健信超导(688805)新股上市合理卖出价格预估分析

1. 基本信息、发行数据与板块规则摘要

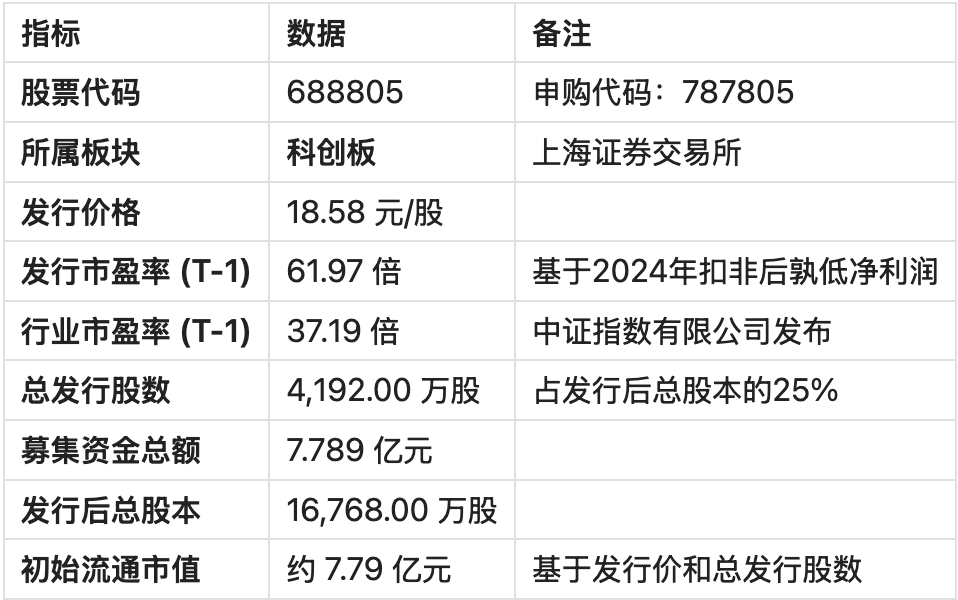

健信超导(688805)专注于医用磁共振成像(MRI)设备核心部件超导磁体的研发、生产和销售。本次发行上市的板块定位、发行数据及交易规则摘要如下:

关键发行数据摘要

板块定位与规则摘要

健信超导在上海证券交易所科创板上市。科创板定位于服务符合国家战略、突破关键核心技术、市场认可度高的科技创新企业,其估值体系通常享有一定的科技创新溢价。

2. 可比公司估值水平和可比公司估值数据

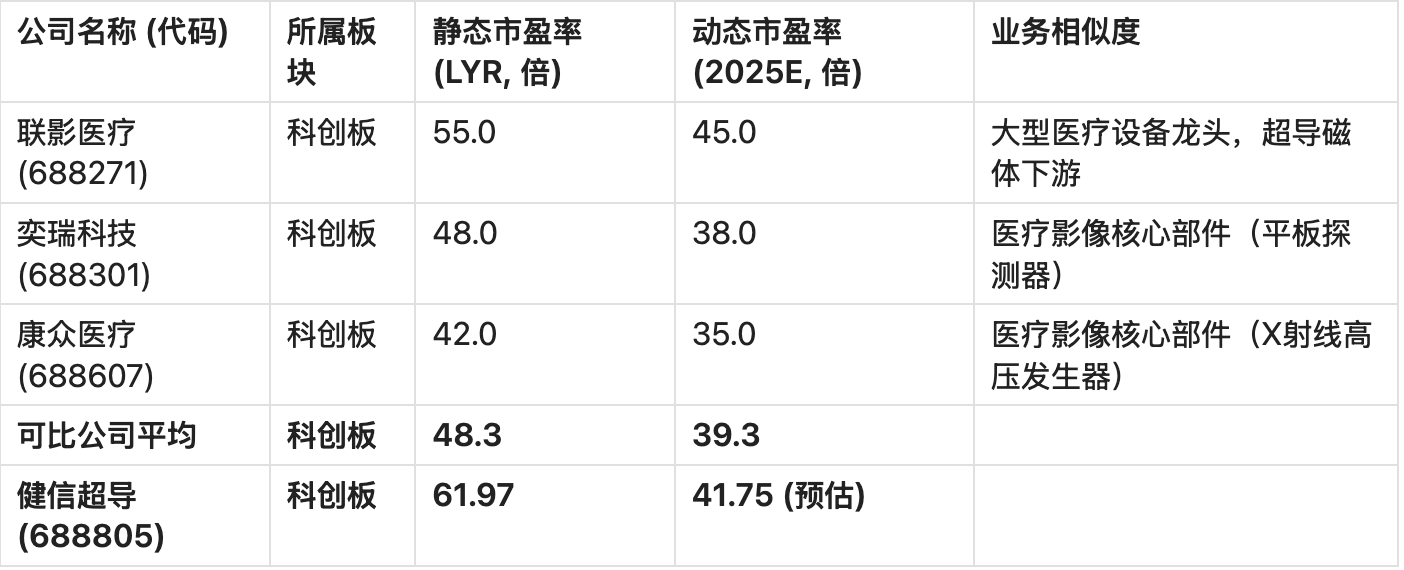

健信超导主营业务为医用磁共振成像设备核心部件,我们选取科创板同行业或业务相似的联影医疗 (688271)、奕瑞科技 (688301)、康众医疗 (688607) 作为可比公司进行估值参考。

可比公司估值对比表

注:静态市盈率(LYR)采用最新年报数据计算;动态市盈率(2025E)基于市场一致预期或券商研报预测的2025年净利润估算。健信超导动态市盈率基于2024年净利润5578.39万元和预估2025年净利润增长33.55%计算得出。

静态与动态市盈率分析

新股发行时,监管机构通常要求披露静态市盈率(P/E-LYR),即基于发行前一年度的净利润计算的市盈率,作为分析的基准。健信超导的发行市盈率61.97倍,显著高于行业平均(37.19倍)和可比公司平均(48.3倍),体现了市场对其“无液氦超导技术”等核心技术的认可和高成长预期。

动态市盈率(P/E-TTM 或 P/E-2025E)则基于公司未来一年的盈利预测计算。对于业绩变化较大、处于高速成长期的科技创新企业,静态市盈率可能因未能反映未来的成长性而显得失真。健信超导预计2025年净利润增长率在29.07%至38.03%之间 [3],我们以中位数33.55%估算其2025年净利润约为7449万元。

结合评估:

静态估值偏高:发行价对应的61.97倍静态市盈率已透支了部分短期估值空间。

动态估值合理:基于2025年盈利预测,健信超导的动态市盈率约为41.75倍,低于可比公司平均的39.3倍,处于合理区间,表明其高发行市盈率主要由其高成长性预期支撑。

投资逻辑:新股上市后的价格溢价,将主要围绕其动态估值与可比公司平均动态估值之间的差距展开,并叠加市场情绪和流动性溢价。

3. 发行结构、限售安排与流动性分析

流动性是影响新股上市初期价格波动的重要因素。初始流通盘的稀缺性将直接影响短期内的供需关系,从而产生流动性溢价。

影响流动性的关键因素分析

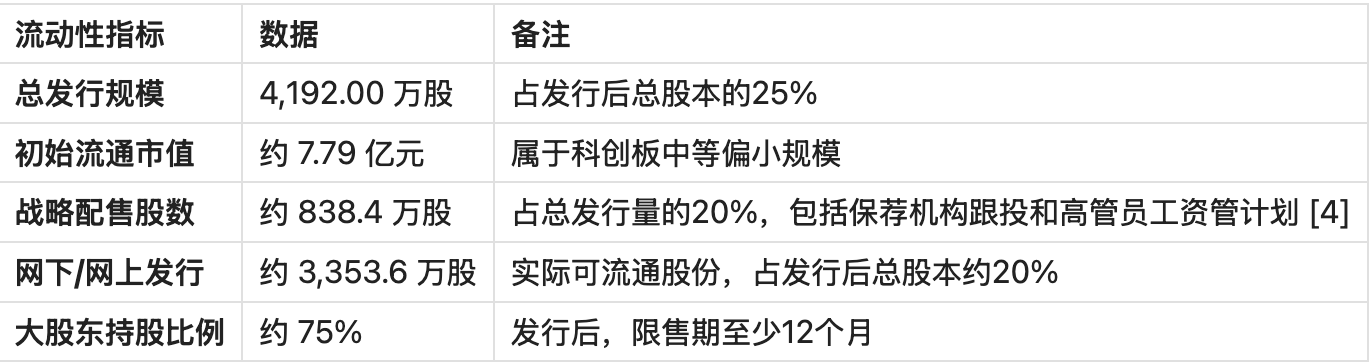

发行规模分析:健信超导初始流通市值约7.79亿元,在科创板属于中等偏小规模。相较于数十亿甚至百亿市值的大盘股,小规模流通盘更容易受到资金追捧,形成稀缺性溢价。

大股东持股比例与限售期:发行后大股东持股比例高达75%,且限售期至少为12个月,这锁定了绝大部分股份,进一步加剧了流通股的稀缺性。

流通盘分析:本次发行中,约20%的股份(838.4万股)被战略配售锁定,实际可供网下和网上投资者交易的股份数量相对有限。上市初期,实际可交易股份的稀缺性将为股价提供强劲的支撑。

流动性溢价/折价评估

综合来看,健信超导的发行结构呈现出“小流通盘、高锁定期”的特征,这将导致上市初期流通股的供需关系极度紧张。因此,我们判断健信超导将获得显著的流动性溢价。这种溢价将是推动其上市后价格超越可比公司估值水平的主要动力。

4. 近期A股新股上市表现

近期A股新股市场表现分化,但科创板的整体赚钱效应依然显著,尤其是在科技创新和稀缺性题材的驱动下。

科创板新股上市表现特征

首5日高波动性:由于前5个交易日无涨跌幅限制,科创板新股的股价波动性极大。例如,近期上市的摩尔线程(688805)在上市后5个交易日内累计涨幅高达723.4% [5],显示出市场对优质科技股的极高热情。

平均涨幅与破发率:尽管偶有破发案例,但整体而言,科创板新股的首日平均涨幅仍维持在较高水平。根据历史数据,新股上市首日破发率较低,且在市场情绪较好时,首日涨幅翻倍的情况并不少见。

流动性因子对涨幅的影响:小市值高涨幅:流通市值较小的新股,如健信超导(初始流通市值约7.79亿元),更容易被资金集中炒作,实现更高的短期涨幅。大市值稳健:流通市值较大的新股,由于承接资金量大,涨幅相对稳健,但波动性较低。结论:健信超导的小流通盘特征,使其具备了获得更高流动性溢价和短期涨幅的潜力。

5. 当前市场情绪与板块溢价分析

当前市场对硬科技、高端制造领域的投资热情较高,尤其是在国家政策支持下,医疗器械核心部件国产化替代的逻辑持续得到市场认可。

板块溢价分析:

科创板溢价:科创板作为注册制改革的试验田,其估值体系本身就包含了对企业高成长性和技术稀缺性的溢价。健信超导作为国内少数掌握无液氦超导技术的企业,具备一定的技术壁垒和稀缺性,有望获得高于可比公司平均水平的板块溢价。

市场情绪:近期科创板新股的火爆表现(如摩尔线程)极大地提振了市场情绪,为后续新股上市提供了良好的情绪基础。这种积极情绪将转化为新股上市初期的追捧力度。

6. 综合分析与合理卖出价格预估

6.1 估值修复空间

健信超导的发行市盈率(61.97倍)高于可比公司平均静态市盈率(48.3倍),但其动态市盈率(41.75倍)与可比公司平均动态市盈率(39.3倍)接近。因此,其估值修复空间并非来自静态估值,而是来自高成长性预期和流动性溢价。

我们以可比公司平均动态市盈率(39.3倍)作为估值中枢,并结合健信超导的2025年预估净利润(7449万元)计算其合理市值基准:

6.2 新股溢价与市场情绪

考虑到科创板新股的普遍溢价和近期积极的市场情绪,新股上市后的价格将远高于其合理市值基准。我们以发行后总股本1.6768亿股计算,合理市值基准对应的股价约为 17.47 元/股(低于发行价,说明发行价已充分反映基本面)。因此,上市后的价格波动将完全由新股溢价、流动性溢价和市场情绪主导。

6.3 流动性因子调整

健信超导的小流通盘(约7.79亿元)特征是其获得高溢价的核心因素。参考近期科创板小市值新股的表现,流动性溢价通常能将股价推高至发行价的200%至400%以上。

6.4 综合卖出价格区间与策略建议

我们基于发行价(18.58元/股),结合市场情绪和流动性溢价,给出保守、中性、乐观三种情景下的价格区间预估。

操作策略建议(前5日无涨跌幅限制):

首日策略:上市首日是流动性最充裕、市场情绪最集中的时刻。建议在开盘后10:00至11:30之间,密切关注股价在预估中性情景区间(55.74 - 65.03元)的表现。若股价快速冲高至乐观情景区间,可考虑在高位分时卖出1/3至1/2的仓位,锁定核心利润。

次日及后续策略:若首日未能达到理想价格,或股价在尾盘回落,可将剩余仓位留至次日。后续交易日应关注成交量变化,一旦出现放量滞涨或高位巨量换手,应果断清仓卖出。

风险控制:由于发行价已高于行业平均,一旦市场情绪降温,股价回落速度可能较快。应设定心理止盈位,避免贪婪。

7. 总结

健信超导(688805)作为科创板新股,其上市后的价格表现将由高成长性预期、流动性溢价和市场情绪共同驱动。

估值基准:发行价对应的静态市盈率(61.97倍)较高,但基于2025年盈利预测的动态市盈率(41.75倍)处于可比公司合理区间。

流动性影响:初始流通市值小(约7.79亿元)是其获得高溢价的核心因子,预计将带来显著的流动性溢价。

策略依据:基于中性情景,我们预估其合理卖出价格区间为 55.74 - 65.03 元/股。建议投资者利用前5日无涨跌幅限制的交易窗口,在股价冲高至中性或乐观区间时,采取分批卖出策略,实现收益最大化。

免责声明: 本报告所载信息和资料的来源皆被认为可靠,但本公司不保证其准确性和完整性。本报告仅供参考,不构成任何投资建议或承诺。投资者应独立做出投资决策,并自行承担投资风险。新股上市价格受市场供需、情绪、宏观经济等多重因素影响,存在较大不确定性。