黄金记录-20250906-Iamgold

(都是些公开数据,供个人学习思考使用,不构成投资建议)

一、基本介绍

公司运营加拿大和布基纳法索的的金矿。

因为缩写(IAG)和Alamos(AGI)相似,放一起写写。

管理层

Renaud Adams:18年起担任CEO,14-17任Richmont的CEO(被Alamos收购,任期内产量翻倍,储量三倍)。之前在Primero干过COO,更早前是本家的高管。

Bruno Lemelin:23年起担任COO,14年起一步步干上来。

网页链接{Corporate - Executive Management}

股东

机构投资者持股76.46%,29.7%投资经理+42.21%基金+4.42%券商+0.14%战略实体。

股东回报

无。公司市值53.99亿,$9.91每股。

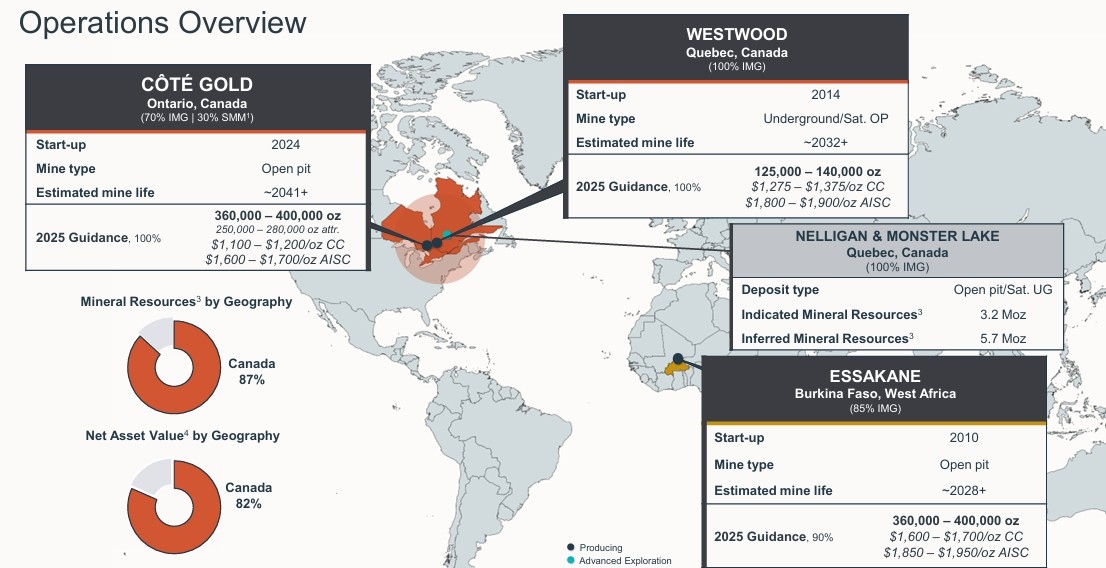

二、矿山资产(在产)

加拿大的资源各有各的问题,布基纳法索的矿则面临资源枯竭的问题。

O/P: open pit, U/G: underground, AISC: all-in sustaining cost, CoS: cost of sales, 储量: P&P

Cote Gold(安大略省,加拿大):金矿,O/P,储量7341koz@1.0g/t,年产40koz,AISC $1650/oz,16年LOM。

包括Cote和Gosselin Zone,现在开采的是Cote Zone,24年投产。

持有权益70%,住友持有30%,还有7.5%的NPI(Net profit interest royalty)矿区使用费。原文:Côté Gold is owned as a 70/30 JV between IMG and Sumitomo Metal Mining Co. Ltd. and carries a 7.5% NPI royalty.

Westwood(魁北克,加拿大):金矿,O/P+U/G,储量1004koz@7.7g/t,年产130koz,AISC $1600-1900/oz,7+年LOM。

这两个季度因为开采品味降低(地下9g/t->7g/t,露天1.9g/t->1.3g/t,加权4g/t->3g/t),成本从1600攀升到1900。

Essakane(布基纳法索):金矿,O/P,储量2316koz@1.15g/t,年产400koz,AISC $1900/oz,6年LOM【2025Q3季报更新】。

持有权益85%(25H1前90%),政府持有15%。通过开采主露天矿和Lao, Gourouol卫星矿区延长寿命到2028年。

政府调高了royalty费用等原因,ASIC同样在过去一年从1600攀升至1900。原文:AISC of $2,224/oz as a result of lower grades, higher costs related to maintenance and consumables (incl. diesel), in addition to rising costs of business in the country and royalties • Royalties accounted for $257/oz in Q2 • Government increased royalty rates on gold > $3,000/oz to 8% [+ 1%/$500/oz Au]

三、矿山资产(开发)

Chibougamau(魁北克,加拿大):金矿,O/P,资源量(I&I)8286koz@0.95g/t。

是个很大的区域,包括Nelligan, Monster Lake, Anik option, Lac Bosse。主要在勘探前两个部分。

四、业绩相关

负债不算低,公司核心目标是优先偿还 “Côté Gold 建设相关债务”。

资产负债表和现金流量表相关

现金2.23亿+信贷额度3.91亿;负债方面,包括循环信贷额度6.5亿(已取2.5亿),定期贷款4亿(已偿还0.4亿)+4.5亿(2028年10月,5.75%)。

25Q2获得经营现金流1.3亿,202507获得布基纳法索政府退税0.27亿。

收入表相关

公司指引25年产约760koz (attr.)的黄金,AISC在$1900/oz。上半年产量334koz,下半年产量如果能回升的话利润和负债结构应该能改观,这主要是看两个老矿的情况。

25Q2利润0.77亿,PE约15倍,不过下半年可能PE能降到12左右。

同样是个看不太清楚的矿企,暂时来看也挺便宜的。但布矿因为是露天矿,感觉延长寿命比较困难,那样的话PE就没啥价值了。当然,如果能找到地下矿则是幸事。