*ST亚太更新:重整协议内容、估值

$*ST亚太(SZ000691)$

一、重整协议主要内容

1、参与主体

产投确定是星箭长空,但是换了个主体,主体是北京星瑞启源科技有限公司,这是星箭长空为了这次重整而新设立的公司,注册地址和星箭长空一样都在北京顺义白马路马坡段60号院。重整后星瑞启源将持有亚太15.47%的股权。

兰州财政局不仅仅是预期中的财务投资人,而是战略投资人,兰州当地和靳副市长的野心应该不只是保住上市公司的壳、赚点财务投资收益这么简单。重整后兰州金控将持有亚太4.8%的股权。

财投一共5家,其中山东华盛私募是威海荣成国资委的,另外广州万顺曾将其持有的全部335万亚太的股权质押给作为本次财投之一的北京嵩源方舟。

2、扩股价格及数量

各重整投资人以现金方式认购甲方本次转增的股票。亚太目前股本3.23亿,本次方案是10转5,即扩充1.61亿股,产投认购价格为2.4元(MA120的50%),扩股后亚太总股本约4.85亿。通过扩股,亚太能拿到4亿现金。

3、划重点:重整必然批准&不会退市

请仔细阅读此段原文:“若截至2025年11月15日,兰州中院仍未裁定受理甲方正式重整申请,重整投资人同意将其已缴纳至戊方指定账户的全部保证金(共 7300万元),无偿、无条件且不可撤销地捐赠给甲方(亚太实业);采取措施或完成上述捐赠后,若甲方仍面临退市风险,乙方同意,凡继续维持甲方上市地位而产生的所有必要支出,包括债务豁免、捐赠资产/现金等均由乙方承担,且不会就该等支出向甲方或其关联方进行追偿;重整投资人在任何时候、任何情况下,包括但不限于甲方退市、未进入正式重整程序、重整计划草案未获得法院批准、因任何原因重整不成功或本协议解除,重整投资人均无权以任何理由向戊方、甲方要求返还该等款项,或向戊方、甲方主张承担赔偿、补偿或任何其他义务及责任。若重整计划获得法院批准且未发生上述捐赠情形的,重整投资人已经支付的履约保证金(仅指本金,不包括利息)将自动转化为重整投资款。“

4、减持规定

星箭3年内不得减持;兰州金控2年内不得减持;财投1年内不得减持。兰州金控和财投不得以各种方式夺取控制权,星箭会保持实控人地位。

5、经营方案

重整后,乙方2作为甲方的控股股东,应当积极利用自身及各关联产业板块经营优势,为甲方提供支持。乙方2会择机推动将自有或相关优质资产置入甲方,助力甲方改善经营业绩、提升盈利能力。

二、星箭长空财务数据与估值更新

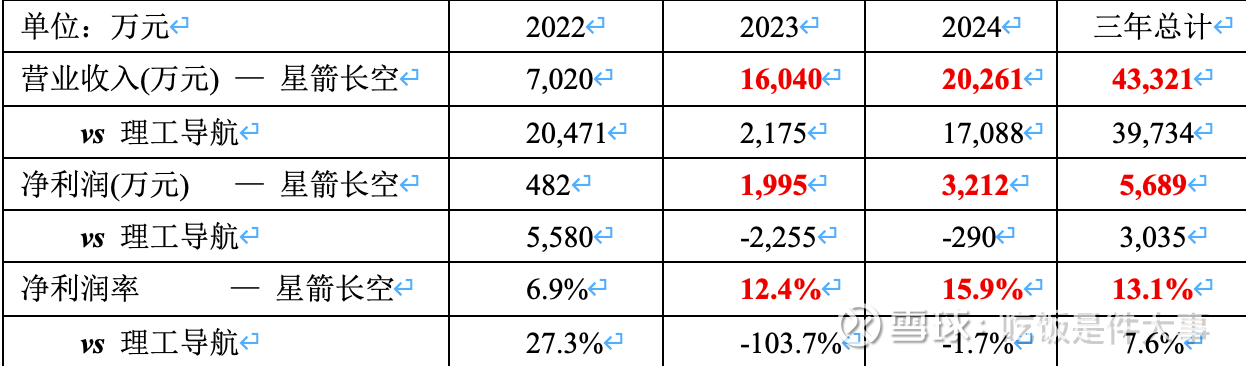

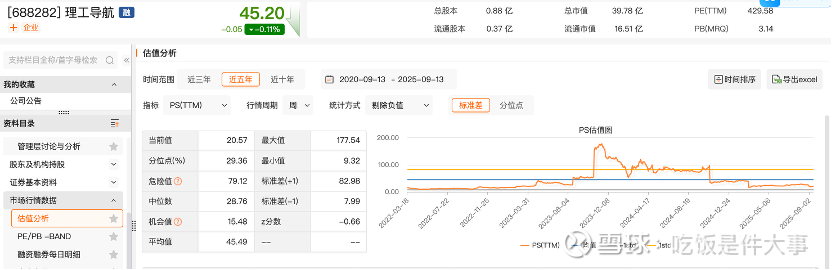

本次重整协议公布了星箭长空2024年的财务数据。2024年星箭长空营收2亿,刚好完成公司年初定下来的2亿元经营指引,不知道是恰好达成,还是公司有意为之。2024年星箭长空净利润再创新高,达3212万,同比+61%,净利率达到15.9%,财务数据远远优秀于自2023年起就处于亏损泥潭的理工导航。现在理工导航仍有40亿市值,而且是处于科创板这种参与者较少、流动性较低的板块,那星箭长空的估值是不是可以在对标理工导航的基础上继续上调一些?

回顾理工导航过去的财务数据与股价走势:其2019-2022年营收在2-3亿,净利润5000-7000万,净利润率25%左右,虽然每年营收没啥增长,但是利润率还不错。理工导航2022年3月正式上市交易,直到2023H1公司股价都在50-65元左右,总股本8800万,对应估值45-55亿左右,中枢50亿。星箭长空目前营收也突破了2亿,虽然利润率不如2023年之前的理工导航,但是营收、利润的增速都远远快于后者,且当时的大盘正处于深度调整中,目前大盘日活跃度远超当时。基于此,给到60亿估值(在理工导航中枢50亿市值的基础上叠加10亿大盘流动性估值溢价)

再看相对价值指标,理工导航这两年一直亏损,看不了PE,那就看下滚动PS。自上市以来,理工导航的PS中位数为29倍,剔除掉2023年异常营收的影响,理工导航中枢PS大概20倍。但理工导航自2019年以来营收几乎没有增长,就是2-3亿的水平。而星箭长空的营收、利润增速均较高,给多少PS见仁见智吧,60亿的估值对应30倍的PS(TTM),也就是理工导航的1.5倍,我觉得没啥问题。

综上,星箭长空估值60亿(含壳价值)+亚太实业本身5亿,共65亿。重整股后股本4.85亿,对应Target Price 13.4元,较当前+80%。市场情绪好的时候其实并不会完全理性地考虑扩股这个事儿,对应重整前股本3.23亿的话,TP是20.1元,两个TP取个均值,16.8元,较当前+125%。市场情绪差的时候会对星箭长空的估值产生较大影响,按含壳价值40亿、完全考虑扩股影响计算,TP为9.3元,较当前+25%。

上述估值未考虑兰州当局作为战略投资者的后续参与。

风险:广州万顺仲裁;星箭长空业绩失速。