常宝股份备忘录

$常宝股份(SZ002478)$ 最先在另一位一直关注的球友那里看到的,后面去了解了下,感觉很对胃口,做个备忘录。

一、基本情况:聚焦中小口径特种钢管赛道的专精特新小巨人

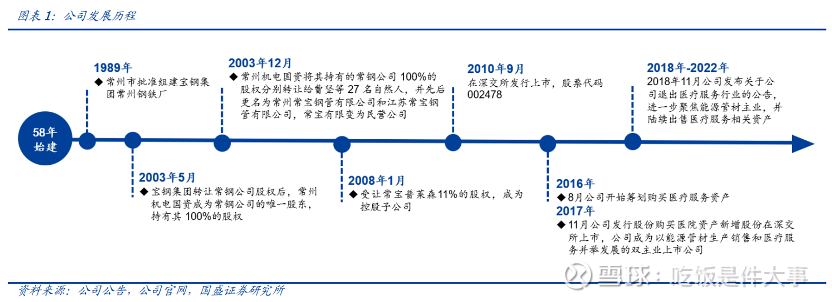

1、发展历史 江苏常宝钢管股份有限公司始建于1958年,1989年加入宝钢集团成为宝钢控股子公司。2000年,国家要求淘汰钢铁产业落后产能,公司也在淘汰名单之中,这导致其业绩面临严重威胁。2003年,宝钢在安置完职工之后,将公司转让给常州机电国资,后者又将股权转让给曹坚等公司骨干,实现民营改制。此后公司主营油套管与锅炉管的生产销售,于2010年在深交所上市。2016年,公司计划转型医疗服务,但已于2022年退出,回归特种管材这一主营业务。

2、产品 常宝主营无缝钢管业务,这个市场的行业集中度较高,在国外,泰纳瑞斯、瓦卢瑞克、俄罗斯TMK三大企业瓜分了约70%的份额,而在国内,宝钢股份、中信特钢(天津钢管)、衡阳钢管等大企业则占据行业第一梯队。大型老牌无缝钢管企业在中高端规格产品上凭借其产能优势、成本优势、管理优势占了大部分份额,但考虑产品本身的经济效益,往往在高规格无缝钢管产品中投入的积极性不高 。常宝总资产规模较小、又是民营企业,与众多“巨无霸”正面抗衡并不明智,于是选择了中小口径特种专用管材这样一个小众但高规格的细分赛道进行深耕。时至今日,公司已经成为特种专用管材赛道的领军人物之一,公司及主要子公司是国家高新技术企业、国家专精特新小巨人企业、国家绿色工厂,公司的油管、小口径合金高压锅炉管、HRSG超长管、高压给水加热器用U型管等市场份额保持行业前列,具有较大的行业品牌知名度,具有较强市场竞争力。同时,公司开发石化专用管、工程机械及汽车精密用管等新产品,逐步形成新的特色增长点。

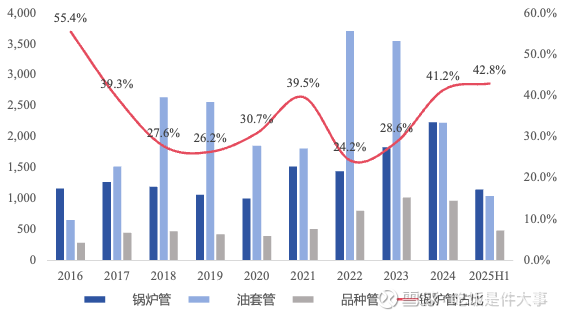

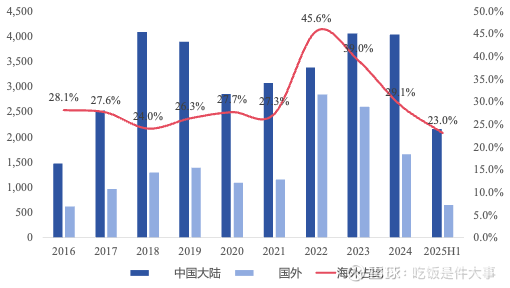

在众多产品中,油套管和锅炉管贡献了大部分营收。近几年受宏观经济及行业基本面影响,油气行业市场需求偏弱,但锅炉管行业需求旺盛,公司持续加大内部挖潜和内部资源协同,2025H1锅炉管营收占比42.8%,已成为公司第一大业务。从地区来看,海外营收基本与油套管营收同步变动,油气行业的弱需求导致意味着海外营收占比持续下降。

3、产能

无缝钢管产能可以分为轧制产能(机组产能)和后道产能(加工产能)。轧制指的是通过轧制/拉拔使钢管变形的过程,产物是尚未被加工的光管,其后可以通过车丝、探伤、热处理等不改变钢管基本尺寸的二次加工方式形成不同的成品管。公司既有轧制产能,也有对应的后道产能。在上市之前,公司拥有35万吨油套管和10万吨高压锅炉管产能,IPO募投年产48000吨超长高压锅炉管、年产30000吨高钢级高压锅炉管(P91、T91/P92、HR3C等)和年产22000吨高钢级油管(N80、P110以上钢级和非API钢级)项目。2015年,公司宣布在中东阿曼投资建厂,达产后拥有5万吨油套管加工能力。2018年,公司开启PQF项目,新增30-40万吨高端的油管、套管、管线管、品种管、锅炉管等产品的产能,该项目达产后,公司产能规模达到100万吨。2023年,公司启动年产5万吨新能源汽车用管项目和年产1.2万吨新能源及半导体特材项目,这两个项目已于2025年底竣工。截至目前,公司拥有轧制产能100万吨以上,后道产能按公司口径为油套管:锅炉管:品种管=5:2:3,但公司也表示有能力根据市场需求调整产能结构。公司各产能的分布情况如下表所示:

二、机遇:燃气轮机供需错配带动HRSG管潜在需求上升

1、北美算力需求不断提升,数据中心快速建设

这个是老生常谈了,就不多说了。近期的新催化是clawdbot,那个24h个人助手,token消耗量很大,可能会进一步提升算力消耗。

2、算力即电力,数据中心需求大量天然气发电

电力可以分两个角度看,一是输配电,比如ups、hvdc、变压器、psu、bbu等等,之前也火过很长时间;二是发电端,数据中心不太适合大规模使用新能源发电(不稳定),而在传统能源中,天然气发电是目前北美电力的主要来源。

3、燃气轮机需求暴涨,带动HRSG管潜在需求上升

天然气发电一般用燃气轮机,由于燃气轮机本身的热效率较低(约30%),所以一般搭配余热锅炉组成燃气轮机联合循环装备(50%+)。

这里需要先厘清一个问题,就是真的需要用联合循环装置吗?虽然联合循环装置的热效率更高,但相对地部署难度也更高。数据中心建设,时间就是金钱,所以一开始并不是所有人都选择部署联合循环装置。比如马斯克的xAI,在孟菲斯“Colossus”算力集群项目中,马斯克为了能最快速度地满足电力需求,选择了卡特彼勒旗下 Solar Turbines 的 Titan 130 (T-130) 和 Titan 250 (T-250) 移动机组。通过集装箱化部署在拖车上,以实现快速发电。然而,低效率、高排放引起了美国环保局的注意。目前,EPA已经叫停这种行为。有人认为这意味着燃气轮机建设的停滞。这对燃气轮机整机确实是一个小利空,因为无法再靠快速堆燃气轮机起发电量了,但却对余热锅炉是一个利好,因为环保要求迫使建设者们选择热效率更高、更符合节能环保要求的联合循环装置。

综上,缺电带动燃气轮机需求上升,再带动HRSG需求上升这个链条是成立的。

整个产业链涉及到燃气轮机发电机组的部署(杰瑞股份)、燃气轮机整机(GE/西门子/三菱/斗山重工等)、燃气轮机关键零部件(如叶片等,应流股份等)、余热锅炉整机(博盈特焊、西子洁能等)、余热锅炉关键零部件(余热锅炉管,常宝股份)。

目前基本上顺着产业链顺序涨了一轮,从杰瑞股份到应流股份,再到博盈特焊,涨幅都很客观,若后续继续发酵,常宝股份等上游会显著受益。

再补充一些定量数据:

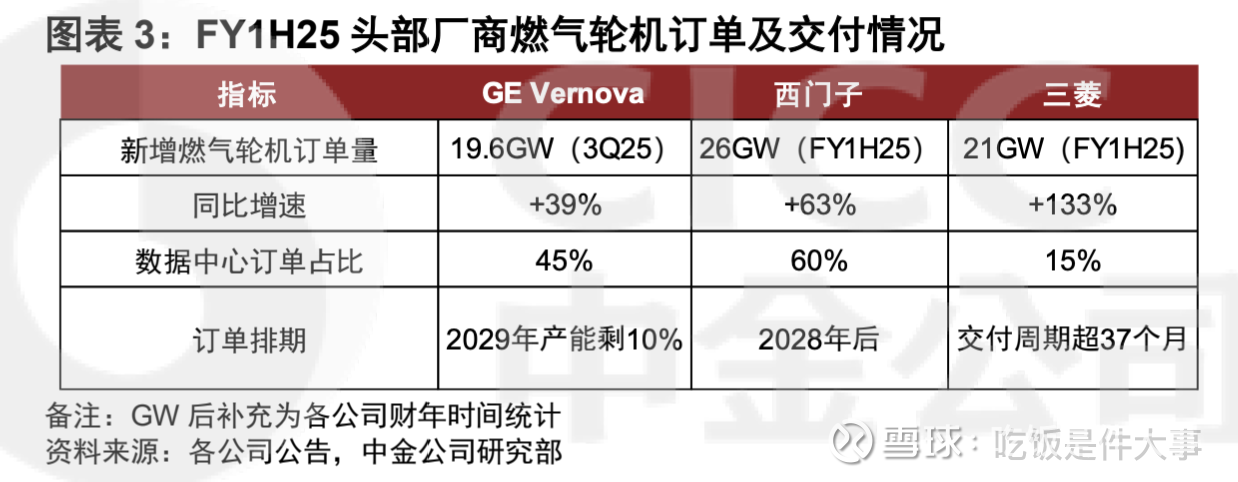

一是燃气轮机大厂的订单数据。GE/西门子/三菱三家在北美地区的市占率之合约为85%,这三家的燃气轮机反正是已经做不过来了。

二是比例问题,联合循环装置大概占到整体燃气轮机装置的75%,而98%的联合循环装置都会选择1拖1,即1个燃气轮机配1个HRSG。

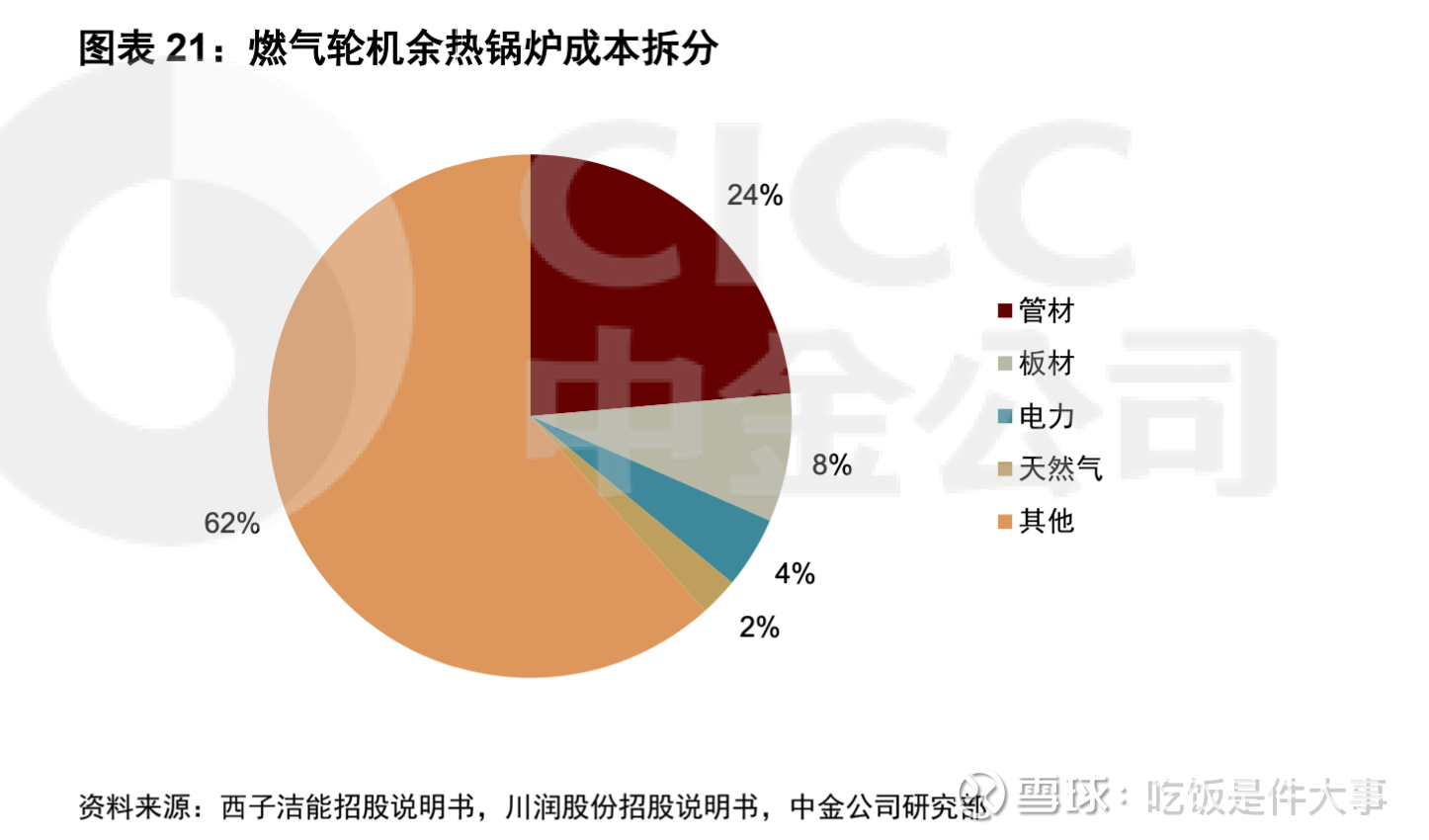

三是价值量,在联合循环燃气机组中,燃气轮机整机占50%的价值量,余热锅炉占25%左右。

三、优势:浅海市场中的领先者

2024 年北美全领域余热锅炉市场规模约 28.8 亿美元,其中美国占总份额的 85.2%。根据 IMARC Group 预测,未来 5 年北美余热锅炉市场复合增长率约 4.8%。而在余热锅炉中,管材占到25%左右的价值量。

显然这是一个浅海市场,整体市场规模并不大。按照上述数据估算,2024年余热锅炉管的美国市场大概在50亿左右。2025年开始燃气轮机迅速发展,即使按2025/2026每年25%的增速,也就80亿左右的市场规模。但浅海的好处是参与者少,常宝自2010年上市期便已拥有10万吨高压锅炉管产能,近些年也一直在研发的道路上走在前列。截至目前,常宝的锅炉管营收占比已超过其油套管,正式成为第一大业务。

市场竞争格局方面,常宝在年报里的表述是“行业前列”,看第三方数据是30%左右。下游客户包括GE(战略合作伙伴)、三菱、斗山重工等。若本轮燃气轮机的景气度能继续传导,常宝必将明显受益。

风险方面,一些人担心关税和产能。关于关税问题,自2011年就有了反倾销税,现在是否还在实行不清楚,应该是还有的。但这么多年都过来了,还是活得好好的,重要的不是利空,而是突发利空。关于产能问题,公司目前高压锅炉管产能保底20万吨以上,且在调研纪要中多次表示可以根据实际情况调整产能结构,因为公司的CPE/PQF设备其实是都可以生产的。

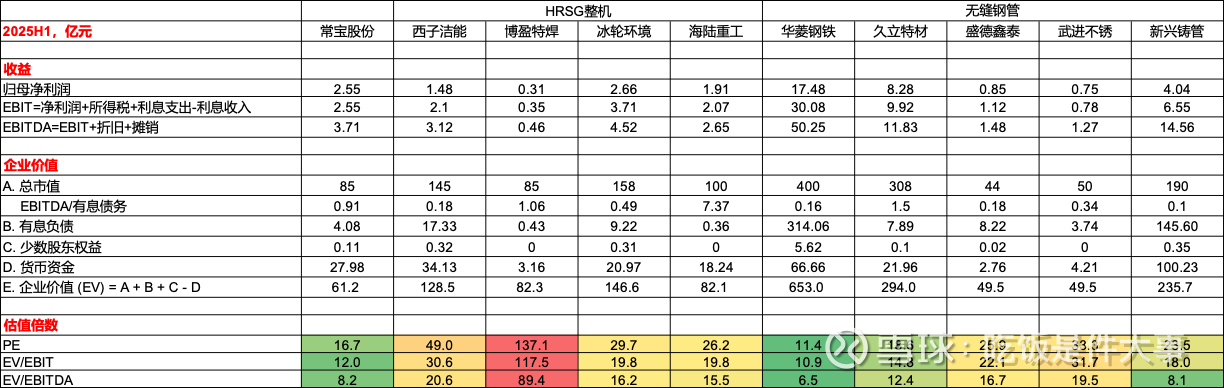

四、估值

其实最吸引我的是常宝的低估值。论题材,余热锅炉管显然不如发电机组部署(杰瑞股份)、叶片等燃气轮机核心零部件(应流股份)、余热锅炉整机(博盈特焊)性感,但奈何这些股票的估值已经太高了!当然他们后面可能更高,但未经了解不敢轻易下手。相比之下,常宝的估值就有点低的可怕了,甚至低于无缝钢管同业。话不多说,直接上图:

常宝手握30亿左右的现金,市值却只有不到90亿。考虑到现金的影响,我算了ev/ebit和ev/ebitda两个企业价值倍数,结论也是挺明显的,跟无缝钢管同业比,常宝的估值处于中游,但跟HRSG整机比,常宝的估值则明显低。博盈特焊估值太高就先不看了,只看另外三家,按ev/ebitda来算,常宝的估值还有翻倍空间。考虑到题材略差,打个折给个70%也是个很客观的预期收益了。

注:盈利数据是用25H1的半年度数据简单乘2估算的。