博盈特焊备忘录

总结:最正宗、也最贵,不买有点不甘心,买了有点不放心,最终决定低配不到1成。

一、基本信息

1、产品

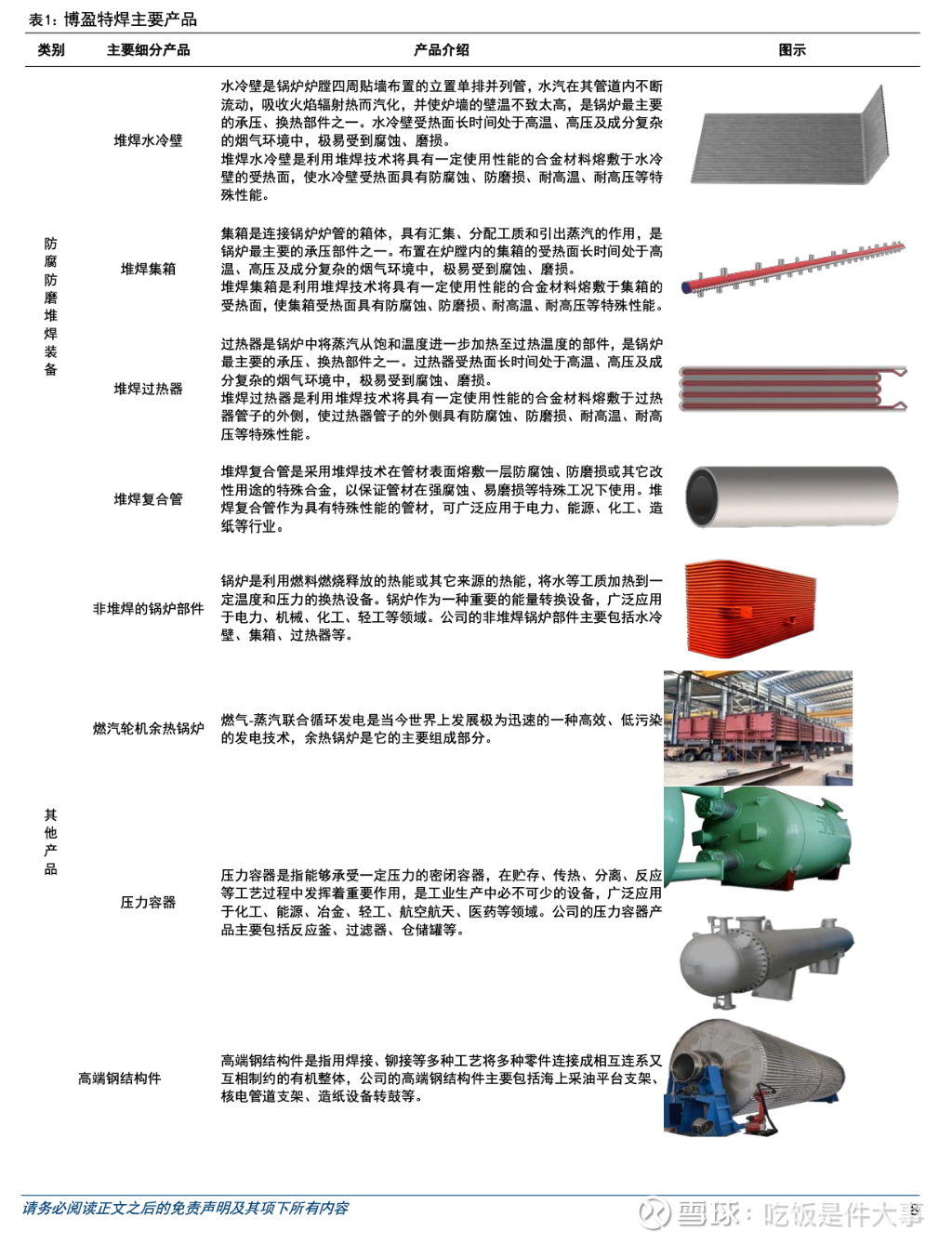

公司的主要产品为防腐防磨堆焊装备,核心围绕节能环保、电力、能源、化工等工业领域需求。公司专注特种焊接技术的研发,主要产品防腐防磨堆焊装备,2024年占营业收入比重约81%,可用于节能环保、电力、能源、化工、冶金等多个重要工业领域,其中2024年垃圾焚烧发电行业占营业收入比重约68.46%。同时,公司利用现有的技术和生产能力,还生产和销售非堆焊的锅炉部件、压力容器、高端钢结构件等其他产品,并逐步向下游更多领域延伸,包括燃煤发电、生物质发电等其他应用领域,有效促进了下游产业实现节能降耗、减排增效和转型升级。

燃气余热锅炉原本并非公司的主营业务,只被归类在其他产品中。然而,随着北美AI电力浪潮的兴起,博盈特焊作为唯一一个在国外拥有余热锅炉产线的厂商,将大幅受益于这一“其他产品”。

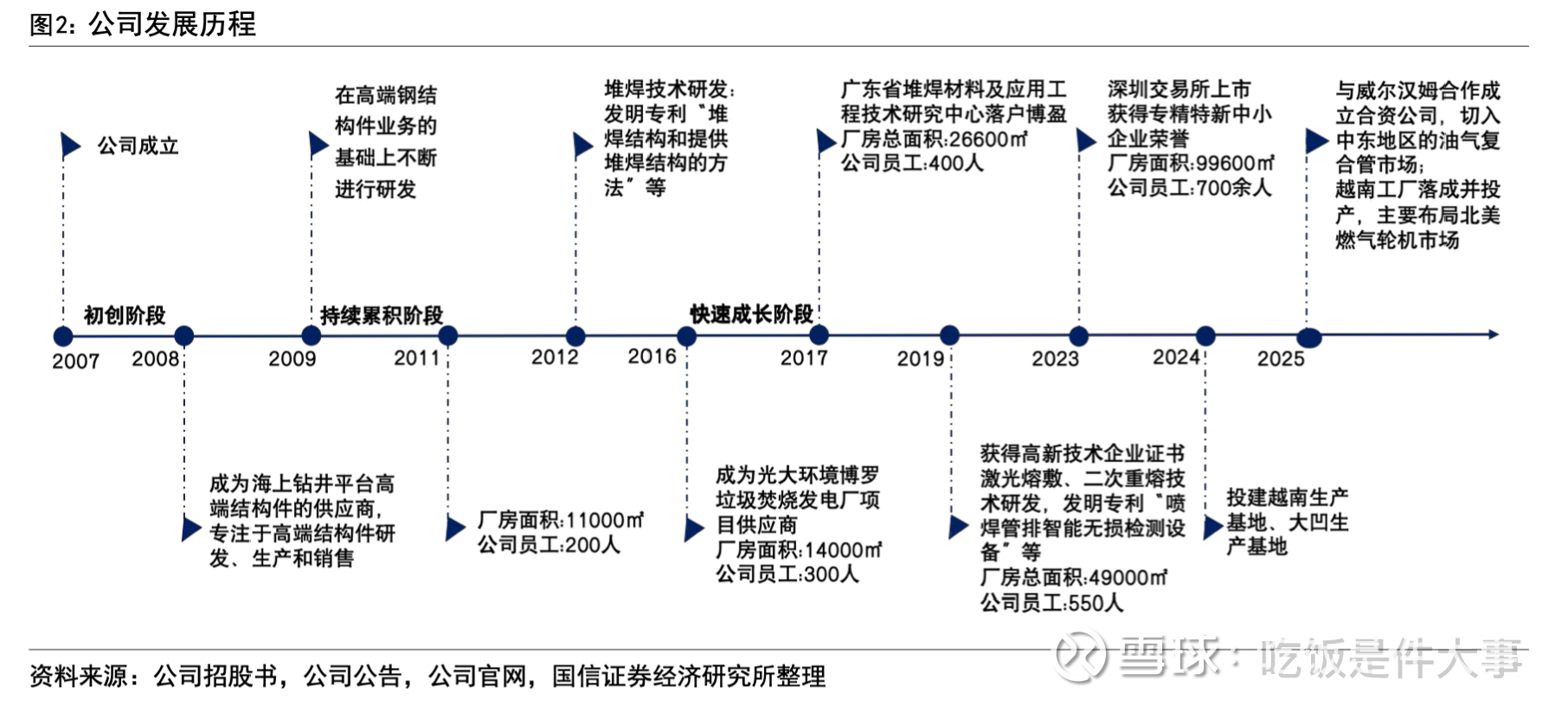

2、发展历史

余热锅炉相关:2025 年至今,海外堆焊业务景气度向好,拓展 HRSG 和油气复合管市场业务, 海外布局进一步加强。海外垃圾焚烧行业发展态势良好,公司积极布局海外业务, 未来海外堆焊板块收入利润有望逐步提升。同时,公司积极开拓海外市场,2025 年越南生产基地一期成功落成并投产,拓展余热锅炉(HRSG)新产品以卡位北美市场,二期工程已启动建设,预计 2026 年二季度投产,同时在越南追加 2.75 亿元投资,有望进一步拓展当地产能;同时与威尔汉姆成立合资公司,积极切入中东地区的油气复合管市场,海外收入增长潜力持续释放,为长期业绩增长奠定坚实基础。

二、余热锅炉相关信息

1、产能建设

国内产能:大凹基地,2条HRSG产线,26年投产。国内产能不能直接对美出口,这2条产线主要服务于中东等非美客户。

国外产能(越南基地):拥有国外产能也是博盈特焊特殊的点,公司在越南生产基地目前布局了 12 条 HRSG 生产线,其中有 4 条生产线已满产,26Q2、26Q4分别再投产4条生产线。另外,根据天风电新,目前的越南基地可容纳20条产线,也就是还有8条产线尚未纳入规划。一些调研纪要说这8条产线会在27年投产。

拟投资基地(越南2号基地):2025年12月公司又宣布向越南公司增资2.75亿,其中5500万用于购买越南的土地,2.2亿用于新建厂房进行HRSG扩大生产。根据《关于全资孙公司签订〈土地保留合同〉的公告》,越南博盈与SAO DO投资集团股份公司签订了《土地保留合同》。越南公司向出租方租赁位于越南南亭武非关税工业园CN19板块土地使用权,土地总面积为62455.85平方米。而之前的20条产线一共占地15万平方米,简单换算的话,这次增资对应大约8条产线。新建厂大概要3年时间,所以这次新建的基地大概要29年投产了。这次拿地听说是下游客户推动的,毕竟燃气轮机都排产到2030年了,肯定也希望余热锅炉产能可以跟上。

那么,一条产线能生产多少部件?

根据调研公告,一条 HRSG 生产线一年大约生产 2 套左右的匹配重型燃气轮机的 HRSG 装置,即生产周期大约为6个月/台。公司首批订单于25年9月开始生产,这意味着26年3月就要交付第一批HRSG部件了。据悉,公司高管已前往越南进行保交付,争取实现开门红。

2、生产的具体产品及价值量

博盈特焊也不是生产HRSG的全部部件。公司主要供应HRSG的承压部件,也是余热锅炉的核心主体,具体包括省煤器、蒸发器、过热器、再热器、汽包、集箱、钢结构等。

根据产业链调研,HRSG价值量分布大概是:汽包、集箱等承压件30%-35%,钢结构等非承压件10%-15%(这个与之前常宝看到的信息不一致,不知道这里指的钢结构是不是一回事儿),也就是说公司供应的部分占到40%-50%,按45%算。

3、发货方式

越南基地主要采取 FOB 模式,即“FOB”贸易模式(Free On Board)交易,HRSG 产品的运输成本,包括船费、运费、关税等,均由客户承担。在完成相关产品的生产、出口报关手续并将货物装船后,公司确认收入。

4、下游客户

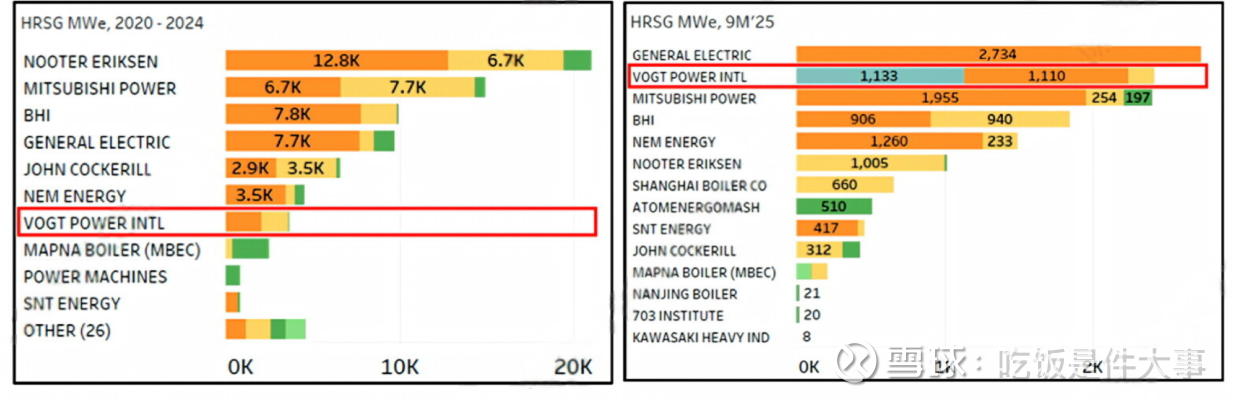

博盈特焊的直接下游是VPI,Vogt Power International,全球最顶尖的余热锅炉设计和供应商之一,目前是美国 Babcock Power Inc. 旗下的子公司。VPI从GE、西门子等燃机巨头那里拿订单,然后设计图纸,然后将制造的活外包给博盈特焊。所以博盈特焊生产的部件实际上都是VPI的订单,而VPI的终端客户首先是GEV,其次是西门子等。目前,VPI已成为全球第二大HRSG供应商。按MW功率算,目前VPI市占率17%。按台数算,VPI在2025年新增13+33共46台,给了博盈特焊15台,故博盈特焊在VPI体系中占到33%。

4、竞争格局

“越南基地主要针对的是北美市场,竞争对手主要是韩国、泰国、越南的几家HRSG制造企业。公司已在能源等特种装备领域深耕多年,客户群体涵盖北美市场燃气轮机主要供应商,同时公司具备齐全的特种设备生产资质,拥有丰富的海外客户对接经验,并且在越南已形成生产线,满足客户对供应商的选择要求,公司生产的HRSG产品相较于海外竞争对手,在生产成本上具有优势。”

其实这个时间点我觉得不太需要看竞争格局,20-23年HRSG行业整体处于去产能的状态,结果没想到AI居然让这个传统行业重现活力,进而导致了当前紧张的供需关系。产能都不够用的情况下,我认为不需要考虑竞争的问题,只要自己有能力生产、能保质保量交付,就不愁卖不出去。

三、业绩测算

1、需求端

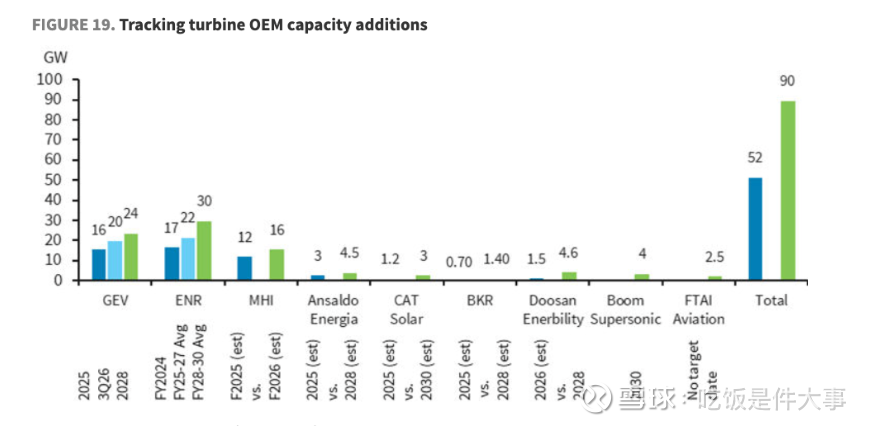

Barclays报告原文:

以下是gemini的总结:

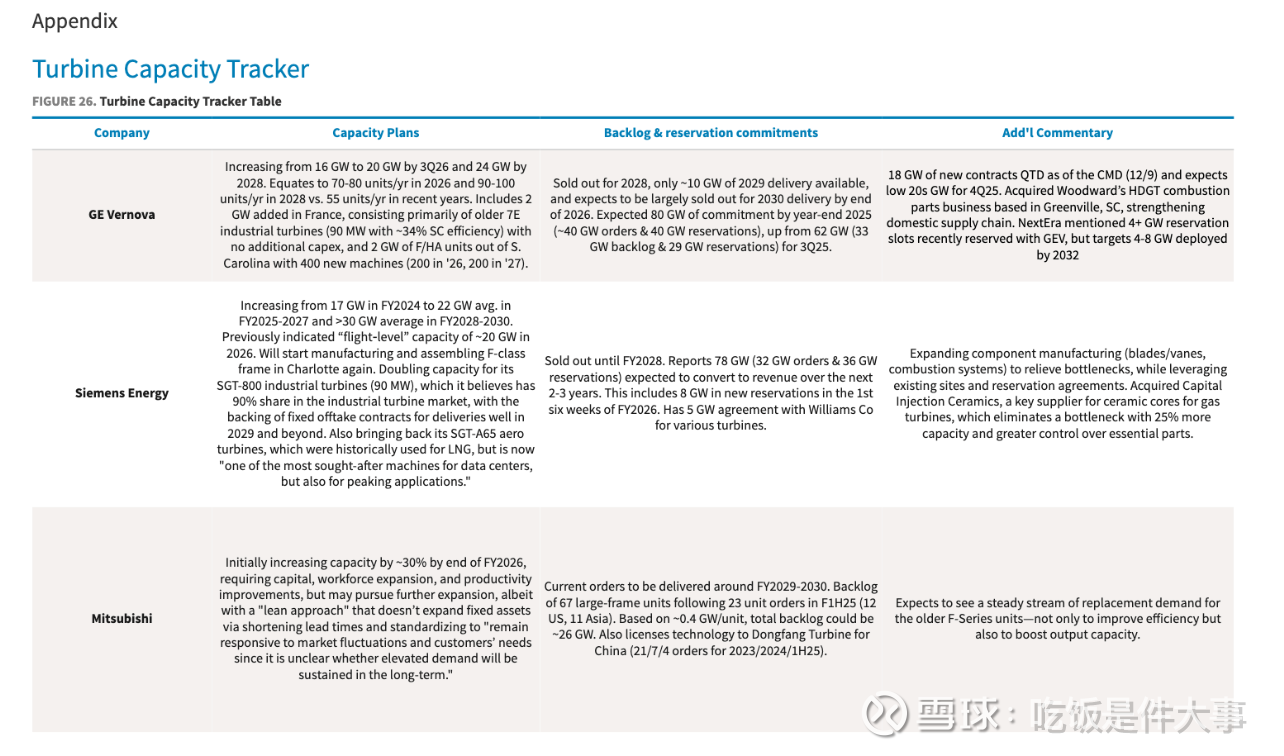

根据您提供的“燃气轮机产能追踪表”(Turbine Capacity Tracker),以下是通用电气(GE Vernova)、西门子能源(Siemens Energy)和三菱(Mitsubishi)三家公司的产能规划总结:

(1)GE Vernova (GE)

GE 采取了稳步增长的策略,重点在于提升交付数量和利用现有设施。

产能目标: 中重型燃气轮机产能将从目前的 16 GW 提升至 20 GW(2026年第3季度),并计划在 2028 年达到 24 GW。

交付数量: 预计从近年的每年 55 台提升至 2026 年的 70-80 台/年,到 2028 年达到 90-100 台/年。

具体布局:

在法国增加 2 GW 产能(主要为 7E 工业轮机,90MW),且无需额外资本支出。这种型号因其快速启动能力,目前被视为辅助可再生能源调峰的理想选择。

在南卡罗来纳州增加 2 GW 的 F/HA 级机组产能(300-500MW),这部分主要应对全球大型电厂的基荷需求,2026-2027 年间预计交付 400 台新机器(包含部分小功率型号,但大推力型号是主力),26/27年各交付200台新机器。

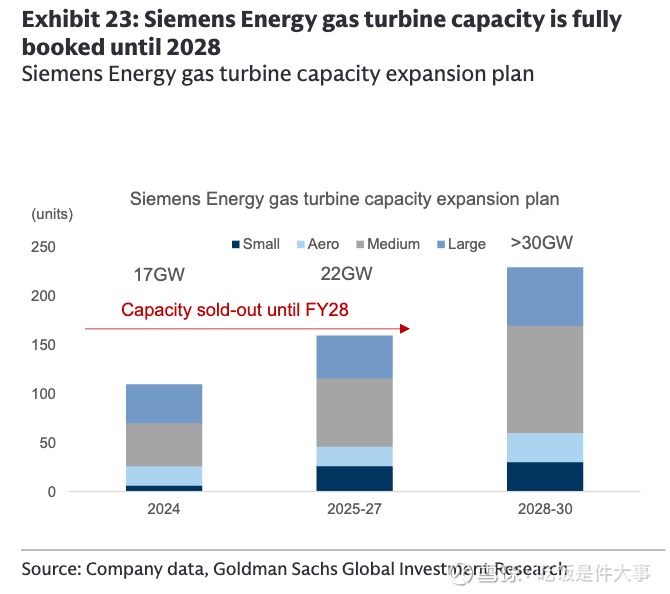

(2)西门子能源 (Siemens Energy)

西门子能源展现了最激进的扩张计划,特别是在应对数据中心和调峰需求方面。

产能目标: 从 2024 财年的 17 GW 增加到 2025-2027 财年的平均 22 GW,并在 2028-2030 财年大幅提升至平均 30 GW 以上。

产品策略:

重启/扩产: 在夏洛特工厂重启 F 级框架的制造和组装。

工业轮机: 将 SGT-800 工业轮机(50MW)的产能翻倍。SGT-800 是 50MW+ 级别的明星产品,因其极高的可靠性和效率,在分布式能源和中型工业项目中占有 90% 的市场份额。

航空航天衍生轮机: 重新引入 SGT-A65 轮机(60MW),该型号目前在数据中心和调峰应用中极受欢迎。

(3)三菱 (Mitsubishi)

三菱的扩张策略相对谨慎,强调“精益”和灵活性。

超重型机组(Large-frame,单台约 400MW): 三菱目前拥有 67 台 大型框架机组的订单积压(总容量约 26 GW)。这些机组单台输出功率巨大,主要供应大型联合循环电厂。

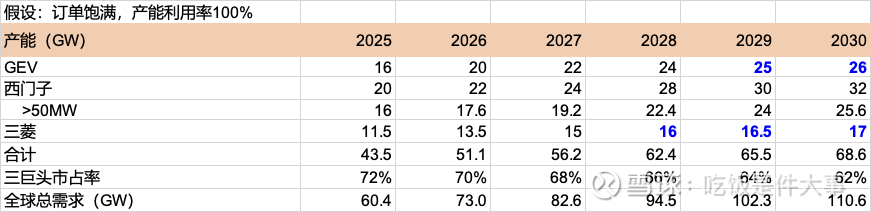

产能策略: 虽然其目标是提升 30% 的产能(到 2026 财年末),但三菱明确表示采用“精益方法(Lean approach)”。与西门子的激进扩张不同,三菱倾向于缩短生产周期和标准化流程,而不是盲目扩建厂房,以防止未来需求波动导致资产过剩。巴克莱指出,三菱目前有约11.5GW的重型燃气轮机产能,这30%的提升也都是指的重型机器,也就是到27Q1达到约15GW的产能。

技术溢出: 三菱还通过向中国东方电气(Dongfang Turbine)授权技术来变相扩大其全球供应影响力。

除了巴克莱的报告外,高盛一篇报告给了更详细的西门子产能规划,可以看到,计划生产的机器主要是中重型燃气轮机(>50MW),基本上都会配余热锅炉。粗略按照西门子总规划里80%都是中重型燃气轮机来算(以GW计)。

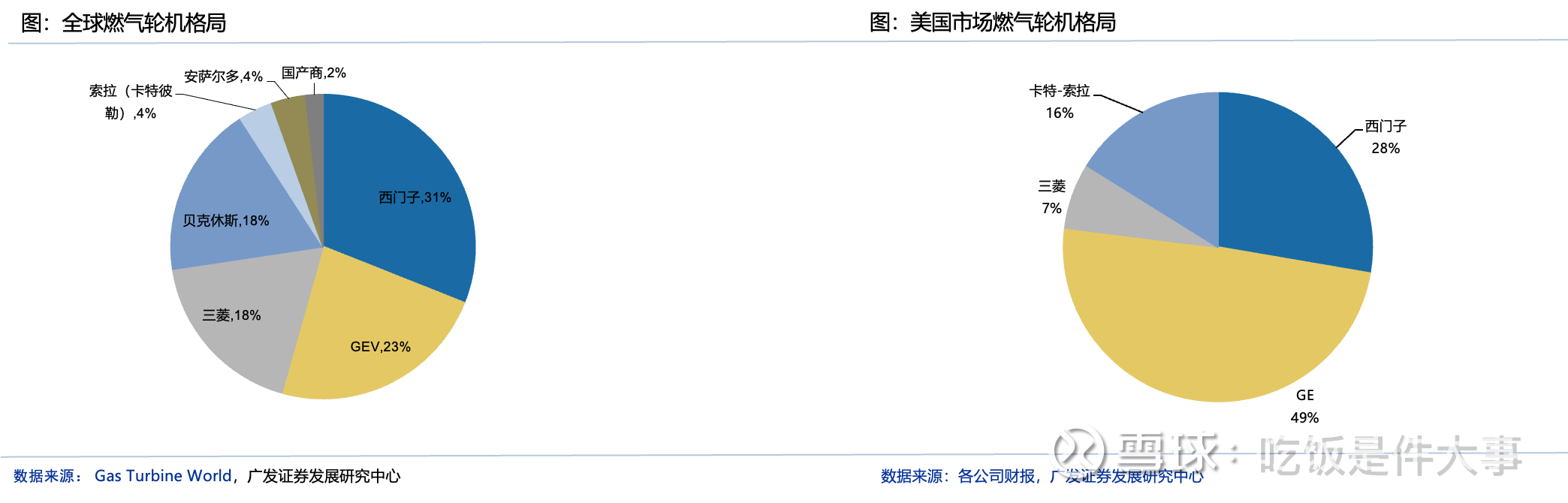

另外,广发的一篇报告里给了燃气轮机竞争格局,御三家西门子+GEV+三菱大概占72%,其中西门子应该是轻型燃气轮机比较多。单看美国市场的话,GEV一个人就占到将近一半,御三家加起来占约85%。我们就按2025年御三家占72%来算,由于订单需求太过旺盛,而御三家产能又不足,预计订单会不断外溢到二三线厂商,按照御三家市占率每年-2%来估算,即可估计出全球总的燃气轮机需求(以GW计)。

根据测算,28年总需求在94.5GW,与巴克莱另外一篇报告差不多。

2、生产端

虽然上面扒拉了下需求方面的数据,但个人其实感觉目前看需求面的意义不大。对于博盈特焊来说,今明两年是产能建设的关键时期,大概率是产能<订单需求的,所以如果只看26-28年的话,不需要从需求面来推测业绩,直接从供给端按满产满销来看就好了。

刚刚说了公司的产能建设情况,再复盘下:目前有1、2两个基地,1号基地共20条产线,4条已投产满负荷运行中,4条26M6投产,4条26M12投产,还有8条产线没说啥时候,有人说是27年完成投产,那就按27M6/27M12来算。2号基地于25年底刚拿地,29年之前应该不用考虑了。一条产线一年能生产2台HRSG部件。29年之前的生产情况大概如下:

总结一下:

3、越南HRSG部分业绩测算

目前比较多的说法是之前的价格是500万美金/台,20%净利率,即全销售成本400万/台。随着燃气轮机不断涨价,同样短缺的HRSG预计也会涨价,但是成本的弹性相对是较低的,这意味着净利率会不断上升。目前看到的比较多的说法是26年按照30%+的净利率去报价,这里假设26-28售价涨幅30%/20%/10%,成本每年上涨10%,对应26-28净利率为32%/38%/38%。这部分的估值给26/27/28年40/25/20倍PE。结果如下:

4、其他部分业绩测算

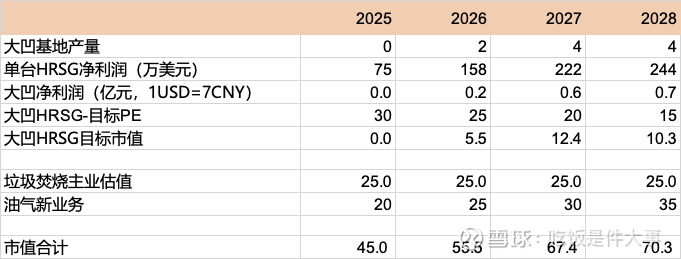

除了越南基地外,博盈特焊还有国内大凹基地2条HRSG产线(出口中东等)、垃圾焚烧主业,以及也属于新业务的油气业务。大凹基地的HRSG利润就按照越南基地的0.75倍来估算。公司上市以来,大部分时候的股价在20元上下波动,对应约25亿市值,就拿这个作为垃圾焚烧主业的估值。油气业务不太清楚,看卖方说的也星辰大海地,先按20亿估值起步,每年涨5亿来算吧。结果如下:

5、业绩测算结果

综上,业绩测算结果如下:

按这个结果看,目前基本已经把26年的预期打得差不多了,27年的话还有翻倍空间。这个数字肯定不准,毕竟很多数据也是我从各个调研纪要里扒来的,但是各个卖方的数字其实都不完全一致。不过另一方面我认为这个结果和我预期的差不多,简单来说就是最正宗、也最贵。

至于具体的操作上,我选择把常宝的仓位挪一点到博盈特焊上,后者不到1成仓,毕竟是最正宗概念股,关注度够高、流动性也不错,虽然贵,但逻辑没问题,希望能赚到题材的钱。主仓位还是在常宝上,低估值拿的安心一点。