氯碱行业学习#基础化工#

氯碱行业正处历史性的周期底部,盈利能力在成本线附近挣扎,行业投资逻辑的核心驱动力源于供给侧的结构性优化预期,而非短期需求爆发。随着“反内卷”、节能降碳等产业政策的深化,叠加环保法规的严格执行,行业落后产能有望加速出清,从而改善供需格局,为具备成本和技术优势的龙头企业带来盈利修复和估值提升的双重机遇。

供给端收缩确定性高,多重政策叠加加速产能出清:

1)环保硬约束:《关于汞的水俣公约》要求中国在2032年前全面禁止使用汞基催化剂,这将对占国内PVC产能超70%的电石法工艺路线构成巨大冲击。企业必须投入巨资改造为无汞催化剂(如金基催化剂)或转向乙烯法工艺,这将显著抬高生产成本,缺乏资金和技术实力的小型企业将面临淘汰。

2)能耗与成本压力:氯碱是典型的高耗能行业,电力成本占比高。陕西省等地推出的差别化电价政策,对限制类和淘汰类产能征收惩罚性电价,将直接侵蚀高能耗、老旧装置的利润空间,倒逼其改造或退出。

3)产能新增乏力:政策严格限制氯碱、电石等过剩行业新增产能。数据显示,2026年PVC行业预计无新增产能投放,供给端扩张周期基本结束。

需求端虽弱但具韧性,行业底部特征明显:

1)PVC主要下游房地产行业虽处于深度调整期,需求疲软,但存量市场的更新改造需求以及出口市场的开拓为需求提供了部分支撑。

2)烧碱下游氧化铝等领域需求相对稳定,与宏观经济关联度高,为氯碱企业提供了基础的盈利保障。

3)自2023年以来,氯碱一体化企业盈利已在成本线附近波动,2025年第四季度行业甚至进入大面积亏损状态,底部特征极其明确,进一步下行空间有限。

综上,氯碱行业的投资机会并非来自需求的V型反转,而是供给侧出清带来的行业格局重塑。当落后产能被迫退出后,行业集中度将提升,龙头企业凭借其规模、成本、技术和一体化优势,将在行业景气回升时获得远超行业平均的盈利弹性。

一、行业全景分析

1、定义

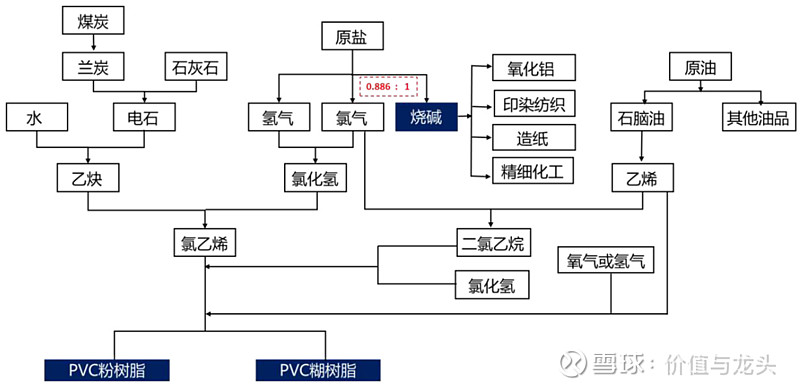

氯碱行业是基础化学工业之一,以工业盐(氯化钠)为主要原料,通过电解饱和食盐水制取烧碱(氢氧化钠)、氯气和氢气。

由于氯气是高危化学品,运输和储存困难,通常就地转化为下游产品,其中聚氯乙烯(PVC)是最主要的耗氯产品,因此行业内形成了“烧碱-PVC”一体化的主流模式。

烧碱 (Caustic Soda):即氢氧化钠(NaOH),重要的基础化工原料,分为液碱和固碱。

PVC (Polyvinyl Chloride):聚氯乙烯,五大通用塑料之一。

氯碱平衡 (Chlor-alkali Balance):电解法生产1吨烧碱会联产约0.886吨氯气。由于烧碱和氯气的市场需求常不匹配,企业需在两者之间寻找利润最大化的平衡点,衍生出“以碱补氯”(烧碱盈利补贴PVC亏损)或“以氯补碱”的经营模式。

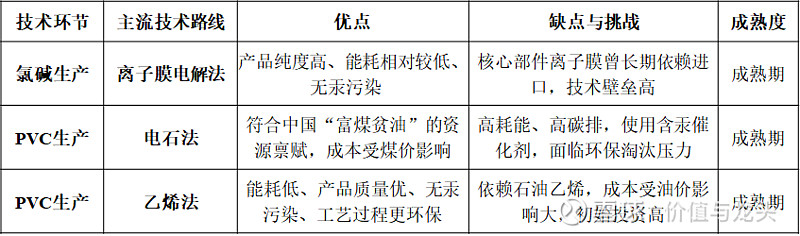

电石法PVC vs. 乙烯法PVC:国内PVC生产的两条主流工艺路线。电石法以煤炭和石灰石为源头,高耗能且涉及汞污染;乙烯法以石油为源头,能耗较低,产品质量更优。

氯碱行业为国民经济提供了不可或缺的基础原材料。其产品广泛应用于冶金(氧化铝)、建筑建材、轻工、纺织、化工、医药、电力等数千个领域,支撑着超过6万亿的GDP。

未来重要时间节点:

1)2026年7月1日:陕西省等地的差别化电价政策开始执行,将对高耗能落后产能产生实质性成本冲击。

2)2027年:化工行业预计将被全面纳入全国碳排放权交易市场,高耗能的氯碱行业将面临碳成本约束。

3)2032年:《关于汞的水俣公约》将全面禁止原生汞矿开采,届时电石法PVC将无法再使用传统的氯化汞催化剂,标志着技术路线转型的最后期限。

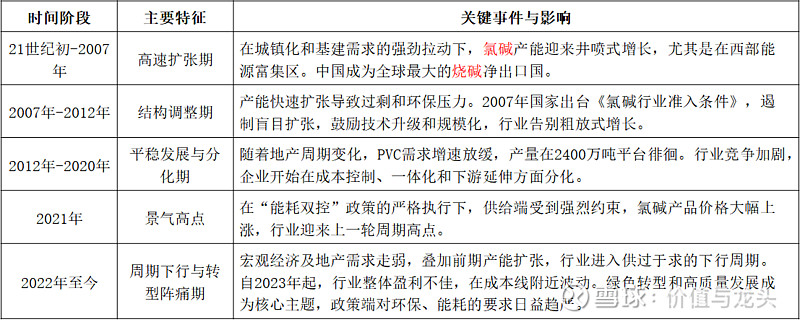

2、行业发展历程

3、商业模式解析

氯碱行业的核心商业模式是基于“氯碱平衡”的一体化生产与销售。企业通过电解原盐生产烧碱和氯气,其利润本质上来源于“烧碱+耗氯产品”的组合销售收入与总生产成本之间的差额。

成本结构:

1)电力:最主要的成本项,约占烧碱成本的60%。对于电石法PVC,从电石到PVC的综合电耗极高。因此,拥有自备电厂或地处低电价区域是核心成本优势。

2)原材料:主要包括原盐、煤炭(用于发电和制电石)、石灰石等大宗商品,其价格波动直接影响生产成本。

利润驱动因素:

1)资源禀赋与一体化:在煤炭、电力资源丰富的地区(如新疆、内蒙)布局,并建立“煤-电-氯碱-下游产品”一体化产业链,能最大程度降低成本,是企业最核心的护城河。

2)氯碱平衡管理能力:市场对烧碱和PVC的需求波动并不同步。当PVC市场低迷时,企业依靠烧碱的利润(以碱补氯)维持开工;反之亦然。灵活调整产品结构、开拓多元化耗氯/耗碱下游的能力,决定了企业穿越周期的韧性。

3)技术与规模:采用先进的节能技术(如离子膜、零极距电解槽)和实现规模化生产,可以有效摊薄固定成本,提升效率。

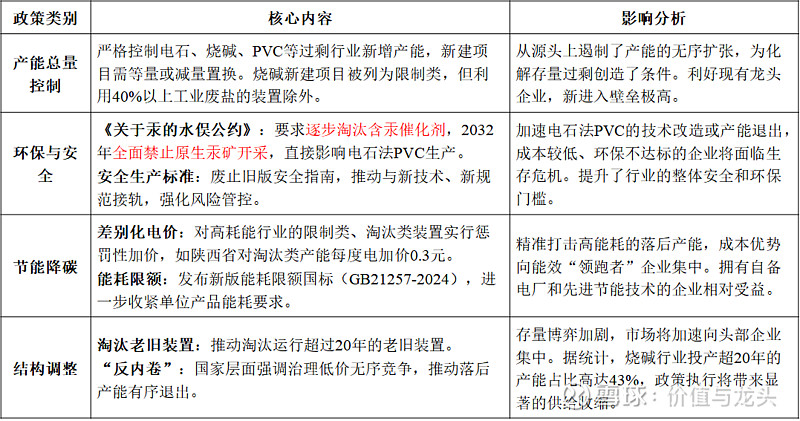

4、行业政策

近年来,氯碱行业的政策环境日益收紧,核心围绕“严控新增、淘汰落后、绿色转型”三大主线。

二、产业链深度解析

1、产业链图谱

2、上游:原材料与能源分析

上游环节的核心是资源和能源的成本控制。由于氯碱行业是典型的资源转化型产业,上游成本直接决定了中游企业的生死线。

竞争格局与趋势:上游原盐、煤炭、石灰石等资源供应充足,但地域分布不均。竞争的核心在于获取低成本资源的能力。趋势是中游氯碱企业向上游一体化延伸,通过自备矿山、自备电厂锁定成本,构建核心竞争力。例如,西北地区的企业依托丰富的煤炭资源,普遍配套自备电厂,形成了显著的电力成本优势。

产业链地位:电力是氯碱生产的“命脉”,占总成本比重极高。因此,电力供应方(电网或自备电厂)在产业链中议价能力强。政策性电价调整(如差别电价)将进一步强化能源作为核心竞争要素的地位。

投资结论:在上游环节,拥有一体化、低成本能源和原材料的企业将在行业洗牌中占据绝对优势,其成本护城河会随着环保和能耗政策的收紧而越来越宽。

3、中游:氯碱与PVC生产分析

中游是氯碱产业链的核心,也是行业竞争最激烈的环节。当前行业处于大面积亏损的底部状态,正面临深刻的变革。

竞争格局与趋势:格局分散,亟待整合:中国氯碱行业集中度偏低,2025年烧碱CR6仅为12.9%,PVC CR6为26%。大量中小企业并存,导致同质化竞争和价格战。

成本曲线陡峭:不同企业间的成本差异巨大。西北地区一体化企业的成本远低于东部地区外购原料和电力的企业。

出清加速:在政策高压和持续亏损的双重作用下,规模小、技术落后、成本高的产能正在加速退出市场。2026年PVC行业无新增产能,标志着供给侧将进入存量优化的新阶段。

什么样的公司会越来越强:

1)成本领先者:拥有“煤-电-氯碱”一体化产业链,地处资源洼地,成本控制能力极致的公司(如君正集团)。

2)技术领先者:率先完成无汞化改造、采用先进节能技术、布局乙烯法等高端路线的公司(如新疆天业、氯碱化工)。

3)规模龙头:具备规模效应,且在产业链延伸和循环经济方面布局完善的公司(如中泰化学)。 这些企业不仅能在行业寒冬中存活,还能在供给收缩后抢占市场份额,享受更高的盈利弹性。

4、下游:应用领域分析

下游需求的分化是理解氯碱行业“冰火两重天”的关键。

烧碱下游:

1)氧化铝是“压舱石”:氧化铝是烧碱最主要的下游,需求占比约30%。电解铝产能的天花板限制了氧化铝的无限扩张,但新能源汽车、光伏等领域对铝材的需求增长,为烧碱需求提供了稳定支撑。

2)需求稳健,区域分化:其他下游如纺织、化纤、造纸等与宏观经济紧密相关,需求相对刚性。部分地区(如广西)因新建大量氧化铝装置,出现烧碱产能区域性不足的情况。

PVC下游:

1)地产依赖度高:建筑建材(管材、型材等)是PVC最主要的应用领域,占比接近60%,因此PVC需求与房地产周期高度相关。

2)需求疲软,寻求突破:当前房地产市场持续低迷,导致PVC内需不振。企业正积极通过开拓出口市场(尤其是印度等新兴市场)和开发高端、专用化产品来寻求增长。

投资结论:下游需求端短期难有大的起色,投资氯碱行业的逻辑重点应放在供给侧的改善。烧碱需求的稳定性为行业提供了安全边际,而PVC需求的周期性则决定了行业盈利的弹性。

5、核心技术路线、演进趋势

氯碱行业的技术演进正沿着“高效、绿色、智能化”的方向加速前进。

核心技术路线对比:

技术演进趋势:

1)电解槽技术升级(成长期):从传统离子膜电解槽向零极距(Zero-Gap)电解槽和氧阴极(ODC)技术升级,可显著降低电耗(ODC技术可降耗25%),是行业节能降碳的关键方向。

2)核心材料国产化(成熟期):全氟离子膜作为电解槽的“心脏”,国产化已取得重大突破,国产化率超过90%,打破了国外垄断,大幅降低了成本和供应链风险。

3)PVC无汞催化(成长期):为应对《水俣公约》,金基催化剂等无汞催化剂的研发和应用成为电石法PVC企业的当务之急。该技术尚在推广应用阶段,将增加单吨PVC成本约100元。

4)数字化与智能化(成长期):应用AI、工业互联网和时序大模型(如TPT)对生产过程进行智能控制和优化,实现降本增效、预测性维护和安全管理。

5)绿色能源与循环经济(萌芽/成长期):利用风电、光伏等绿电进行电解,开发“绿氢”下游;发展废盐、废渣资源化利用技术,构建循环经济产业链。

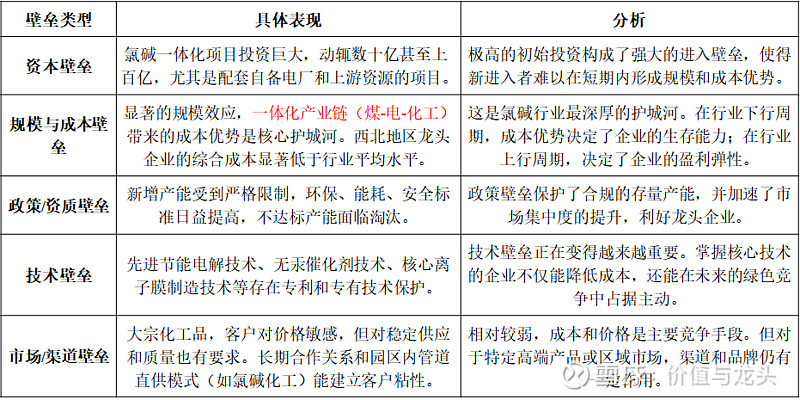

6、行业护城河分析

替代路径:

烧碱:在大部分应用中是基础化学品,难以被大规模替代。

PVC:在部分低端应用领域,可能面临聚乙烯(PE)、聚丙烯(PP)等其他通用塑料的竞争,但在管材、型材等核心领域,其性价比和性能优势使其难以被轻易替代。

三、市场空间

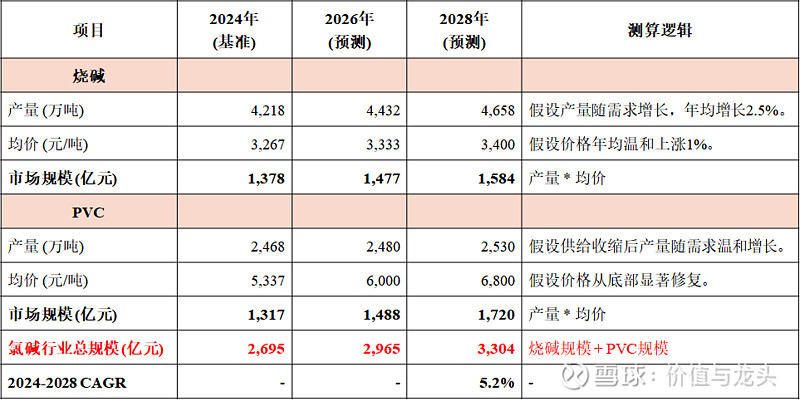

供给端:行业整体处于供过于求的状态,特别是PVC。2024年,中国烧碱产量为4218万吨,PVC产量为2468万吨。烧碱开工率维持在80%以上的高位,而PVC开工率相对较低,中小企业开工不足。2026年PVC预计无新增产能,而烧碱仍有部分新增产能规划,但实际投产进度可能因行业盈利不佳而低于预期。

需求端:烧碱需求保持平稳增长,表观消费量年复合增速约2.4%。PVC内需疲软,受房地产市场拖累,但出口需求表现亮眼,2025年出口量同比增长近50%。

核心假设:

1)供给收缩假设:基于政策强制淘汰(老旧装置、高能耗、汞催化剂),假设未来三年(至2028年),PVC有效产能将净减少5%,烧碱产能增速放缓至年均1.5%(远低于规划,考虑投产延迟和淘汰对冲)。

2)需求恢复假设:假设PVC国内需求随房地产政策托底和经济复苏,从2026年起年均增长1%,出口保持年均5%的增长。烧碱需求维持2.5%的年均稳健增长。

3)价格修复假设:供给格局改善将推动价格中枢上移。假设PVC均价从2024年的约5300元/吨,逐步修复至2028年的6800元/吨的合理水平。烧碱价格保持相对稳定,年均温和上涨1%。

基于以上假设,对氯碱行业核心产品(烧碱+PVC)的市场规模进行测算:预计到2028年,氯碱行业(烧碱+PVC)市场规模将达到约3304亿元,相比2024年的2695亿元,年均复合增长率(CAGR)约为5.2%。增长的主要驱动力并非产量的巨幅增加,而是PVC价格在供给格局优化后的价值回归。这意味着行业的利润空间将得到显著修复,龙头企业的盈利增长将远超行业规模的增长。

四、市场竞争格局

1、核心玩家梯队

中国氯碱行业市场格局较为分散,但已形成几个具有明显区域和成本优势的产业集群。核心玩家可分为两大梯队:

第一梯队:西北资源一体化龙头

2)核心优势:地处新疆、内蒙古等煤炭资源富集区,拥有“煤-电-电石-氯碱-PVC”的完整一体化产业链,电力和原料成本极低,构筑了行业内最深的成本护城河。

第二梯队:东部乙烯法及区域龙头

2)核心优势:采用能耗更低、产品品质更高的乙烯法工艺,或在特定区域市场(如华东)拥有区位优势和下游客户粘性。这些企业更能适应未来绿色、高端化的发展趋势。

行业集中度数据显示,市场仍有巨大的整合空间。2025年,烧碱行业CR6仅为12.9%,PVC行业CR6为26%。随着供给侧改革的推进,市场份额将持续向头部企业集中。

2、核心公司对比分析

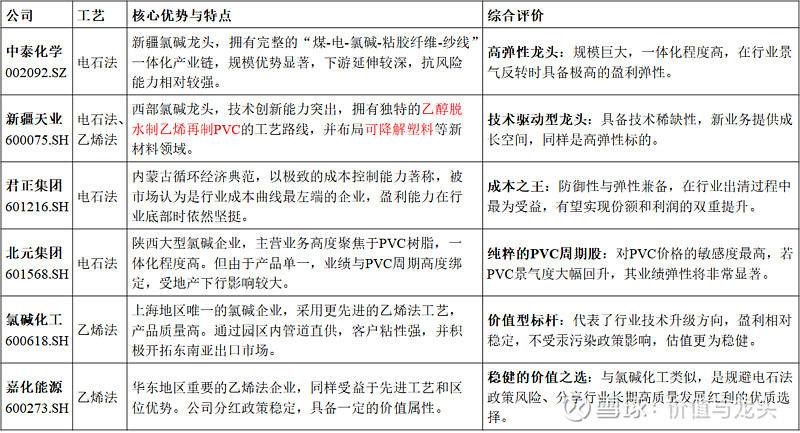

中泰化学(002092.SZ):高弹性的西部一体化巨头。公司是国内氯碱行业的绝对龙头之一,在新疆拥有得天独厚的资源优势。通过构建从煤炭、原盐到热电、电石,再到氯碱化工、粘胶纤维及纱线的完整一体化循环经济产业链,公司建立了强大的成本护城河。相较于其他西北企业,中泰化学在下游产业链的延伸更深,这使其在PVC主业承压时具备更强的风险对冲能力。作为行业内规模最大的企业之一,其高固定资产和高产能的特性意味着在行业景气度回升、产品价格上涨时,将展现出巨大的盈利弹性。

新疆天业(600075.SH):技术创新驱动的氯碱龙头。新疆天业是另一家位于新疆的氯碱龙头企业,除了传统的成本优势外,公司最大的亮点在于其技术创新能力。公司成功开发并应用了“乙醇脱水制乙烯-乙烯法PVC”的独特工艺路线,实现了对传统煤化工和石油化工路线的补充和突破,具备技术稀缺性。此外,公司积极布局节水农业和可降解塑料等新材料领域,为长期发展打开了新的增长空间。在行业面临技术变革的关口,新疆天业的研发优势和前瞻性布局使其在未来竞争中处于有利地位。

君正集团(601216.SH):极致成本控制的价值典范。位于内蒙古,是氯碱行业“成本为王”理念的极致践行者。公司打造的“煤-电-氯碱化工”循环经济一体化模式,使其生产成本处于行业绝对领先地位。在全行业陷入亏损的背景下,君正集团仍能维持相对稳健的盈利,展现了强大的抗周期能力。随着供给侧改革淘汰高成本产能,作为成本最低的幸存者,君正集团不仅能获取更大的市场份额,还将享受行业利润修复带来的丰厚回报,兼具防御性和进攻性。

氯碱化工(600618.SH):代表未来的乙烯法工艺标杆。作为华东地区的氯碱龙头,氯碱化工主要采用乙烯法工艺生产PVC,这使其天然规避了电石法面临的能耗和环保(无汞)问题。乙烯法产品质量更高,能满足更多高端应用需求。公司地处上海化工园区,能够通过管道向园区内客户直接供应产品,运输成本低,客户关系稳定。在行业向绿色、高质量发展的转型大趋势下,氯碱化工代表了未来的技术方向,其经营稳健性更高,是价值投资的优选标的。