$集友股份(SH603429)$

包装印刷+固态电池 *ST集友

表格:图1所示

2026年迎来第一个新ST股,我制作了一个图,一分钟快速了解*ST集友的基本情况,

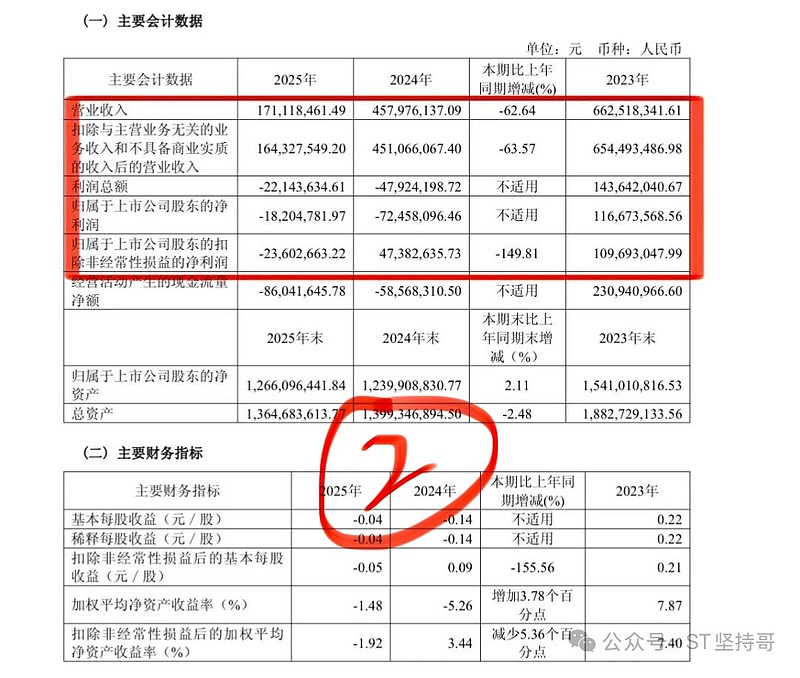

*ST集友营收情况:图2所示

2025年公司实现营业收入为1.71亿元,与上年同期相比大幅下降了62.64%,归属于上市公司股东的净利润亏损1820万元,扣除非经常性损益后的净利润亏损2360万元,截至2025年底,公司总资产规模约13.65亿元,净资产为12.66亿元,

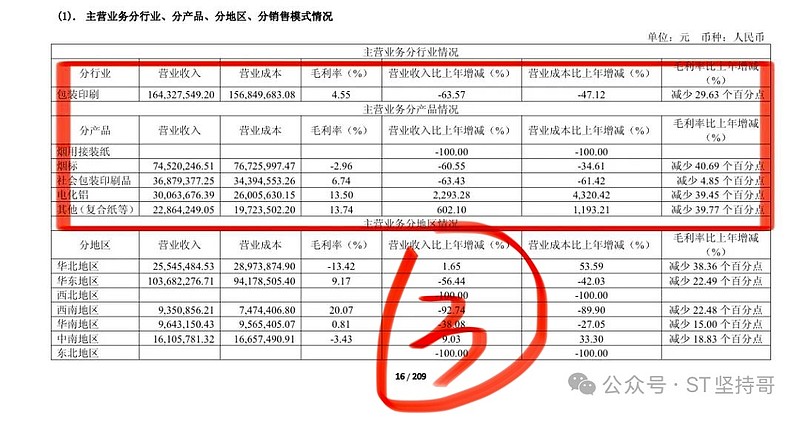

*ST集友营收细分:图3所示

包装印刷行业在2025年的营收为1.64亿元,同比下降63.57%,毛利率跌至4.55%,烟标业务在2025年实现营收7452.02万元,同比下降60.55%,业务的毛利率跌至-2.96%,已经亏损

烟用接装纸因为前期子公司的处置,没有营收,社会包装印刷品实现营收3687.94万元,毛利率降至6.74%。电化铝与复合纸表现还行,复合纸等其他产品营收为2286.42万元,特别是电化铝业务,营收达到3006.37万元,增长约23倍,这增长应该是此前基数较低跟内部供应调整导致,毛利率13.50%,是难得的盈利板块

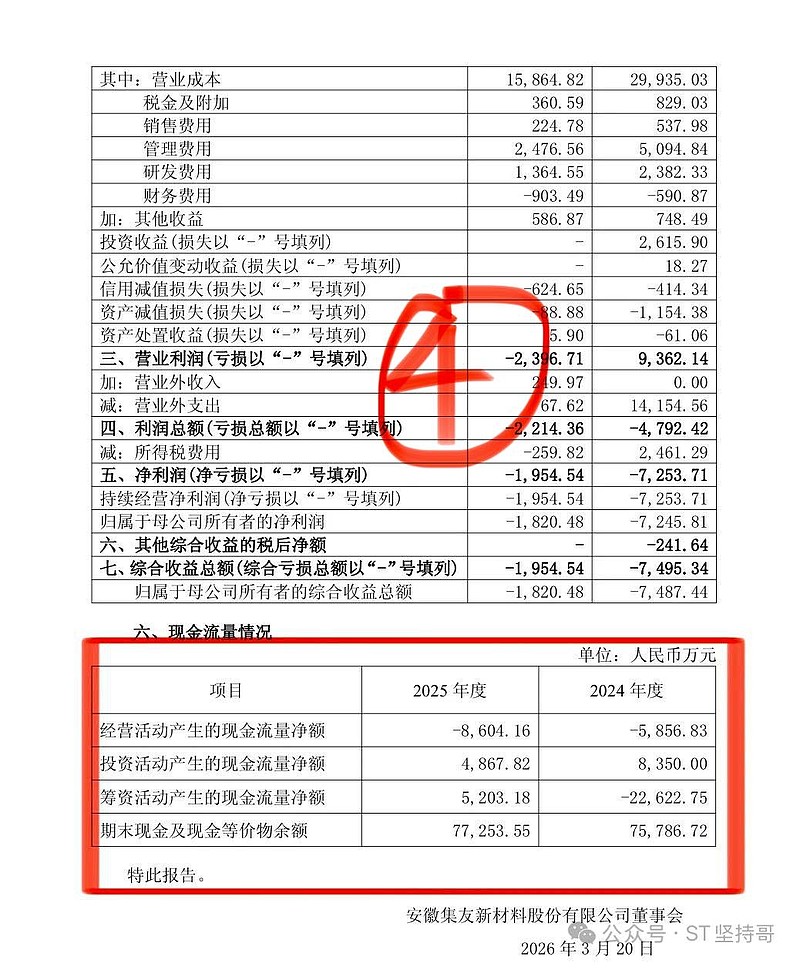

*集友各现金流:图4所示

2025年经营活动现金流量净额为-8604.16万元,较2024年-5856.83万元大幅度增加,主要因营业收入大幅下降62.64%及成本控制压力导致,投资活动现金流净额为4867.82万元,较2024年的8350.00万元下降41.70%,主要因理财产品投资规模大幅缩减及固定资产支出减少导致,筹资活动现金流净额为5203.18万元,较2024年的-22622.75万元由负转正,主要因股份减持回购及融资规模调整导致,另外,*ST集友2025年期末现金及现金等价物余额为77253.55万元,对比2024年有小幅度增长约1467万

总结:查阅了下公司之前的公告,公司在上年度出于战略收缩与优化的考虑,处置了部分与印刷业务相关的子公司及闲置设备,加上这部分优质资产不再纳入2025年度并表,原有核心业务规模的萎缩,是直接导致了此年度营收大幅度减少主要原因,公司集中开启第二增长曲线,从传统业务像固态电池领域跨越式发展

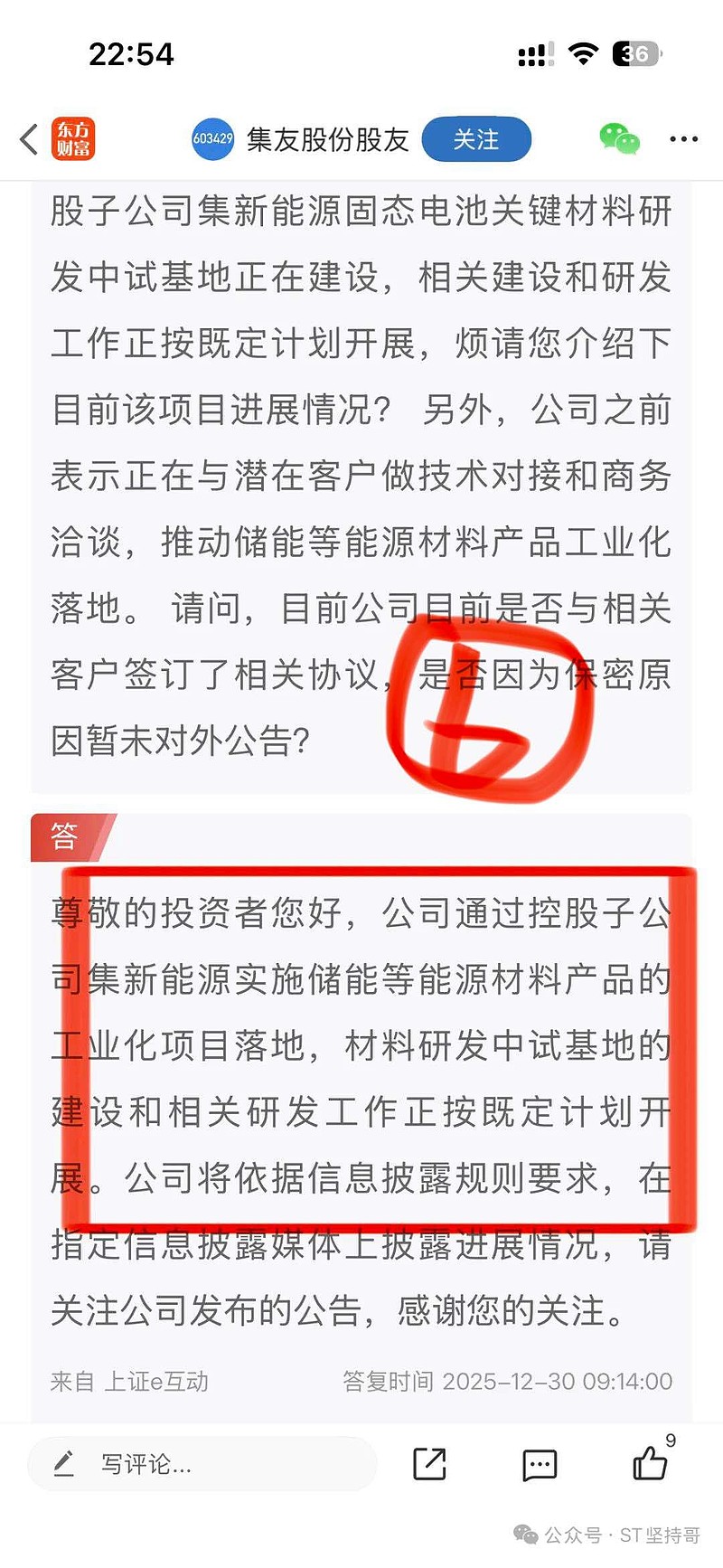

公司开启的第二增长曲线为跨界的固态电池材料,报告中提及的合肥集新能源这家公司【如下图5所示】正是*ST集友向储能及电池材料转型的核心,虽然该子公司在本报告期还处于研发投入阶段,但却是转型中踏出重要的一步

并且*ST集友正根据固态电池等能源材料产品的工业化进程,积极开展技术对接与商务洽谈,公司目前已经着手建设集新能源固态电池关键材料研发中试基地,如下图6回复所示

对于此次戴帽,公司基本面有喜有忧,但往往有危就有机,对于手握7.7亿现金的*ST集友来说,是机遇也是挑战,公告也强调积极寻找国内外投资或并购的机会,从公司切入热门赛道来说,是跨界更多是自救

加上2025年年报出来的早,留给*ST集友的时间还是有的,目前市值40多亿,截止3月19日融资融券还有1.557亿,ST规则懂得就不说了,近段时间外围股市特别不友好,戴帽后股价承压,后续的看跨界的进度

*ST集友适合投资人群:【激进型】

以上概论整理出自公司公告以及个人观点,不构成投资建议,鉴于大盘指数,ST股指数高位运行,有回调风险,股市有风险,投资需谨慎