孟为

· 广东

$CGII HLDGS(01940)$ 买家的实际成本:

1. 股权对价3000万美元,约合0.5港币/股;

2. 股息转让5000万人民币,约合0.123港币/股;这部分理论上是公司欠中银的,但为什么中银不把这部分计算为一般债权,让公司直接支付呢?

3. 承担贷款1.18亿人民币,其中39%实际上是入主股东的,约合0.25港币/股。但这里有39%可以归属大股东,那么实际给其他股东承担了8161万港币,合成本0.174港币/股。

计算总代价有几种口径。

一种是0.5+0.123+0.174,合计0.8港币/股。一种是0.5+0.174,合计0.674港币/股。

盲猜大家是凑整到0.8港币/股成交的,而承担贷款和结欠股息都有历史故事,非常复杂。

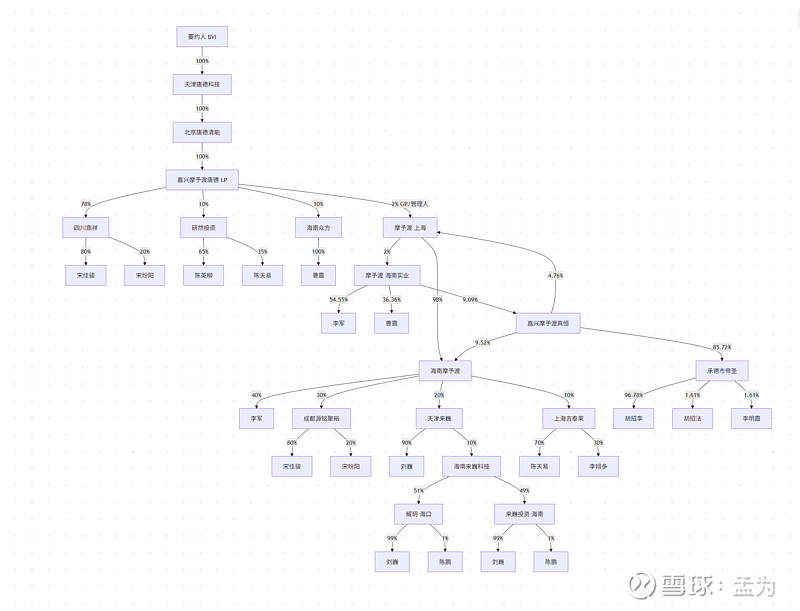

并购方也是非常新的机构——如果叫“机构”的话。无论如何,没有买家会在不取得河钢集团或更高级机构支持的情况下贸然入主CGII的。除了李军的宝武背景之外,买家团里可以追溯到:

通过四川鼎翔,可以追到四川德胜集团,旗下有若干钢铁钒钛矿业公司,宋德安是重庆钢铁副董事长(当然重钢下面空分应该已经是宝武清能的了)。

通过天津来巍,可以追到河北天柱钢铁。2021年,陕鼓秦风公告将为天柱钢铁建设4万立方米每小时的空分。