清一新教育丨万达电影是否是一个值得投资的股票?

本文不提供任何投资建议,只作为自我复盘和总结使用(本人不懂技术面,也不敢说完全看得懂基本面,只是作为个人学习清一山长投资理念的作业和个人投资学习复盘)

我在雪球上看了很多人在说,万达电影今年几次潜伏,都没有赚到钱,利好的时候不涨,大盘跌的时候它也跌,但是跌起来,并不像其他影视股那么没底线,它再怎么跌,也不会跌破10块钱,整个2025年,万达电影给人的感觉就是围绕11块5这个线,不断的作均值回归。

为什么万达电影$万达电影(SZ002739)$ 会是这种状态呢?我作为投资者,尝试着分析一下。

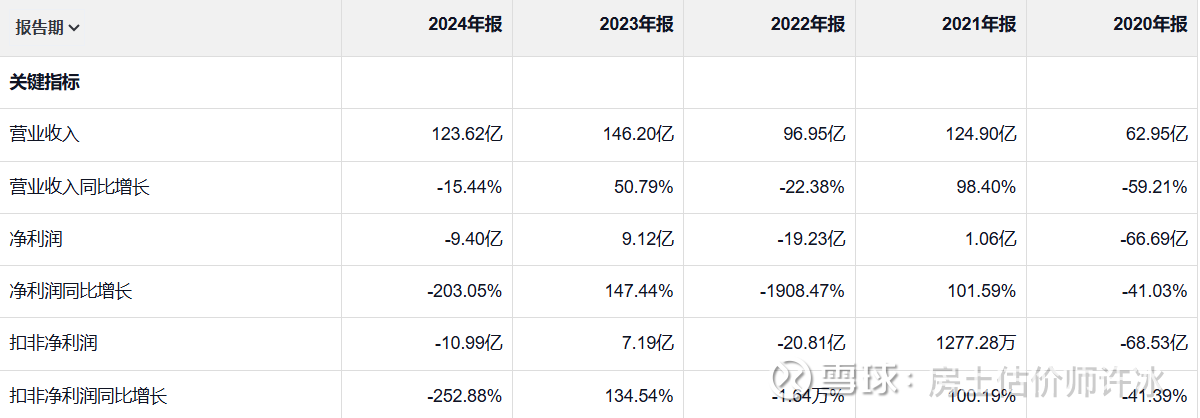

首先,从基本面来看,我们看万达这几年的营业收入情况,可以看出,除了疫情最严重的2020年万达的营收收到疫情的影响跌倒了60多亿,其他大部分时间,它是在百亿多点进行一个波动的,它在收入上,是有一个比较稳定的确定性的,基本上是跟着大盘走,占到整个中国电影大盘的15%左右,这是它某种意义上的一个确定性

但是,在收入基本稳定变化不算特别大的情况下,万达电影的净利润率变化却非常大,这是为什么呢?

因为万达的营业利润很微薄,而且固定成本巨大,前期还积累了巨大的商誉需要计提,一旦出现资产减值,辛辛苦苦一年赚的三瓜两枣,很容易通过会计处理的方式,就变成了亏损。万达一年赚、一年亏,很有可能是在保上市公司的资格的同时,也通过不断的进行固定资产这就和商誉计提,降低PB当中的水分,即使如此,目前万达电影大概在3倍的PB,如果把商誉什么的都去掉,PB已经在6.69了,这个估值,属实不低了。

商誉作为一项资产,每年需要进行减值测试。如果被收购的业务表现不佳,其价值下跌,公司就需要计提商誉减值损失,这会直接冲减当期利润。万达电影在历史上曾因收购的影院、广告业务及时光网(Mtime)等标的业绩未达预期,而进行过大额商誉减值,这种商誉减值和大量的固定资产折旧,也在事实上是万达电影上市后没多久就巨额亏损的原因。

万达电影,剔除商誉后的市净率(6.69倍)远高于常规算法(3.15倍)而即使是如今的大A,沪深300的平均PB大概是在1.5。这个6.69倍的扣除商誉后的净资产PB值表明,市场给予万达电影经营性实质资产的估值溢价较高。也提醒投资者,公司的账面价值中有一半以上是商誉,需要重点关注其历史减值情况以及未来是否会因收购资产的业绩不达预期而再次发生减值,因为这将对净资产和利润产生直接影响。

万达之所以不被资本市场看好,还有一个很重要的原因,就是重资产,而且成本难以随着收入进行快速的压缩。也就是说,市场不好的时候,你很难通过有效的管理手段进行降本增效,或者你做了,但是收效也不会很大。因为你的成本大部分都是固定的,比如房子、物业管理费、水电、设备折旧,这些你没办法少,而且万达除了少量高管外的员工工资其实也不高,很难通过淡季压低工资奖金进行节流。而且太过于苛刻人工成本,会造成顾客满意度的下降(事实上,万达电影的柜台人员已经压到几乎不能在压了,否则就会严重降低服务品质)。

而中国电影的大盘子,目前从情绪面上来说,大家是比较悲观的,因为目前的人口出生率降低,老龄化逐步严重,看电影的人群逐步老化,娱乐形式多样,让年轻人不再进电影院,除非是有爆款电影或者具备强烈的社交属性(比如哪吒、疯狂动物城)以及确定性强的大制作强IP 。

万达的确定性在于它的收入盘子基本是稳定的,大概就是中国电影行业总收入的15%,而收入盘子的确定性,来自于优良的影院位置、良好的口碑、优质的观影服务体验,所以它在一二线城市,占据了电影放映这个行业的金字塔顶端,而且场均的人数也是其他位置不好设备差的电影院的300%以上,同行业中,这已经是遥遥领先的优秀了。

但是,万达电影的不确定性,在于巨大的商誉和折旧导致的利润的波动性巨大,因为万达电影的主要收入来源65%以上还是来自于电影票,而电影放映的利润依旧是在是太薄了,不到5%的利润空间,这导致万达电影的利润受市场波动的影响非常大,市场一旦低迷,它的固定成本又非常高,就只能面对亏损的处境。而目前国内爆款电影又严重集中在春节、五一、暑假的几个档期,所以它的固定资产利用率上不来,成本也就下不去。

这是万达很难大涨的根本原因,也是万达目前面临的主要且不可解的主要矛盾,就是作为电影院,它的收入主要还是依赖于电影的质量,而当年电影的质量波动,不是它可以控制的。

除此之外,还有一些次要的属性的问题,它们可以被认为是万达电影的重要的利润来源,但是目前来看,还是依附于电影放映这个根基之上,最多是锦上添花,无法实现雪中送炭。

1、公司大力投资潮玩和饮品、小食品牌:我认为看起来很热闹,也能够提升利润率,但是总盘子很难做大,说起来自有品牌是个创新点,但是在没做这些之前,万达也在卖周边和爆米花、可乐,是否换成其他更时尚的零食,对于营收影响应该不大,而且上限也不算特别高,你再怎么乐意消费,你不可能一个人看一场电影喝20瓶椰子水,而且这个椰子水也不可能超过一定价格,不然别人肯定就不买你这里卖的了,毕竟万达广场里,卖水的到处都是。而且投资的52toys其实主要靠IP授权,所以利润率很低,挣不到什么大钱。

2、股东层面的潜在影响:王健林的万达集团的困境让股东抛售这个问题一直高悬在万达电影的股价回归之路上,同时,由于客观事实上腾讯系已经更大程度的控制了万达,阿里现在是出于有一个不断撤出的状态,在股权架构未稳定之前,市场实际上是有风险层面的担忧的,这完全情有可原。

3、公司的第二增长曲线乏力:影视制作、游戏目前和儒意电影是有一定的竞争的,虽然说是3年内解决这个问题,但是董事会目前也没有拿出特别好的方案,其实还是各做各,而且,虽然如同南京照相馆这样的爆款大卖是有一定的利好的,而且澳洲市场的盈利,也增加了公司的发展前景和希望,但是毕竟占收入总盘子的比例还是太小。只能说有想象空间。而万达的1+2+5,多元化的使用电影院空间,包括直播看演唱会、电影看球赛、出租场地搞演出会议这些,我觉得空间不是很大,消费者认可度和习惯没那么容易培养,只能说有待观察,但是真正实现稳定且长期的盈利还有需要时间确认,而且我认为会比较难。

总结:我不认为万达电影目前短期来看有很大的发展空间,因为目前的大环境是年轻人口下降,失业率逐步提升,社会非必要消费降低,高端消费却不减反增。但是再有钱的人,也不可能买1万块钱一张的电影票,或者一个人看一百场同一部电影,

所以我认为它6.6倍扣除商誉后的PB的价格也比较贵,所以选择这只股票,对于择时能力的要求会比较高,投机>投资,而且风险大,利润薄,不确定性大。而且这公司目前也不具备分红条件,只能靠股价波动。所以如果有机会,我会在春节档附近的高点逐步减持。

近期值得关注的点:

1、圣诞档 阿凡达3 如果影片爆了,借助IMAX和CINITY设备的优势,有可能能分到更多的票房和关注,有高位出的可能性

2、春节档 贾玲的第三部电影,万达作为主要投资方,值得关注,有可能有高位出的机会

3、如果能接受一年以上长持有,2027年的流浪地球是个不错的关注点,但时间太长,风险大,周期长

个人习作,只是个人学习和总结资料,不作为任何投资建议。