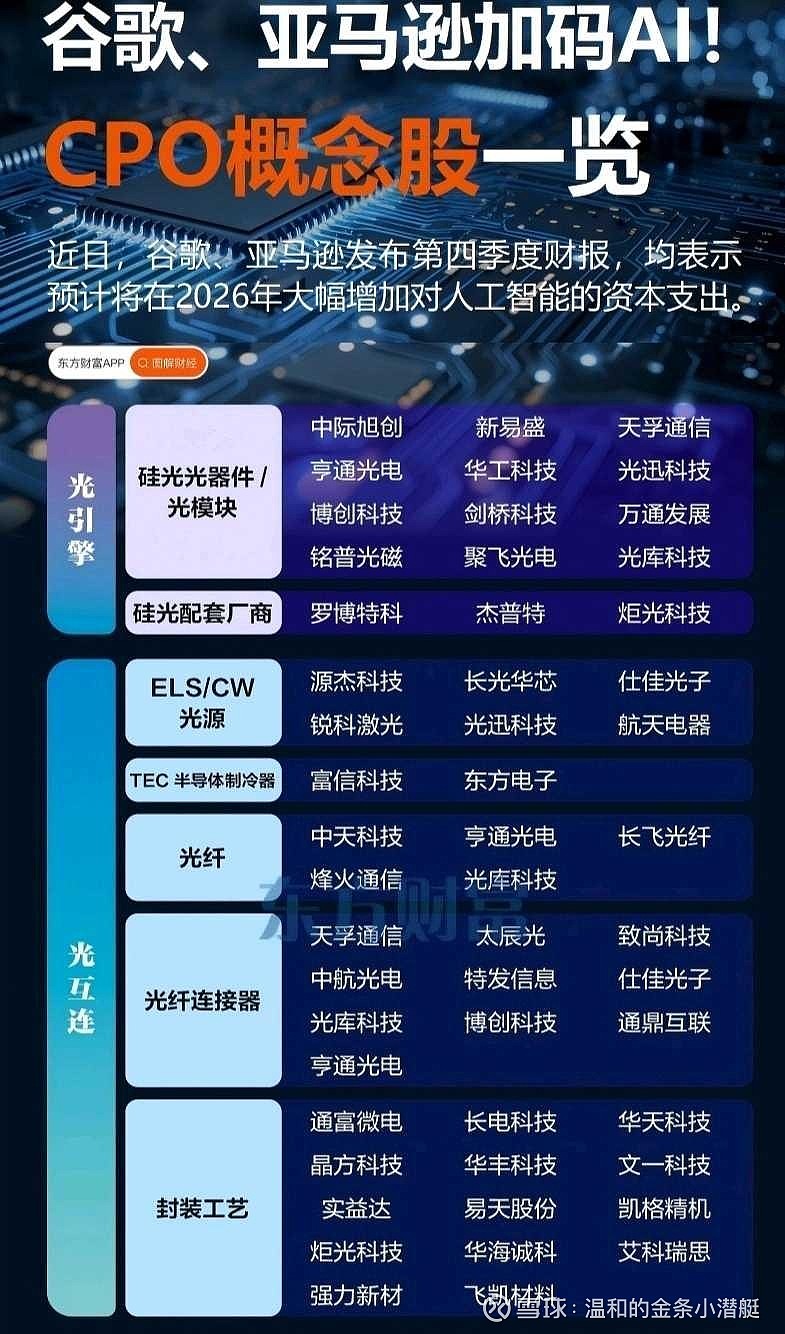

$光库科技(SZ300620)$

CPO/OCS/DCI的指引都乐观,无论哪种技术路线都利好光纤,因为目前光纤主要用于scale out,但是上述场景光纤都有量价齐升的逻辑,如CPO的保偏光纤/shuffle,OCS的Torpedo光缆(光圣),DCI的大芯数光缆如藤仓的SWR,都是价值量占比很高的产品。

上一轮光纤的价格高点在91,对应的电信运营商的周期,目前63左右,目前的周期对应AI,我认为肯定会超过之前的91的高点。

光库科技确有光纤概念,且是CPO/OCS/DCI等AI算力光互联场景的核心受益标的。

一、光库科技的光纤概念与定位

光库科技(300620)是A股光纤概念标的,主营光纤激光器件与光通讯器件,产品覆盖隔离器、合束器、波分复用器、光纤阵列等,适配光纤激光器与光通信全场景,进入谷歌、英伟达、华为等供应链。

二、为何利好光库科技

CPO保偏光纤/shuffle直接受益:光库开发高密度高保偏光纤阵列准直器、带隔离器保偏光纤阵列,适配800G/1.6T CPO,子公司加华微捷的FAU(光纤阵列单元)为CPO光引擎与外部光纤连接的核心接口,全球市占率约35%,是博通CPO方案独家中国供应商。

OCS核心供应商:子公司加华微捷掌握谷歌OCS交换机MEMS技术路线并100%垄断,其MEMS光开关与光纤连接方案适配AI算力集群与超大规模数据中心,全球OCS市场2025年预计突破50亿元,光库为主要受益者。

DCI大芯数光缆配套:提供MPO/MTP连接器、高密度光纤阵列等高端微型光纤连接产品,适配DCI大芯数光缆的高速传输需求,进入全球主流云厂商供应链。

光纤量价齐升带动高价值量产品增长:AI驱动的scale out场景下,保偏光纤、高密度光纤阵列、MPO/MTP连接器等价值量占比高,价格弹性大,光库作为高端光纤器件龙头,充分享受行业红利。

三、光库科技与传统光纤厂商的差异

光库不直接生产普通通信光纤,而是聚焦高附加值光纤器件与微连接方案,与长飞、亨通等传统光纤厂商形成互补。在AI算力场景中,高端光纤器件的价值量占比与利润率显著高于普通光纤,光库的受益弹性更大。

四、光纤价格上涨与股价的关联

上一轮光纤价格高点91对应电信周期,当前63元左右,AI驱动的算力周期需求更强、持续性更好,价格有望突破前高[(微博)]。光库科技股价与光纤行业景气度高度相关,2025年以来随AI算力需求爆发,股价涨幅超286%,今日(2026-02-09)盘中一度涨停,印证市场对其在光纤高端应用领域的认可。

CPO/OCS/DCI的乐观指引与光纤量价齐升逻辑,对光库科技构成强利好。其作为光纤概念龙头,以高端光纤器件与微连接方案切入三大核心场景,技术壁垒高、客户壁垒强,充分享受AI算力光互联浪潮红利。