万字选股 | 乐歌股份:增收不增利的海外仓豪赌与高杠杆隐忧

较差生意、较差公司、较贵估值,不确定性较大

长久稳健性:较差,高效率盈利:较差,高质量成长:较差

—————————————————

感谢这位朋友的留言,今天是命题作文。

敬请:

1、找出文章内的幻觉(AI编造的虚假内容)

2、对文章提出好建议

3、友好讨论和有逻辑的批评

$乐歌股份(SZ300729)$ $致欧科技(SZ301376)$ $捷昌驱动(SH603583)$

—————————————————

ChatGPT+Gemini筛选投资标的:乐歌股份(300729.SZ)

要点简述:乐歌股份已从单纯的人体工学家具制造商,转型为“智能家居品牌+公共海外仓”的双轮驱动企业。2024年营收56.7亿元,其中海外仓业务爆发式增长,占比已近四成。虽然营收高增,但受重资产扩仓、会计准则及关税影响,利润波动剧烈且资本回报率偏低。公司本质是在用制造业的利润去支撑一个庞大的跨境物流基础设施。

投资逻辑(bull case):看好中大件商品出海必须依赖海外仓的硬逻辑,乐歌拥有自建仓的成本优势和FedEx大客户议价权,若仓容利用率爬坡顺利,将形成极强的物流护城河。

不投资逻辑(bear case):重资产模式下的杠杆率过高,自由现金流长期为负;若美国关税政策恶化或行业价格战加剧,庞大的固定资产将成为沉重的利润包袱。

待跟踪重点:海外仓库容利用率爬坡情况、尾程派送差价的稳定性、美国关税政策变动。

—————————————————

1. 基础情况介绍

乐歌股份的商业本质,已经不能简单定义为一家家具制造厂,它实际上是“智能家居制造”与“跨境物流基础设施”的混合体。

公司的主营业务清晰地划分为两条曲线。第一条曲线是基于线性驱动技术的人体工学家具,核心产品包括电动升降桌、电动床和人体工学椅。这类产品主要解决的是久坐人群的健康与舒适问题,通过“FlexiSpot”等自有品牌在海外电商平台销售。第二条曲线则是公共海外仓业务,公司利用自身在中大件物流上的经验,在美国、欧洲等地自建或租赁仓库,为其他跨境卖家提供头程海运、仓储管理及尾程派送服务。这块业务解决了中国卖家跨境大件配送难、成本高的痛点,已成为公司新的增长引擎。

从体量演变来看,乐歌呈现出明显的“增收不增利”特征。2015年至2024年,公司营业收入从3.77亿元一路攀升至56.70亿元,实现了跨越式增长,尤其是2022年之后,随着海外仓业务的放量,收入规模迅速扩大。然而,归母净利润的增长却充满波折,2024年归母净利润为3.36亿元,同比反而下降近47%。这种背离反映了公司正处于从轻资产向重资产转型的阵痛期,庞大的资本开支和折旧摊销压制了当期利润的释放。

2. 行业与市场双轨分析

乐歌所处的赛道由两部分组成:一边是成熟但有结构性机会的“人体工学家具市场”,另一边是高增长但竞争激烈的“跨境电商物流市场”。

2.1. 核心市场的规模与底色

全球人体工学办公家具市场处于成熟期,但具备结构性成长的特征。整体办公家具市场规模庞大,约在600亿至750亿美元之间,但年均增速已回落至个位数。然而,细分的“人体工学”领域,受健康办公意识觉醒的驱动,正经历从低渗透率向中高渗透率爬坡的过程。特别是电动升降桌这一品类,不再局限于办公室,正加速进入欧美家庭的居家办公场景。这意味着乐歌的主业是在一个存量的大盘子里,抢占增量细分市场,属于“成熟行业里的快跑赛道”,整体盈利水平尚可。

相比之下,跨境电商物流与海外仓市场则是一个典型的高增长成长期赛道。2024年全球跨境电商物流市场规模已达千亿美元级别,且预期未来几年仍将保持两位数的复合增速。中国跨境电商出口的蓬勃发展,特别是Temu、Shein等平台的崛起,带动了中大件商品出海的浪潮。这类商品无法通过传统的空运小包运输,必须依赖海运加海外仓的模式。因此,乐歌切入的公共海外仓市场,虽然处于投入期,但面对的是一个需求爆发的蓝海,是解决“最后一公里”的关键基础设施。

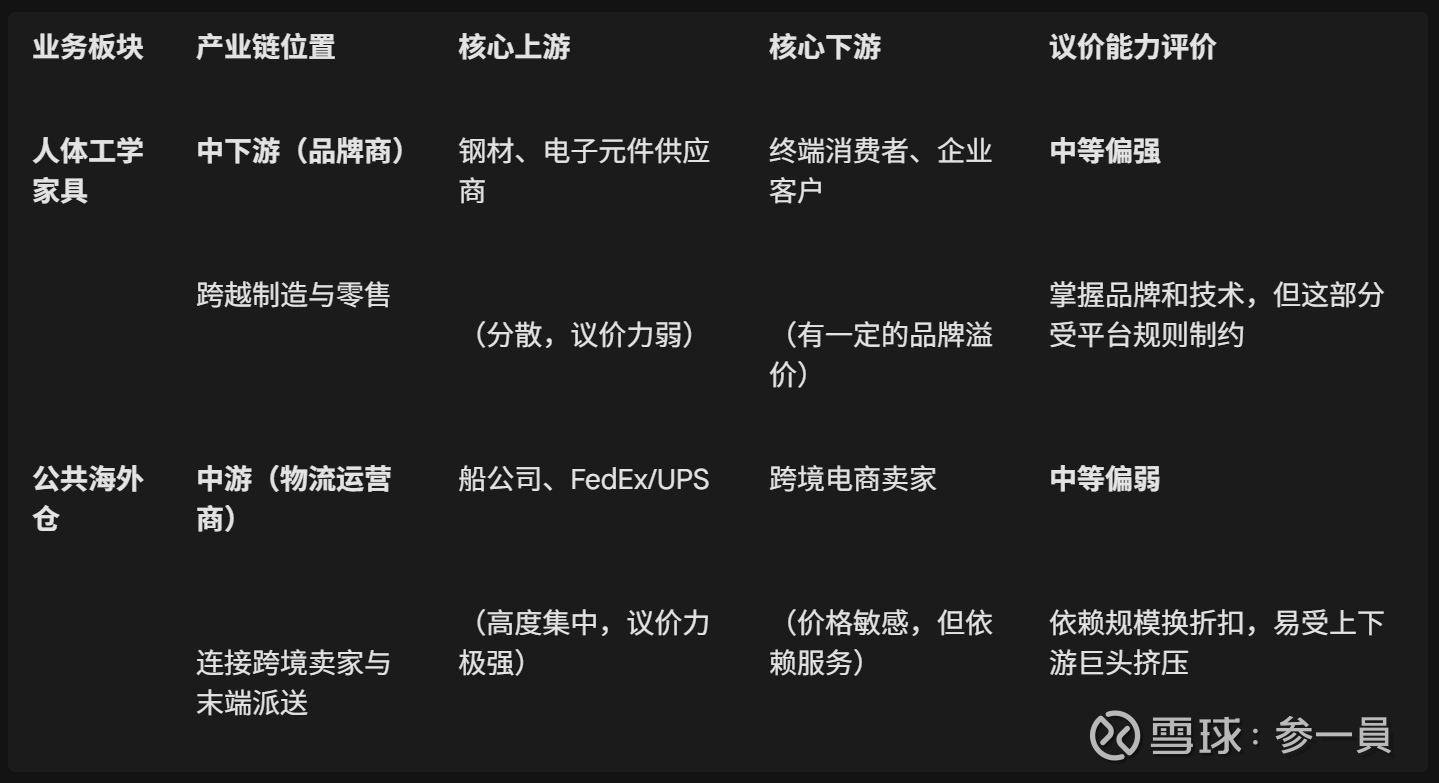

2.2. 产业链位置与价值博弈

在人体工学家具产业链中,乐歌已经从单纯的“中游制造”爬升到了“品牌+渠道”的更有利位置。上游是钢材、电机等原材料供应商,议价权分散;中游是众多的家具代工厂,竞争惨烈。乐歌通过掌握核心的线性驱动技术,并建立“FlexiSpot”独立品牌和跨境电商渠道,成功绕过了低毛利的代工环节,直接触达终端消费者。这使得其产品毛利率能维持在40%左右,远高于传统家具制造商,具备了一定的品牌溢价能力。

但在跨境物流产业链中,乐歌的角色更像是一个受挤压的“中游服务商”。上游是掌握流量的电商平台和货源的卖家,下游是掌握干线运力的船公司和垄断美国本土派送的FedEx、UPS等快递巨头。乐歌作为海外仓运营商,核心价值在于整合零散卖家的货量,以获取对FedEx等快递巨头的议价权(折扣差价),并赚取仓储操作费。这是一个“薄利多销”的环节,利润空间极易受到上游海运费波动和下游快递涨价的双重挤压,话语权弱于平台和干线巨头。

表2:乐歌主要业务在产业链中的位置与特征

2.3. 时光机视角下的天花板

参照美日欧的发展路径,乐歌的两大业务均有迹可循。在办公家具领域,欧美市场早已完成了从传统固定桌椅向人体工学设备的迭代,而中国市场尚处于起步阶段。乐歌在海外市场是在与Humanscale等高端品牌竞争,用性价比抢占份额;在国内市场则是利用“时光机”效应,等待健康办公理念的普及,理论天花板依然很高。

在物流领域,亚马逊FBA的成功证明了“仓配一体化”是跨境零售的终局。美国电商物流经历了从第三方散乱竞争到巨头整合的过程。乐歌目前的公共海外仓模式,类似于早期的亚马逊物流或京东物流,通过重资产投入建立壁垒。虽然目前只是第二梯队,但随着中国出海品牌的崛起,中大件物流有机会诞生自己的基础设施巨头。乐歌赌的正是这一“中国版FBA”或“跨境版京东物流”的未来。

3. 产品与服务:解决的核心痛点

乐歌的业务看起来庞杂,但从客户视角看,本质上只解决了两个核心冲突:“身体与家具的冲突”和“跨境交易中距离与时效的冲突”。

3.1. 产品的本质与业务划分

在硬件产品端,乐歌不只是卖桌子,而是在卖“线性驱动系统+家居结构”。电动升降桌、电动床、升降台,其核心都是利用电机和控制系统,让静止的家具动起来,以适应人的动态姿势。这解决了传统家具高度固定导致用户久坐疲劳、健康受损的痛点。业务上,这部分被归类为人体工学工作站和智能家居产品,是公司的利润基石。

在服务产品端,公共海外仓解决的是中大件商品“出不去、送不快、退不回”的难题。对于一张几十公斤的桌子,走空运贵得离谱,走海运慢得惊人。乐歌提供的海外仓服务,让卖家可以把货提前备到美国仓库,消费者下单后直接本地发货,两三天送达。这不仅降低了物流成本,更重要的是解决了中大件商品极难处理的售后退货问题。这块业务构成了公司的第二增长曲线。

3.2. 客户结构与需求优先级

乐歌面对的客户群体截然不同。一类是终端消费者和企业采购者,他们购买升降桌是为了健康和效率。对于这群人,舒适度是第一位的,其次是产品的耐用性和美观度。这也是为什么乐歌需要不断迭代双电机、静音技术来满足高端需求。

另一类客户是中国的跨境卖家,他们购买海外仓服务是为了生存。对于卖家而言,首要需求是“履约的确定性”和“成本的可控性”。他们最怕爆仓发不出货,或者尾程运费突然涨价吃掉利润。因此,乐歌必须通过大规模拿地建仓来保证仓容稳定,通过与FedEx的大客户协议来锁定低价运费。在卖家的需求排序中,性价比和稳定性远高于品牌形象。

3.3. 需求增长与替代品威胁

人体工学产品的需求属于“结构性中速增长”。疫情期间的居家办公潮曾带来爆发式需求,虽然现在潮水退去,但健康办公的长期趋势不可逆。其主要替代品是传统家具,风险在于宏观经济下行时,消费者会推迟购买这类“消费升级”产品。

海外仓的需求则处于“高景气成长期”。随着Temu、Shein带来的全托管和半托管模式兴起,中大件出海必须依赖海外仓,这几乎没有完美的替代品。邮政小包无法承运大件,亚马逊FBA虽然强大但对大件收费昂贵且库容限制严格。因此,乐歌面临的不是需求消失的风险,而是行业内其他物流巨头(如顺丰、京东物流)和大型卖家自建仓带来的竞争分流风险。

表3:乐歌人体工学产品与海外仓业务的收入及增速对比

4. 商业模式与盈利逻辑

乐歌的赚钱方式正在发生深刻变化,从单纯的一手交钱一手交货,变成了“卖货+卖服务”的混合模式。这种转变虽然拉动了营收,但也显著改变了公司的现金流和利润结构。

4.1. 两大业务的收费与定价模式

人体工学产品的变现逻辑简单直接:基于成本加成和品牌溢价进行一次性销售。在海外,乐歌通过独立站和亚马逊自营店直接面对消费者,这部分直销业务毛利率较高,通常能维持在40%以上。在国内和部分B端渠道,则采用批发价结算,毛利相对较低。

海外仓业务的收费则复杂得多,本质上是“多重服务费叠加”。它不靠单一环节赚钱,而是收取头程运费、入库处理费、仓储租金、出库操作费以及尾程派送费。其中,最大的利润来源往往是尾程派送的“价差”——乐歌作为FedEx的顶级大客户拿到极低折扣,再以稍高的价格卖给中小卖家。这是一种典型的流量分发和团购逻辑,赚的是规模带来的议价权红利。

4.2. 商业模式的演进逻辑

乐歌走的是一条“难而正确”的重资产道路,被形象地称为“马拉大车”。最早公司只是为了解决自家产品的物流痛点才自建仓库,后来发现仓库有富余,边际成本可以摊薄,于是对外开放。这种从“自用”到“公用”的演进,让乐歌在没有先发流量优势的情况下,硬生生构建了一个物流基础设施。

这种模式的战略逻辑在于“飞轮效应”:自有货量提供基础仓容利用率 -> 吸引外部卖家 -> 整体货量增加 -> 对FedEx议价能力增强 -> 物流成本降低 -> 反哺自有品牌和外部客户。然而,这个飞轮的启动需要巨额的资本开支(CAPEX)去买地建仓,导致公司在相当长一段时间内通过高负债来换取规模。

4.3. 收入确认与现金流质量

两大业务的现金流特征存在明显错配。跨境电商卖货通常是消费者先付款,但平台(如亚马逊)会有结算周期,导致乐歌账上有大量应收账款滞后。而海外仓服务往往是按月结算,甚至对优质客户提供账期,这进一步拉长了资金回收周期。

更关键的是,海外仓业务带来了巨额的固定成本(折旧、租金、人员),这些是刚性现金流出。而收入端受海运淡旺季、客户发货节奏影响较大。表现在财务上,就是经营性现金流虽然看似为正,但那是加回了巨额折旧的结果。如果扣除为了维持竞争优势而必须持续投入的资本开支(购买土地、建造新仓),公司的自由现金流在过去几年里实际上长期为负。这说明公司目前的繁荣是建立在不断外部融资输血的基础之上的。

表4:乐歌股份主营业务毛利率结构变化

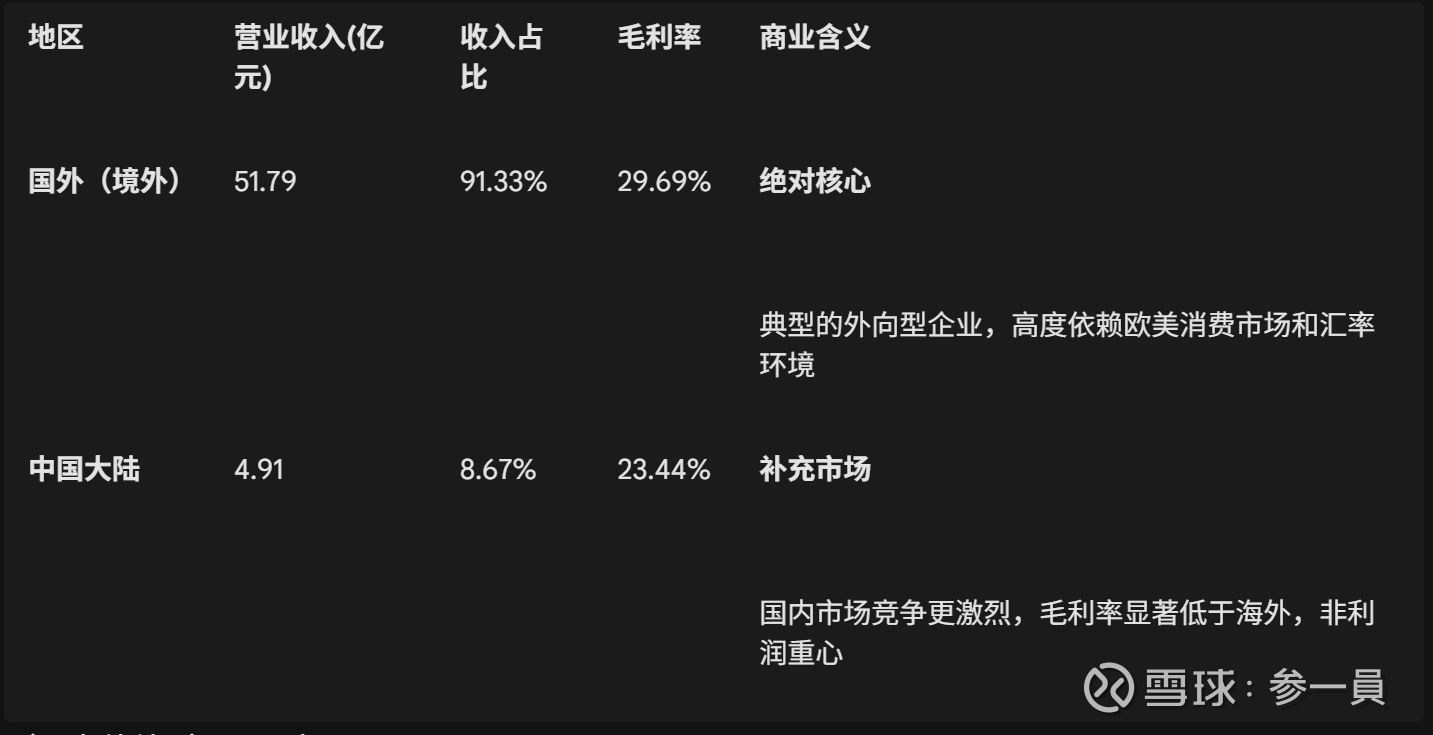

表5:乐歌股份地区收入结构(2024年)

5. 竞争优势与脆弱性

在评估乐歌的护城河时,我们需要将其拆解为“卖产品的乐歌”和“卖服务的乐歌”两个维度来看。前者依赖性价比与供应链整合,后者依赖规模效应与先发优势。

5.1. 智能家居业务:性价比与垂直整合的卡位

在智能升降桌领域,乐歌处于一个“比上不足,比下有余”的中间地带。与Humanscale、Ergotron等国际高端品牌相比,乐歌缺乏顶级的设计溢价和进入高端企业采购名单的品牌光环。但与国内众多的白牌代工厂相比,乐歌拥有完整的线性驱动核心技术、自有品牌“FlexiSpot”以及强大的跨境直销渠道(M2C模式)。

这种“垂直整合”是其核心竞争力。传统代工厂只能赚取微薄的加工费,且极易被客户压价;而乐歌打通了从电机制造到终端销售的全链条,能够将制造环节的成本优势转化为终端价格优势,以极具竞争力的价格(通常是高端品牌的1/2甚至1/3)提供功能相近的产品,从而俘获了对价格敏感但追求品质的中产阶级消费者。

5.2. 公共海外仓:规模壁垒与结构性成本优势

海外仓业务的竞争优势建立在“规模”与“土地”之上。截至2024年底,乐歌在全球拥有21个自营海外仓,总面积超过66万平方米。这种体量使其成为了FedEx全球前100大客户,能够拿到中小竞争对手无法企及的快递折扣。这一“尾程差价”构成了乐歌海外仓业务最核心的利润来源。

此外,乐歌早期低成本获取的土地和自建仓储备,构成了结构性的成本优势。在美国工业地产租金飙升的背景下,乐歌自建仓的持有成本显著低于依赖租赁的竞争对手。这使得乐歌在行业价格战中拥有更厚的安全垫,或者在同等价格下提供更优质的服务。

5.3. 竞争威胁与优势的脆弱边界

然而,这些优势并非坚不可摧。在智能家居领域,产品同质化严重,技术门槛并不高,国内竞争对手(如捷昌驱动的下游客户、致欧科技等)随时可能通过更激进的价格战切入。

在海外仓领域,乐歌面临着更为严峻的“降维打击”风险。首先,Temu、Shein等平台推出的“全托管”或“平台物流面单”政策,正在试图切断海外仓与尾程快递的直接联系,将最赚钱的“折扣差价”收归平台所有。其次,如果FedEx等快递巨头调整大客户政策,或者海运价格长期低迷削弱了海外仓的必要性,乐歌的利润模型将面临重构。最根本的威胁在于,乐歌本质上是在赚取“信息差”和“规模差”,而在巨头环伺的跨境物流赛道,这种中间商角色的护城河始终不够深。

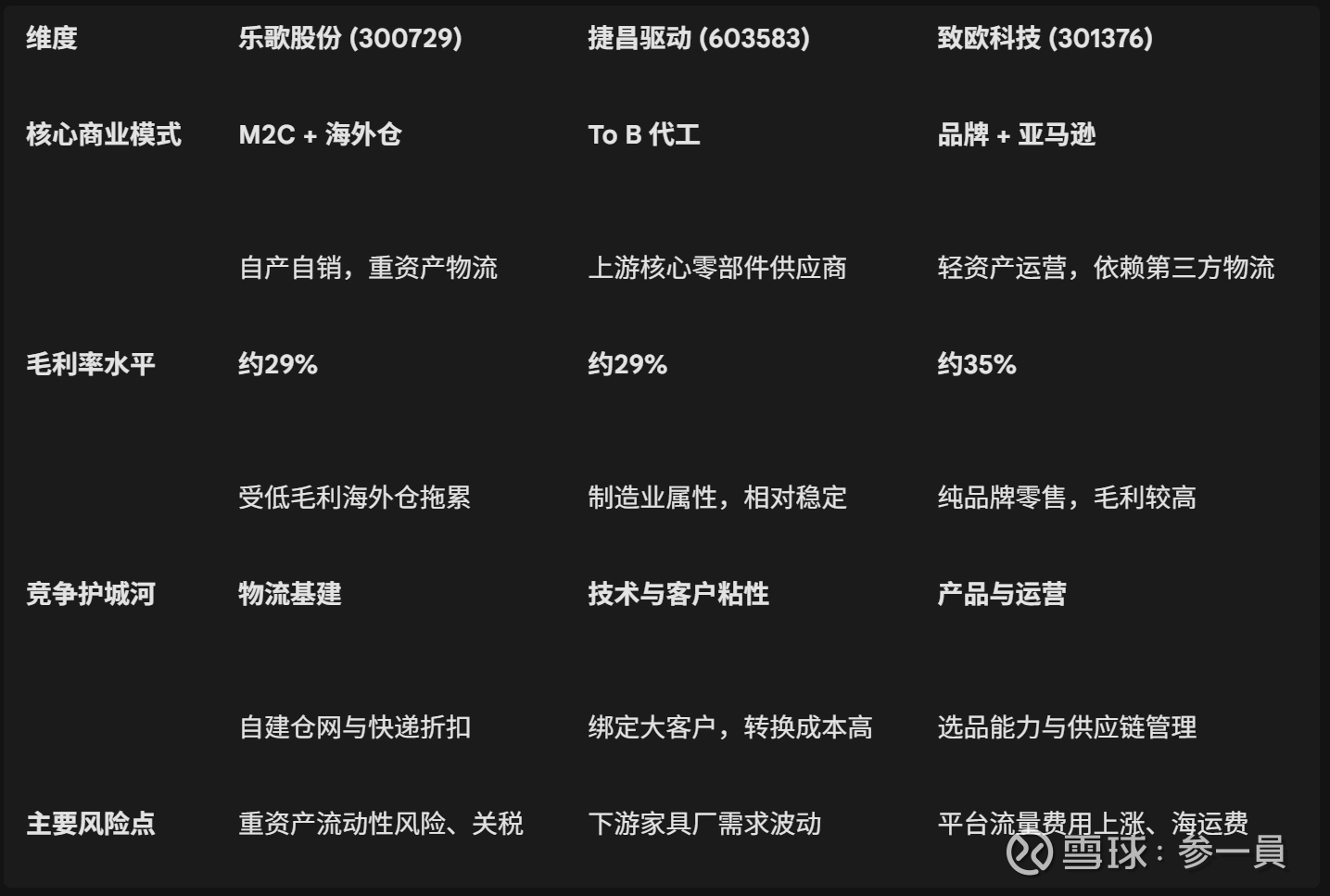

表6:乐歌股份与可比公司竞争特征对比

6. 公司历史与管理层风格

回顾乐歌的发展史,是一部典型的浙商“敢为人先、甚至激进押注”的创业史。这有助于我们理解公司为何会走上如今这条高风险、高回报的道路。

6.1. 从“打铁”到“出海”的进化路径

创始人项乐宏起家于视听设备支架的制造,这是一家典型的外贸加工厂生意。2011年,公司敏锐地捕捉到跨境电商的机遇,开始转型做人体工学产品,并尝试建立海外仓。这一早期的战略直觉非常精准,让乐歌避开了传统外贸的红海竞争。

6.2. 关键拐点与战略激进

2020年疫情期间的居家办公红利,是乐歌发展史上的最大拐点。公司业绩爆发,股价飙升。这一成功经历极大地强化了管理层对“重资产出海”的信心。随后,公司不顾外界关于“资产过重”的质疑,大举买地、造船、建仓,试图将疫情期间的红利固化为长期的基础设施壁垒。这种在顺周期时敢于加杠杆扩张的风格,是公司能够做大的原因,也是如今面临财务压力的根源。

6.3. 管理团队:强人治理与执行力

项乐宏是典型的“产品经理型+强权型”创始人。他亲自下场做直播、抓产品细节,对业务有着极深的理解。但同时,他也表现出极强的控制欲和对资本市场异议的不耐受(如2020年怒怼平安资管事件)。这种管理风格意味着公司的执行力极强,战略推进迅速,但也缺乏内部制衡,容易在单一方向上“油门踩到底”,缺乏刹车机制。

7. 公司治理与资本配置

7.1. 股权结构:绝对家族控制

项乐宏、姜艺夫妇通过直接和间接方式控制公司近50%的股份,处于绝对控股地位。虽然公司引入了职业经理人并实施了股权激励,但核心决策权牢牢掌握在家族手中。高比例的股权质押(控股股东质押率一度接近50%)也侧面反映了实控人资金链的紧绷程度。

7.2. 资本配置:重融资、轻回报

乐歌的资本配置策略可以概括为“成长优先,股东靠后”。上市以来,公司通过IPO、可转债、多次定增累计募集了数十亿元资金,绝大部分投向了海外仓和工厂建设。相比之下,虽然公司维持了现金分红,但分红总额远小于融资总额,且频繁的股本扩张严重摊薄了老股东的每股收益。

从投资回报看,早期的智能工厂投资回报尚可,但近几年的海外仓重资产投入,目前的资本回报率(ROIC)显著低于公司的加权平均资本成本(WACC)。这意味着,公司目前的扩张在财务上暂时是毁灭价值的,必须等到未来海外仓利用率大幅提升才能扭转。

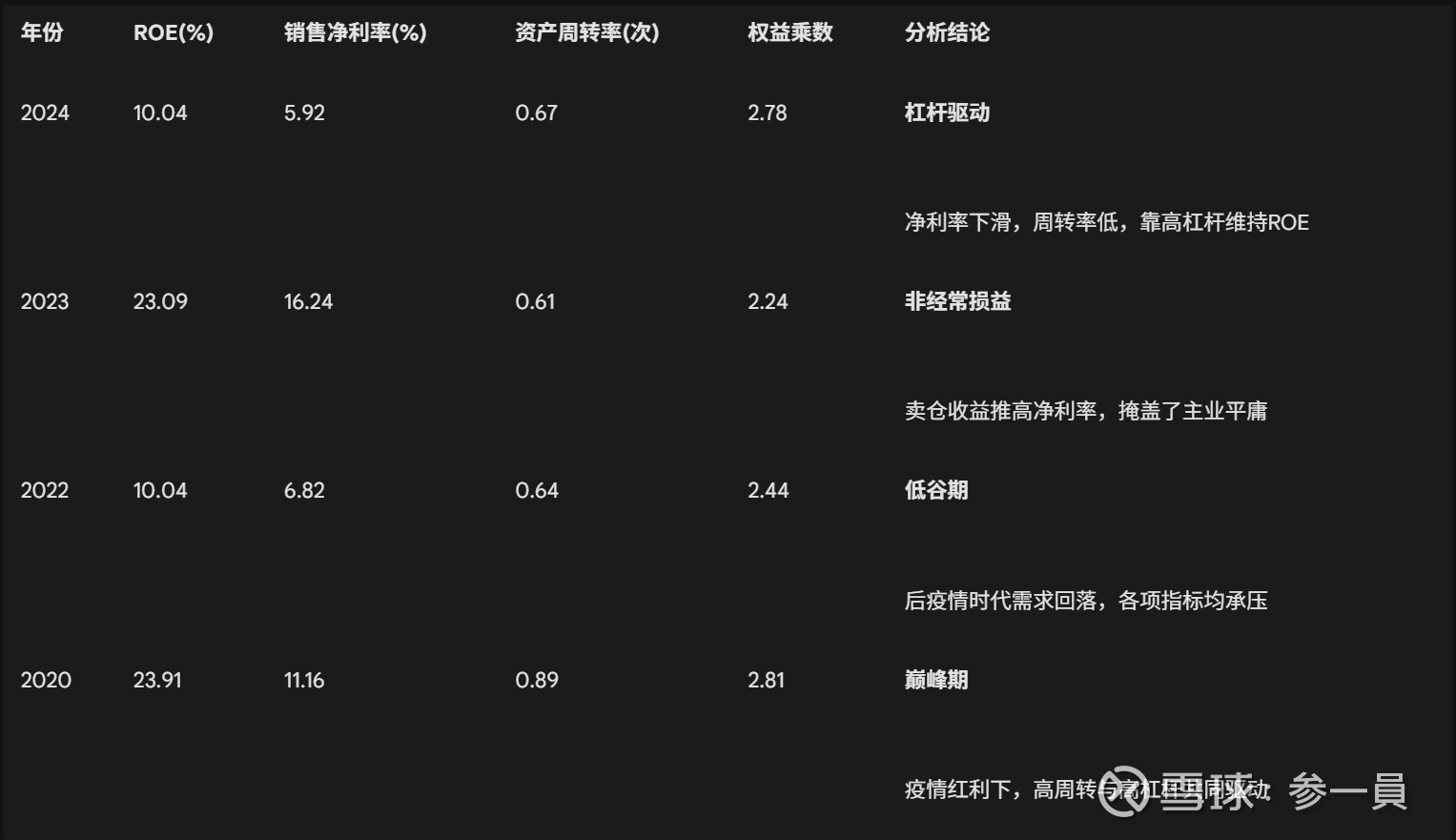

8. 财务深度分析:ROE与增长质量

8.1. 虚高的ROE与内生动力的衰退

乐歌过去几年的ROE(净资产收益率)波动剧烈,且质量不高。2023年ROE高达23%,但这主要归功于出售海外仓带来的一次性非经常性损益。剔除这些因素后,公司真实的内生ROE实际上在逐年走低,目前仅维持在10%左右。

从表7可以看出,乐歌ROE的维持越来越依赖“权益乘数”(即加杠杆),而不是靠提升“资产周转率”或“销售净利率”。这是一种高风险的财务结构。

8.2. 资产负债表:极速重资产化

公司的资产结构发生了根本性变化。2020年之前,固定资产占比仅约30%;到2024年,固定资产及在建工程占比已超过50%。同时,有息负债规模接近50亿元,而账面现金仅20多亿元。这种“短钱长投”的期限错配风险,使得公司在面对宏观环境波动(如加息、信贷收紧)时非常脆弱。

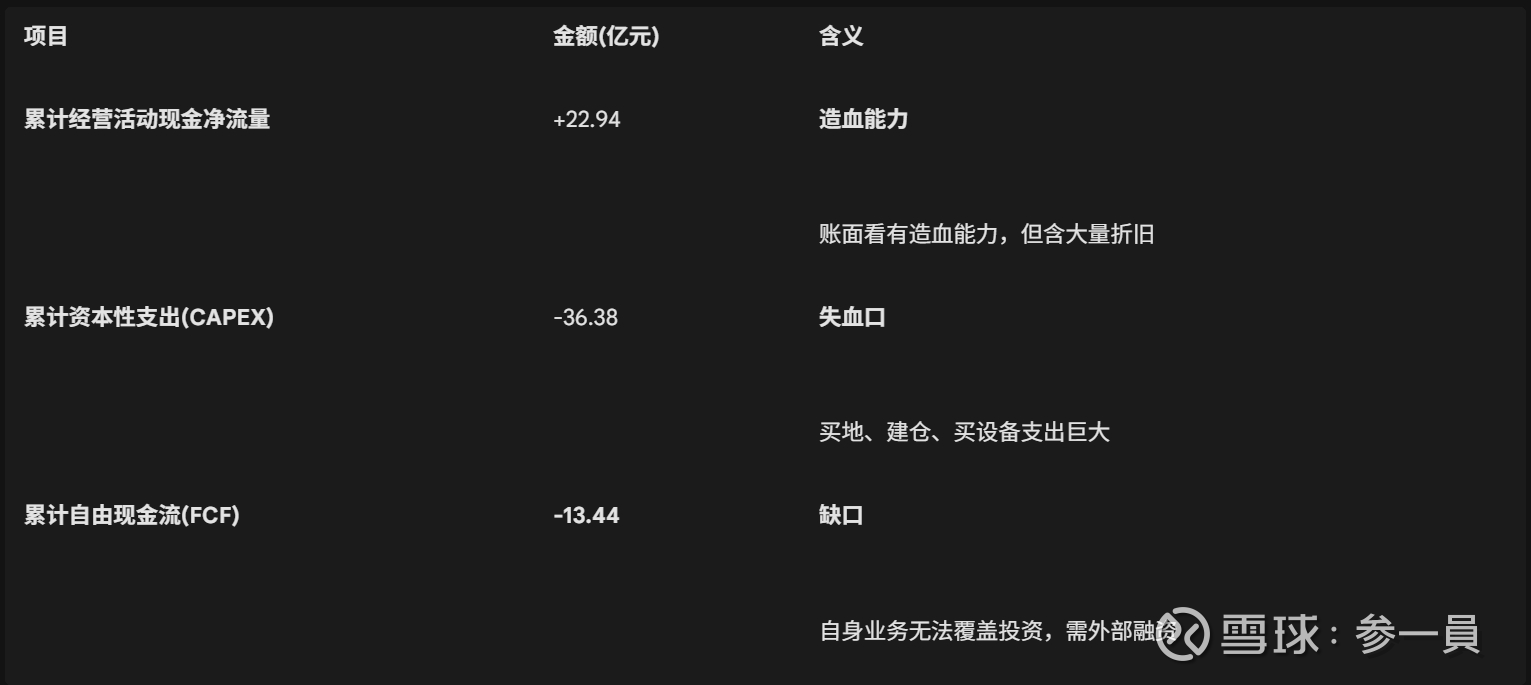

8.3. 现金流:自由现金流长期为负

最令人担忧的是公司的造血能力。虽然经营性现金流看似为正,但这主要是因为加回了巨额的折旧摊销。如果看“自由现金流”(经营现金流 - 资本开支),乐歌在过去五年里累计自由现金流为负13亿元以上。这意味着公司自身的业务无法支撑其扩张野心,必须不断向外部“输血”。

9. 公司是否具备长久稳健性?

较差

公司的资产负债表从“轻”变“重”,杠杆率高企,且重仓押注单一的美国市场和跨境电商赛道。面对地缘政治风险(关税)和行业周期波动,其抗风险能力较弱。

10. 公司能否实现高效率盈利?

较差

资本回报率(ROIC)长期低于资本成本,海外仓业务虽然营收规模大,但毛利率低,且严重拖累了整体资产周转效率。目前尚未证明其重资产投入能带来超额收益。

11. 公司能否实现高质量成长?

较差

营收的高增长主要靠融资堆砌的资产扩张驱动,而非内生效率提升。每股收益(EPS)的增长远滞后于营收增长,股东价值被持续稀释。

12. 公司现在的估值贵不贵?

偏贵

市场给予乐歌约20倍的PE(TTM)和1.3倍的PB。考虑到其负的自由现金流、低下的资本回报率以及面临的高关税风险,目前的估值隐含了对未来海外仓盈利能力大幅修复的乐观预期。如果盈利修复不及预期,估值面临下杀风险。

13. 投资风险?

关税与地缘政治风险:若美国取消“最低限度免税”或大幅提高关税,将重创跨境电商需求。

海外仓利用率不及预期:若扩仓速度快于需求增速,巨额折旧将吞噬利润。

行业价格战:Temu等平台或物流巨头挤压,导致尾程派送差价缩窄。

资金链风险:高负债下,若融资渠道受阻,可能面临流动性危机。

—————————————————

免责声明:本文仅供信息交流,不构成任何投资建议。据此操作,风险自担。文中的“好坏”评价,仅从投资视角出发,感谢每一家公司为社会发展做出的贡献。

AI方法论:输入万字级结构化Prompt,使用ChatGPT、Gemini、Claude等最新模型,通过多轮对话生成原始分析文本,再用大模型精炼总结。

关注并留言:你想了解的上市公司。非白马、非医疗行业的A股上市公司优先。

请在我的主页获取更多上市公司文章。