万字选股 | 永新股份:强客户弱提价,如何把制造体系做成优势

一般生意,较好公司,一般估值,不确定性一般

—————————————————

感谢这位朋友的留言,今天是命题作文。

敬请:

1、找出文章内的幻觉(AI编造的虚假内容)

2、对文章提出好建议

3、友好讨论和有逻辑的批评

$永新股份(SZ002014)$ $紫江企业(SH600210)$ $裕同科技(SZ002831)$

#包装材料# #高分红股票# #内需#

—————————————————

ChatGPT+Gemini筛选投资标的:永新股份(002014.SZ)

要点简述:永新股份是国内软包装龙头之一,利润主要来自彩印复合这一类定制化业务。行业整体增长偏中速、集中度偏低,品牌客户议价较强,决定了公司更像“高质量制造与交付体系”的竞争,而不是“强提价权”的竞争。公司近年盈利质量改善明显,净利率与净资产收益率处于较好水平,但第二曲线薄膜业务更接近标准品,若只追求放量可能带来“增收不增利”,需要持续验证其功能化与海外客户结构。

投资逻辑(bull case):在强客户、弱提价的行业里,用多基地与一体化把“交付确定性”做成优势,并在可回收与单一材质趋势下获得结构性订单升级。

不投资逻辑(bear case):行业分散与竞价常态决定议价权天花板,若原料上行而转嫁变弱、薄膜放量不稳利,盈利台阶可能回落。

待跟踪重点:彩印复合毛利率能否守住台阶、薄膜毛利率与单价走势、海外收入占比与利润贡献。

—————————————————

第1章 基础情况介绍

永新股份的核心定位是“软包装与功能膜的制造与交付型龙头”,它的投资价值更接近“稳健现金流资产”,而不是“高成长故事”。这类公司能否长期提供可预期回报,关键看两点:一是核心业务是否具备持续拿单能力,二是盈利质量是否能在竞争中守住台阶。公司2024年主营业务收入约35.25亿元、归母净利润约4.68亿元,资产负债率约22.25%,呈现出偏稳健的经营与财务状态。

永新股份“稳健”的另一层含义在于股东回报偏确定,但它也隐含约束:高分红会降低可用于激进扩张的留存资金。底稿显示公司2015—2024年股利支付率均值约78%,股息率大致处于4.5%—6.5%区间,这既增强了持有体验,也意味着一旦行业竞争加剧、扩产与技改投入上行,分红能力可能出现阶段性波动。

第2章 行业与市场:增长、格局、规则如何决定天花板

软包装行业更像“跟随消费品走”的中速赛道,行业环境决定了企业很难靠单一爆款实现快速扩张。食品、日化、医药等是软包装的主要下游,这些终端需求通常波动相对小,决定了行业整体更偏“中速成长+结构升级”。底稿引用的行业研究口径显示,2023年我国包装行业规模约1.15万亿元,其中塑料薄膜包装市场规模约3781亿元,行业体量大但增速通常不属于高弹性类型。

行业集中度偏低,使得“价格竞争长期存在”成为一个接近制度性的背景变量。集中度低并不必然意味着龙头做不大,但它会让龙头的优势更多体现在交付、质量与体系成本上,而不是体现在持续提价上;同时也意味着中小厂在局部区域、局部工艺上仍可能存活,从而让供给端长期处于相对充分的状态。

环保与可回收标准正在改变行业“入场券”,这是未来几年可能出现结构性分化的少数变量之一。对品牌客户而言,包装不再只是“把东西装起来”,还要满足可回收、单一材质、合规标识等要求;对供应商而言,这意味着配方、膜材结构、阻隔方案与验证体系都要升级,能够把标准转化为稳定交付能力的企业,更可能在招标与认证中获得增量机会。

价值分配机制上,品牌客户更强势是行业长期现实,这决定了利润更容易在供给宽松时被竞价侵蚀。软包装往往被客户视为成本项,尤其在消费品增速放缓或渠道价格竞争加剧阶段,品牌客户会更强调综合降本,供应商的议价空间随之收窄;因此,对永新股份这类公司而言,更可行的路径不是期待行业突然变成“强提价”,而是持续用体系优势把单位成本、损耗与交付风险压下去。

第3章 产品与商业模式:公司到底靠什么赚钱

永新股份的利润核心来自彩印复合业务,这决定了它的本质是“订单型、定制化、重质量与交期”的制造业。彩印复合在2024年主营业务收入占比约70.27%,对应的主营业务利润占比约77.60%,是公司最重要的毛利与利润来源。

为了更直观地看清“谁贡献了大部分毛利”,可以把收入占比、毛利率与利润占比放在同一张表里:

客户需求与复购逻辑上,包装的“出错成本”很高,这会把供应商竞争从单纯价格拉回到质量稳定与响应速度。对于食品、日化、医药这类客户,包装一旦出现漏气、异味迁移、印刷偏差、批次不一致,影响的是品牌与渠道,因此客户往往倾向于与通过认证、交付稳定的供应商长期合作。底稿披露的客户集中度数据显示,2024年前5大客户销售额合计约8.30亿元,占年度销售总额约23.53%,单一最大客户占比约6.08%,体现了“客户强但并非单客户绑定”的结构。

收费方式与合同结构决定了一个关键事实:公司很难把自己包装的价值,直接与客户销量效果做清晰绑定,因此行业更常见的是“按量销售、按批次结算、在框架内滚动执行”。底稿对合同与结算的描述显示,公司模式更接近在1—3年框架关系下按月或按批结算,遇到原材料价格波动时存在一定联动调价安排,但在竞争激烈阶段,调价执行效果会受到客户议价与竞价环境影响。

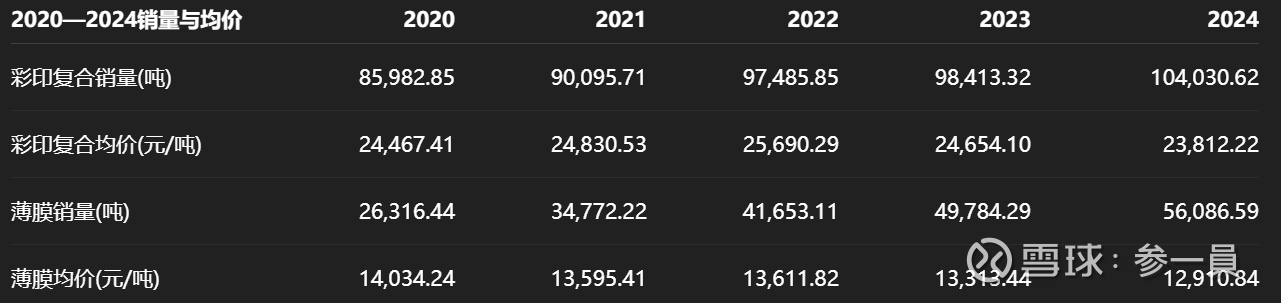

量价拆解上,公司近年的增长更像“卖得更多”,而不是“卖得更贵”,这对议价权判断非常关键。以彩印复合为例,2024年销量约10.40万吨,高于2020年的约8.60万吨,但同期平均售价从约24467元/吨下降至约23812元/吨;薄膜销量从2020年的约2.63万吨提升至2024年的约5.61万吨,但平均售价从约14034元/吨下降至约12911元/吨。量增价弱意味着公司更需要依靠工艺、损耗与排程来守住利润,而不能把盈利改善简单归因于“提价能力”。

把“销量与单价”放在一起,会更容易看清增长的底层驱动:

第4章 产业链与运营:成本、交付、制造体系如何决定盈利质量

永新股份的运营特征可以概括为“多基地+一体化+数字化”,这些能力更多回答的是“能否稳定交付、能否把单位成本打下去”,而不是“能否持续提价”。在软包装行业,运输半径与服务响应具有天然限制,多基地布局意味着更接近客户、缩短交期,同时也意味着更高的前期资本开支与管理复杂度,小厂很难用同样方式跨区域复制。底稿显示公司围绕华东等核心区域布局产能,并在海外设有生产平台以服务外资与出海客户,这类履约网络本质上是一种“用资本换确定性”的策略。

纵向一体化的意义在于把部分“外采的中间环节”变成内部能力,从而减少外部溢价与供应不确定性。一体化通常不会让公司突然获得强议价权,但它能把规模优势转化为成本与交期优势,尤其当行业竞争激烈、客户压价时,这类优势更可能体现在“别人先扛不住”。底稿对公司业务延伸的描述包含薄膜、油墨等环节的自建与扩展路径,指向的正是通过内部协同来降低综合成本、提高交付稳定性。

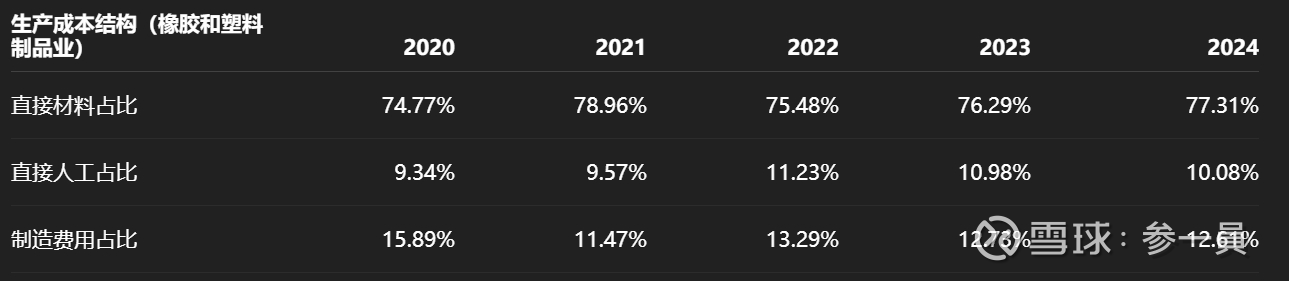

成本结构决定了公司最大的外生风险来自原材料,而真正的压力点是“涨了但转不出去”。底稿给出的成本结构显示,橡胶和塑料制品业的直接材料在2024年占生产成本约77.31%,长期维持在约75%—80%区间;在这种结构下,只要出现原油化工链上行叠加竞争加剧,利润弹性就会变差,因为单位成本上升的绝大部分来自材料端。

用一张表把“材料占比”钉住,会更容易理解为何公司更像“管理波动”的生意:

数字化与智能制造更像“把制造业的钱赚在细节里”。当产品高度定制、批次多、交期紧时,排程、换线、损耗与良率会显著影响毛利;底稿提及公司推进生产管理系统与智能工厂建设,其目标逻辑并不复杂,就是把“不可控的波动”尽量变成“可管理的过程”,从而在量增价弱的行业里守住利润。

第5章 第二曲线与业务延伸:薄膜、环保材料、海外

公司第二曲线的代表是薄膜业务,但这条曲线的挑战在于它更接近标准品,天然更容易陷入“增收不增利”。从收入占比看,薄膜业务在2024年占比约20.54%,较2015年的约6.40%显著提升;从收入增速看,薄膜在2024年同比增速约37.90%,明显快于彩印复合的约-2.92%。这说明“薄膜在放量”,但并不自动说明“薄膜更赚钱”,因为薄膜2024年毛利率约10.27%,显著低于彩印复合的约26.26%。

环保与单一材质升级,是把机会变成硬门槛的方向。若行业标准与品牌客户招标持续提高对可回收、单一材质、高阻隔的要求,那么具备材料研发、复合结构设计与稳定量产能力的企业,可能在“同质化竞价”里获得一部分结构性溢价;反过来,如果公司只是把薄膜当作产能扩张的量,不把功能化与客户绑定做深,则更可能把自己拖回到“加工型周期波动”。

海外业务的含金量,主要体现在“利润贡献是否更稳”。底稿按地区拆分显示,2024年国外收入占比约12.81%,国外主营业务毛利率约23.76%,与国内约22.12%相比并不低;同时国外主营业务利润约1.07亿元,占比约12.80%。如果未来海外客户结构能持续稳定,那么它带来的不仅是增量,更可能是盈利波动的收敛,从而提升估值信心。

项目回报与投入节奏上,公司风格偏稳健,这既是优点也是限制。稳健意味着更少因扩张失误而出现资产负担,但也意味着公司更需要证明“在可回收与功能化升级的窗口期里,资本开支能带来足够的订单质量改善”,否则行业长期的强客户结构会让“保守”逐渐演化为机会成本。

第6章 竞争优势:公司为什么能“做得更好”

永新股份的竞争优势更偏供给侧体系,而不是无限提价权。它更像是在一个“客户强势、竞价常态”的行业里,通过质量体系、交付能力与规模协同,把自己做成更可靠的供应商,从而获得更稳定的订单与更好的综合成本位置。底稿呈现的结果是:公司净利率与净资产收益率处在较好水平,2024年净利率约13.55%、净资产收益率约20.19%,并且资产负债率维持在约22.25%的相对低位,说明盈利并非主要靠加杠杆获得。

客户进入壁垒更多来自认证、名额与沉没成本,而不是某个单点技术。对品牌客户而言,供应商切换并非“同价换一家”,还包括验证周期、质量风险与内部流程成本;因此,一旦供应商在质量稳定与交期响应上形成长期记录,后进入者即便在局部工艺上更强,也未必能获得同等份额。客户集中度数据显示,公司并未被单一客户锁死,但头部客户占比仍不低,这意味着“拿到名额”本身就是重要资产。

规模与协同在这里的体现,是多基地带来的开工率与服务效率,而不是简单的产量大。底稿指出公司彩印复合产能利用率超过98%,在制造业语境下这意味着单位固定成本更容易被摊薄、人员与设备效率更容易被组织起来,同时也意味着公司要靠持续的订单组织能力来维持高负荷运行。

一体化壁垒的价值在于提高新进入者的投入门槛与组织复杂度。把薄膜、镀铝、油墨等环节纳入体系后,企业面对的不仅是“买设备”,更是“把不同环节的质量、排程、库存与交付节奏协同起来”;这种能力的形成更像长期管理积累,而不是短期资本开支就能复制。

第7章 竞争优势的边界:护城河能否长期成立、会怎么被打破

行业土壤决定了规模效应并不是“天然很强”,这要求公司用指标证明体系优势确实能持续转成利润。集中度低意味着中小厂能在局部市场生存,行业长期存在“价格锚”;因此,永新股份的优势如果不能在毛利率、净利率、周转率这些指标上守住台阶,就容易被市场重新定价。底稿中产品毛利率数据也提醒了这一点:彩印复合毛利率在2024年约26.26%,但历史上并非单边上行;薄膜毛利率波动更大,2020年曾高达约19.04%,2023年降至约7.94%,2024年回升至约10.27%,这类波动正是竞争与原料周期共同作用的结果。

定价权约束的根本原因在于“包装价值难被公平归因”。包装会影响体验,但很难像广告那样把效果直接量化并与供应商分成;在客户眼里它更像成本项而不是收益项,这会长期压制供应商的提价叙事空间。也正因为如此,公司更应被当作“高质量承包商”,其竞争力要体现在持续交付与持续降本上,而不是体现在讲出一个可以无限外推的溢价故事。

结构性脆弱点主要集中在薄膜业务上:它更接近标准品,竞争更敏感,若只追求放量不追求功能化,就会把公司拖回加工型周期波动。薄膜业务在收入中占比持续提升是事实,但薄膜利润占比在2024年仅约8.87%,远低于其收入占比约20.54%,这意味着它在公司内部更像“增长引擎”,而不是“利润引擎”;一旦薄膜阶段性扩张带来资本开支与折旧上行,而毛利率又不能稳定,整体盈利质量就会承压。

需要长期跟踪的验证指标,本质上是在回答一个问题:公司优势是否仍然在增强。最关键的观察落点可以回到三个量化事实:彩印复合毛利率台阶是否守住,薄膜单价与毛利率是否在功能化后更稳定,海外收入与利润占比是否能持续上行并带来波动收敛。

第8章 成长性:未来增长来自哪里、上限在哪里

公司的增长更像“在中速行业里争取跑赢一点”,而不是依靠单一爆款或强提价实现的高增速扩张。软包装需求相对稳定,但行业的利润分配更偏向下游品牌方,决定了龙头的增长通常来自份额温和提升、产品结构升级与海外扩张的叠加,而不是单一变量拉动。

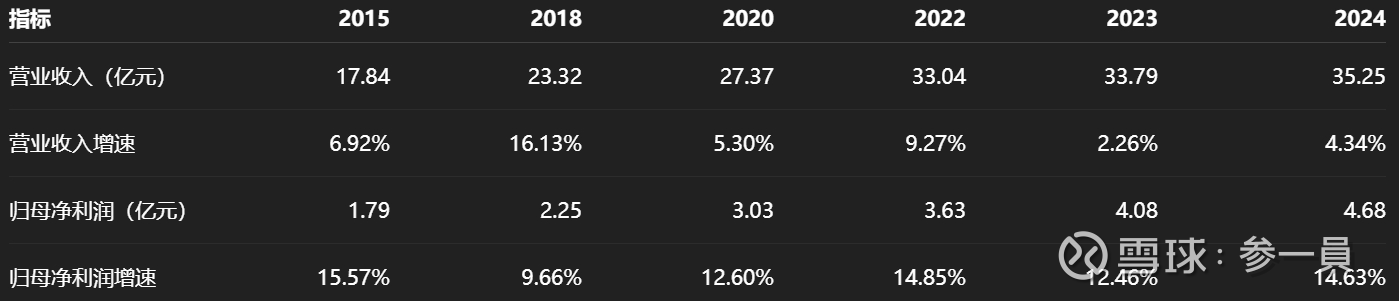

从历史数据看,公司收入是中速、利润更快,利润的“超额增速”主要来自盈利质量改善。2015–2024 年公司营业收入从 17.84 亿元增长到 35.25 亿元,归母净利润从 1.79 亿元增长到 4.68 亿元,尤其在 2023–2024 这样收入增速并不算高的年份,利润仍保持较快增长,反映出结构升级与成本效率对利润的贡献更大。

海外扩张与薄膜业务,是中期最值得跟踪的两条“增量线索”,但它们的含金量要用“量价利”验证。2024 年国外收入占比提升至 12.81%,国外业务毛利率 23.76% 高于国内 22.12%,且波动更小;同年薄膜收入在主业承压下同比增长 37.9%,但毛利率约 10%,更像“增量大、质量待验证”的增长引擎。

公司的增长上限更接近“可争取的中速增长”,原因不是需求消失,而是议价结构限制了行业把增长转成高利润的能力。包装在客户成本结构里更像“必须项”,但很难被公平归因成销量的“驱动项”,这使得供应商更难把定价从“按量结算”升级为“按效果分成”,长期看会压低行业的估值想象空间。

第9章 公司与创始人历史:基因、路径与关键转折

公司的底色更偏“地方工业体系里长出来的制造型企业”,这决定了它更擅长把能力做实,而不是把故事讲大。创始人余根基的履历集中在化工与地方工业体系,早期推动公司塑料软包装业务落地,整体风格强调执行与实体项目推进。

控制结构也强化了这种偏稳健的经营取向。公司控股股东为永佳投资,背后是地方国资平台体系,呈现“地方国资控股+市场化经营”的组合特征,这类结构往往更看重稳健经营与长期合规,但也意味着公司需要在产业目标与股东回报之间保持平衡。

主业演进的方向是围绕“彩印软包装”向功能膜、医药包装、新材料与数字化制造延伸,逻辑更像在同一条产业链上做能力叠加,而不是跨界追风口。公司在产品上逐步强化高阻隔、轻量化、可回收导向,在制造方式上推进生产管理系统与智能工厂,核心目标是把损耗、良率、排程这些“制造业细节”变成利润。

历史争议对估值的影响更像“尾部折价因子”。例如 2016 年关联收购新力油墨曾引发利益输送质疑,但设置了业绩承诺及补偿条款,且后续业绩基本兑现;这种事件低频但市场敏感度高,一旦再发生,往往会先压估值、后看结果。

第10章 股权结构、治理与资本配置:钱与权怎么影响股东回报

公司治理的核心矛盾不在于“有没有分红”,而在于“控制权结构与外部股东扰动”带来的折价。控制链条显示,实际控制人穿透后的经济权益约 8%,但通过平台拥有控股权,属于控制权略高于经济权益的结构;这种结构并不必然导致问题,但会提高市场对关联交易公允性与资本运作透明度的要求。

股东行为层面,控股股东更偏稳定,扰动更多来自第二大股东。公开披露显示,永佳投资在 2024 年 8 月有增持且未见大规模减持;而奥瑞金系合计持股约 22%–24%,曾披露阶段性减持计划,同时存在较高比例质押,约 7,208.92 万股质押、占其所持股份约 53%、占公司总股本约 11.77%。这种“质押+减持预期”会提高市场对股价波动的敏感度。

资本配置风格呈现“高分红、轻再融资、现金管理偏强”的组合。2015–2024 年合计现金分红约 22.9 亿元,同期归母净利润合计约 29.5 亿元,平均股利支付率约 78%;近几年股息率大致在 4.5%–6.5% 区间浮动。与此同时,资产扩张的新增资源有 54% 沉淀为货币资金与理财,固投约 19%,并出现“存贷双高”的迹象。对价值型投资者而言,这是一种“现金回报友好、但可能牺牲内生增长”的取向,需要用项目回报来证明保守并非低效。

第11章 净资产收益率与杜邦分析的重点内容

公司净资产收益率的质量更偏“经营驱动”,这使它在同业里更像一门把制造业做精的生意,而不是靠杠杆放大的资本游戏。杜邦分解显示,公司 2024 年净利率 13.37%、总资产周转率 0.86、权益乘数 1.64,对应净资产收益率 18.54%;权益乘数处于相对低位,意味着这份回报更多由净利率与效率贡献。

长期趋势上,净利率的抬升是公司反超同业的关键变量。2015–2024 年净利率从 10.22% 上行到 13.37%,净资产收益率从 11.36% 上行到 18.54%,在行业竞争加剧的背景下,这种“净利率台阶上移”通常意味着产品结构、成本控制与客户质量共同改善。

横向对比里,公司的相对位置发生了显著变化。底稿对比的可比公司中,公司 2024 年净资产收益率 18.54%,高于 002831 的 12.50% 与 600210 的 13.56%,也显著高于 300057 的负值区间;这意味着市场对公司“盈利质量能否守住”的判断,会比对“有没有增长”更敏感。

第12章 其他财务相关重点内容

高分红模式既是优势,也是约束,它把公司从“过度扩张”拉回到“项目回报必须过关”的纪律之下。平均约 78% 的股利支付率意味着留存比例约 22%,在这种前提下,公司长期增长更依赖于用有限留存持续维持较高净资产收益率,而不是依赖大规模融资扩表。

用一个更贴近投资判断的近似,公司的可持续增长速度天然不高,但也不需要很高。底稿用“可持续增长率≈净资产收益率×留存比例”测算,取 2024 年净资产收益率 18.54% 与留存比例约 22%,得到可持续增长率约 4.1%;这意味着只要公司能守住盈利台阶并稳定执行项目,市场对它的增长要求更接近 4%–6% 的中低速区间。

“借钱存钱”的结构更像效率问题而非安全问题,但长期会影响估值中枢。资产扩张的新增资源中,现金与理财占比超过一半,同时资金来源里金融性负债占比较高,形成“存贷双高”的观感;如果未来缺乏高回报项目,这种结构会被市场解读为增长机会不足,估值更容易向股息型资产靠拢。

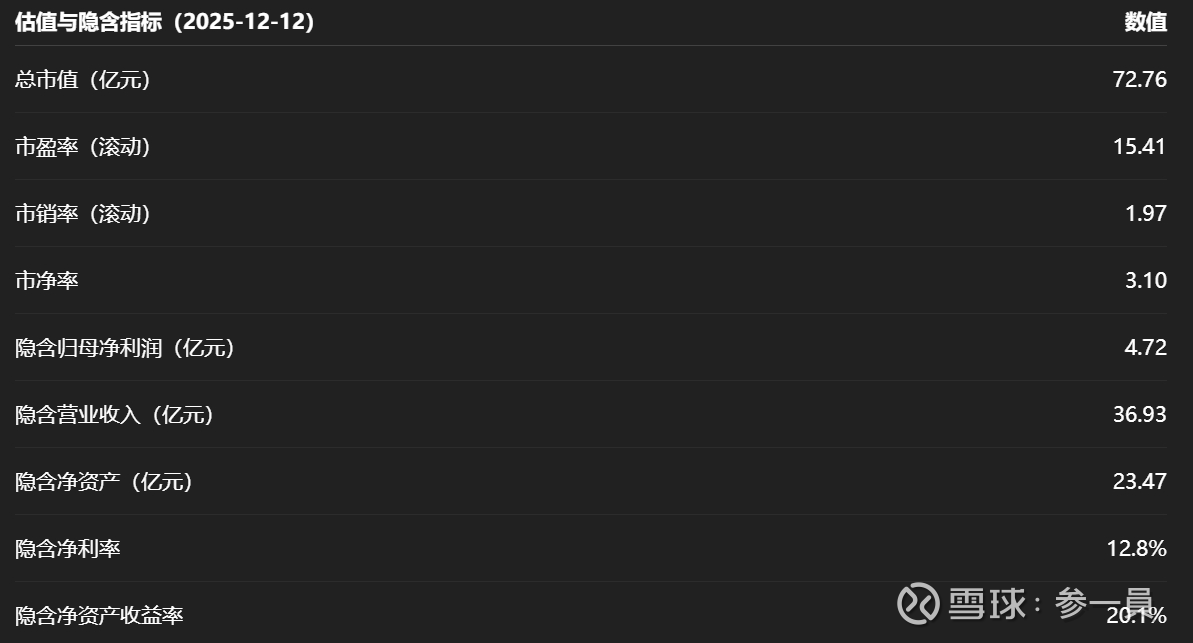

第13章 公司现在的估值贵不贵

以 2025-12-12 的估值数据看,公司更接近“对盈利质量的定价”而不是“对高增长的定价”,估值是否合理取决于净利率与净资产收益率能否守住台阶。公司总市值 72.76 亿元,对应滚动市盈率 15.41、市销率 1.97、市净率 3.10;按此可反推市场隐含的归母净利润约 4.72 亿元、营业收入约 36.93 亿元、净资产约 23.47 亿元。隐含净利率约 12.8%,隐含净资产收益率约 20.1%,本质是在把近几年改善后的盈利质量当作常态。

因此,估值判断的关键不在于“倍数高不高”,而在于“回撤风险有没有被充分计入”。如果净利率从 13% 附近回到历史较低水平,市净率与市盈率中枢往往会同步下移;反过来,只要薄膜与海外的增量能托住收入增速,同时彩印业务的毛利与净利率保持韧性,当前估值并不要求公司交出成长股式的答卷。

第14章 投资风险

竞争加剧带来的风险,更多体现在“盈利台阶下移”而不是“收入断崖”。行业集中度不高、客户强势、竞价机制普遍存在,使得当供给宽松或同行扩产时,压力更容易向上游包装厂传导;一旦净利率从 12%–13% 的区间回落,估值首先会做出反应。

原材料波动的风险,核心在于“涨了但转不出去”。薄膜业务毛利率长期波动更大,2024 年约 10% 的毛利率水平决定了它对成本与传导的敏感度更高;如果在原油化工链上行阶段遇到竞争加剧,薄膜可能出现放量但利润贡献偏弱,进而拖累整体盈利质量。

第二曲线的不确定性,主要在于薄膜“标准品化倾向”与功能化升级的赛跑。底稿已经揭示薄膜的“隐形贡献”更多来自一体化对主业成本的支撑,而不是薄膜本身的高毛利;因此需要持续验证薄膜能否通过功能化把毛利率稳定在更好的区间,否则它会把公司的波动属性往“加工型周期”方向拉。

海外业务的风险,更多是执行与客户结构风险而非单一汇率风险。国外业务毛利率更高且波动更小是一项积极信号,但海外占比提升能否持续,取决于订单的稳定性与产品的差异化程度;一旦海外增量放缓,公司总体增速更容易回到国内中低速的轨道。

资本配置效率的风险,集中体现在“存贷双高”是否变成常态。新增资源中现金与理财占比超过一半,叠加金融性负债作为重要资金来源,如果长期缺少高回报项目,这种结构会造成机会成本,并压低公司的内在增长速度。

治理与股东层面的尾部风险,主要来自控制权结构与第二大股东的质押减持扰动。穿透经济权益约 8% 的控制结构会提高市场对关联交易与资本运作的敏感度;奥瑞金系较高比例质押与阶段性减持计划,则可能在市场波动时放大股价的短期压力。