医脉通:AI的威胁大于机遇

$医脉通(02192)$ $梅斯健康(02415)$ $京东健康(06618)$

—————————————————

1、商业模式

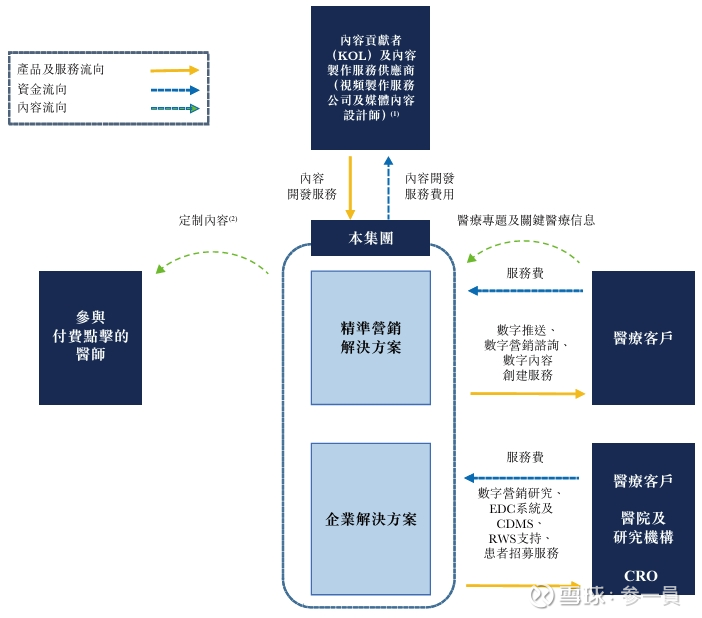

医脉通本质上是医生群体的垂直信息入口,是一款帮助医生获取信息的移动端应用:医生主要用这款应用来查询诊疗指南、药品说明、疾病信息、行业资讯等,并且可以在应用上参加会议、培训、交流等。

因为在医脉通获取信息是「权威的、中立的、实用的」,所以这款应用在医生群体的渗透率很高。根据最新的2025年业绩公告,公司披露累计注册用户中执业医师超过400万,覆盖中国近九成执业医师,平均MAU为302万。而且,公司的各项经营数据自2021年至2025年一直在增长,包括注册用户、覆盖医生数、MAU、医疗客户数、覆盖产品数、付费点击数。

基于医生们「在医脉通获取信息」的心智和习惯,医脉通建立起了较为稳定甚至仍在增长的流量,公司的商业模式就建立于这个流量基础之上。医脉通的用户基本盘是明确的「医生群体」,而且这些医生经过这些年的使用积累了较多「行为数据」,再结合用户认证时提供的地域、医院、科室等信息,医脉通建立了详细的用户画像。再结合医脉通提供的消息、文章、视频、会议等媒介工具,药械企业可以在医脉通对医生做「精准的」广告。药械客户使用公司基于数据搭建的「营销基建」来向平台的流量用户打广告(甚至直接给自己的公众号私域导流),构成了公司绝大部分收入来源的业务——精准营销。

本质上,医脉通的商业模式也是基于流量的广告变现,但公司的产品范式决定了公司的商业化增速和天花板的上限。医脉通的产品范式更偏向上一代互联网产品的「搜索范式」,而不是变现效率更高的、以「信息流」为代表的「推荐范式」。医脉通因其「权威、中立、实用」的「工具向」特性也很难做成「推荐范式」——医生是来「解决问题」的,而不是来「消遣」的。超高的目的性叠加垂类信息的有限性,决定了医脉通的货币化显著受制于产品形态本身。相比之下,更注重「社区」的竞对产品「丁香园」显得天花板更高。当然,在过去几年经营数据的稳定增长下,公司也实现了不错的财务增长:自2021年上市时点至最新披露的2025年,四年间公司的营业收入、归母净利润分别实现了23%、69%的复合增速,在2025年达到了6.42亿的收入和3.34亿的归母净利润。值得注意的是,净利润中有较多财务收入,这一点将在本文最后的「估值」部分拆解。

如上经营和财务数据所示的增长趋势,甚至在一定程度上还受益于集采、反腐、医保等政策变化和走向的。一方面,集采为代表的政策确实是压缩了药械企业的营销预算,整体而言貌似是一种利空。但另一方面,这些政策对于「医脉通所针对的客户群体的预算部分」并没有负面影响,甚至因为规范化而有正面作用。药械的销售流程「长且特殊」,所以本就不能将「宏观政策」的「微观影响」一概而论。这里借用消费品的营销概念进行简化:医脉通赚的钱是来自「正规军」的「品牌和营销预算」(branding and marketing),而不是「野路子」的预算或者「促进销售转化的预算」(sales)。这种正面作用的最好证据,就是公司经营和财务数据的实际表现:公司的客户数、产品数、收入都在稳定增长。

正如之前所提到的,医脉通的「工具性」和「搜索范式」,使其面临着AI带来的巨大威胁,正如当今所有搜索引擎的处境。所以,相比于市场共识中的政策影响,我认为对公司商业模式影响更大的是AI——以大语言模型为代表的新一代AI技术可能对公司的商业模式产生了冲击。

2、AI影响

当然,公司的官方披露对AI的叙述是「以乐观为主」,更多地视AI为一种「机会」而不是「威胁」。根据2024年年报(2025年目前只出了业绩公告),公司正在自主研发医学垂直领域的AI大模型,并声称「我們進一步優化模型架構,實現醫學問 題處理性能的躍升,有效應對通用大模型的『 幻覺』問題」,而且推出了基于AI技术的新功能,比如「AI问答」、「智能用药」、「辅助撰写工具」等。

如果只是以现有格局的视角来看AI对公司影响,确实可以说AI是对公司作为业内领先的「专业医疗信息获取平台」的进一步增强。但是,问题就在于这一代AI带来的可能是「颠覆式创新」:在新一代技术下,原有的产品范式和逻辑不再成立。特别对于医脉通来说,真正的危险是AI会先对医脉通最重要也最脆弱的那一层「釜底抽薪」——医生的信息入口。

在历史上,最常见的两种「釜底抽薪」方式分别是产品和技术的范式转移。首先,最重要的是「技术范式」的替代,正如历史上「搜索引擎」对「门户网站」的替代,比如雅虎被谷歌替代。其次,在「技术范式」较稳定的情况下,还存在「产品范式」的替代,特别是「通用性」对「垂直性」的整合,比如下厨房被小红书分流、唯品会被拼多多兼容、虎牙斗鱼被抖音侵蚀。对于医脉通来说,当前AI的威胁既是技术也是产品的范式转移威胁,特别是2025年以来的AI技术已经大幅降低了幻觉。

Elsevier 2025 年全球调查显示,48% 的临床人员已经把 AI 用于工作,在中国这一比例达到 71%;几乎所有在工作中用 AI 的临床人员都用过 ChatGPT 这类通用工具。AMA 2025 年的医生调查也显示,约三分之二医生已经在使用医疗 AI。npj Digital Medicine 2024 年的 AMEGA 基准显示,在一个围绕医疗指南依从性的评测中,GPT-4 在 17 个模型里得分最高,为 41.9/50,而一名新近毕业医学生的得分是 25.8/50。这个结果不等于「模型可以独立替代医生」,但它已经足以说明:AI已经能够胜任医生去医脉通上做的那些事。

更加致命的是,不像其他互联网产品或平台另有「傍身之技」,「获取信息」就是医脉通的立身之本,是商业模式的流量基础。比如淘天,其底层价值中除了「用户和商家都可以通过平台找到最需要的信息」,还有规则治理和生态培养等「AI无可替代的价值」;再比如「相对更垂类的」携程,其底层价值中还有流程嵌入和履约服务等「价值」。对于医脉通而言,这类「其他价值」不是没有,但要少得多、弱得多。

公司正在做的自研大模型可能是一种应对,但AI行业的大趋势是「基础大模型对垂类大模型」的整合,特别是「头部基础大模型」对「基于开源模型和领域内公开数据再训练的浅层垂类大模型」的替代作用明显,所以这种举措的有效期非常有限。只有当一个组织拥有专有数据、专有评测、专用工具链、合规与责任中的至少一样时,其自研大模型才能有一定壁垒。否则,头部模型厂商会对垂类玩家进行快速兼容,比如OpenAI 提供面向复杂领域任务的加强微调(reinforcement fine-tuning),举例就包括病史诊断和法律检索。

当然,AI带来威胁的速度没那么快。毕竟,公司的商业模式是建立在「信息入口➡️用户行为➡️用户画像➡️精准营销」的流程上,用户行为的减少只是一个中间环节,最终药械企业看中的还是公司已经积累了的用户群体和精准画像。所以,在可见的未来内(比如3~5年),公司的经营表现不会快速下滑,甚至还可能在短期(比如1~3年)有一定增长。但是,如果要看5~10年的长期趋势,那么公司的商业模式的不确定性很大、风险很大。

其实,历史上确实存在「趋势逆境下转型并最终翻盘」的企业,但前提是当前业务的竞争优势足够大、经营可持续性足够强,才能给未来「买回」更多的可能性。那么,公司的竞争优势究竟几何?

3、竞争优势

公司的平台效应和网络效应都有限。从最严格的意义上来说,医脉通并不是双边的平台,而是带有一点双边属性的工具,是「拥有医生流量和画像的服务商」,而不是「让医生和药企自由互动、自由交易的平台」。而且,多一名医生用户或者药械客户对于既有的用户和客户群体来说并没有明显的收益提升,所以网络效应也无从谈起。

公司有一定的规模效应,但并不意味着「是个好生意」。医脉通这款非平台的互联网产品不像淘天、拼多多这些平台,医脉通不存在「搭建平台所需的『前置的』、『巨量的』、『可被摊薄的』投入」来阻拦竞争对手。医脉通的「非平台」属性和「偏旧的」产品范式,决定了公司的增长和天花板有限,所以更像是通过「市场不大、不具吸引力,所以投入不划算」来阻拦竞争对手。而且,即使不考虑AI作为替代品的影响,时至今日公司仍然面临较为激烈的市场竞争,包括丁香园、梅斯健康、医学界等。

公司在用户侧的锁定能力较弱,且面临AI的进一步削弱。如前文所述,医生在医脉通获取信息的心智和习惯并不牢固,并且正在向大模型转移。而且,医脉通基于搜索范式的工具性特点,决定了替代品只要更高效,就会被轻易地转换,而不像基于推荐范式的产品还会对用户进行定制,从而提高用户的转换成本。用户的搜寻成本也因为工具性、非定制性/通用性和AI普及,也非常低。

公司因其稳定的用户群体及用户行为数据,在药械企业客户侧有一定的客户锁定能力。首先,锁定药械企业客户的基础是医脉通既有的且至少在短期内较稳定的医生群体,以及这些群体多年来累积的数据和画像,这种级别的数据只存在于少量的医生端专业平台。再搭配上已经成熟的且形成使用习惯和流程的营销工具,客户会在一定时间内仍然被这种营销工具锁定,特别是线上营销作为整体营销方案的不可替代的补充仍有必要性。AI虽然是必然趋势,但AI自身的生态仍然没有成熟,所以现在也暂时无法想象和预测在AI技术范式下的线上营销工具或平台会是什么。只要现有工具稳定、能用、能算过来账,公司对客户还是能形成锁定的。只不过,这种锁定并不意味着对客户的「独占」,其他应用也有各自的优势和特点,所以是各家来分配客户的预算。

值得一提的是,公司拥有一定的品牌,但能带来的优势有限。在医脉通获取信息是「权威的、中立的、实用的」,经过这些年来不断地使用和累积,医脉通在医生群体形成了不错的口碑,特别是医生作为一类职业群体,是更追求稳定、低风险、高可靠的,所以更有利于公司形成品牌。品牌能给公司带来的优势之一,就在于用户对公司在应用内做的功能更新有很高的接受程度。在拥有较稳定的用户流量的情况下,这种接受度和信任度是公司未来做出改变的基础。所以,医脉通的品牌并不意味着「更高的付费意愿」,甚至也不意味着「优先选择权」,而意味着「有限情况下的有限尝试权」。换言之,品牌是医脉通在面临AI冲击时最重要的「软资产」——它不能阻止用户离开,但能让用户在公司推出新功能、新产品时愿意回来看一看、试一试。

综合来看,医脉通在竞争优势方面是整体偏弱的,且多为「软性」壁垒。没有强网络效应或平台飞轮,用户侧的锁定主要靠习惯而非结构性壁垒,客户侧的锁定来自存量数据和工具惯性但并非独占,品牌提供的是「尝试权」而非「定价权」。这意味着公司当前业务在中短期内是可持续的,但面对AI这种级别的范式转移,这些壁垒可能不足以保护长期的商业模式。在这种「竞争优势有限但短期经营稳健」的背景下,管理层如何配置资本、是否为转型留出空间,就变得格外重要。

4、资本配置

就公司的历史表现来看,很难对公司的资本配置能力给出很高的评价。

公司对IPO资金的投资配置是不及预期的。招股书里,公司原本计划把 IPO 资金的 40% 用于业务扩张、30% 用于技术和研发、20% 用于战略投资或收购。问题是,落地速度低于最初设想。到 2025 年末,仍有 30.39 亿港元未用。「超募太多而没有进行高效率的使用」本就不是一个好信号。

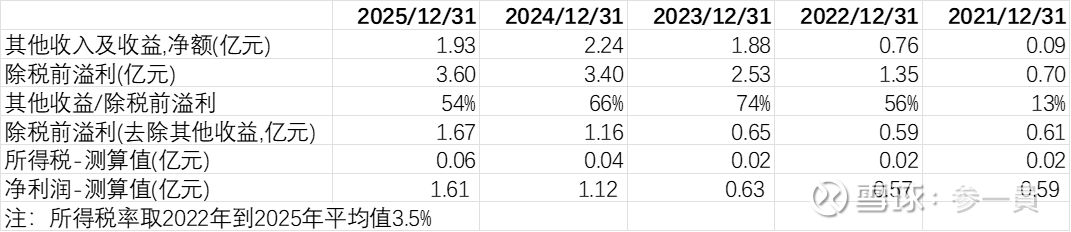

公司在2021年到2023年之间做了一些主业相关的并购和投资,但从结果来看公司的投资效率一般,比如收购北京专注后标的就没有达成业绩承诺。好在公司也没有乱花钱,对没用完的钱主要做了理财管理,理财产生的相关收益(用其他收入及收益衡量)甚至贡献了除税前溢利的一半以上。如果去除这部分和主营不相关的收益,公司来自主营业务的「净利润」在2025年、2024年、2023年就分别只有约1.6亿元、1.1亿元、0.6亿元,而这会在很大程度上影响对公司的估值判断。在随后的估值部分,我将以剥离理财收益后的主营利润作为核心盈利基础。

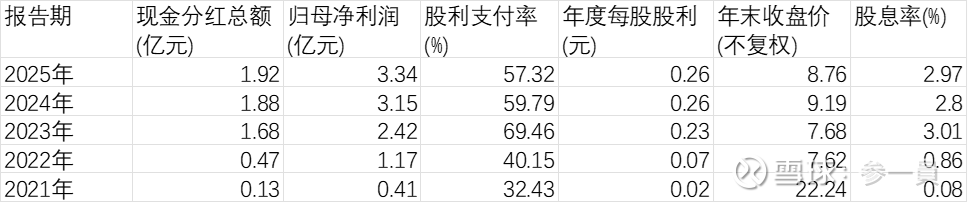

公司每年进行了较高比例的分红,而且也能有3%的股息。但站在投资的角度来看待公司的分红行为,就会有一定的矛盾性:一方面,如果以偏成长的角度看待公司,公司当前面临AI的威胁,如果要寻求增长,就需要冒较大的风险做投资,就公司的历史配置表现来看,并不一定是件对股东负责的事情;但另一方面,如果以「深度价值」的角度看待公司,公司的分红比例又不够高,港股中有大量的高分红比例、高股息的标的可以作为「更好的烟蒂」。

如果管理层找不到好的机会,又不愿意把超募资金尽可能高效地返还给股东,而只是在当前AI主导变革的大环境下「静观其变」,在短期来看股东会有忍耐度,而一旦拖久了,就会反映管理层不作为。所以,我们之前所讨论过的「公司在AI威胁下需要有更多的动作,包括更好的资本配置」,就与公司的现状形成了张力。

5、估值

如果直接用市值除以净利润,公司看起来并不贵。以2026年3月31日的总市值约59亿港元和2025年归母净利润3.34亿元人民币(约3.6亿港元)计算,PE TTM大约在16倍左右。但如前文在「资本配置」部分所拆解的,公司净利润中有超过一半来自理财等非主营收益。如果以剥离理财收益后的主营利润约1.6亿元人民币(约1.7亿港元)来衡量,PE TTM就变成了约35倍。两个数字差距悬殊,说明用哪个利润口径来估值,是理解这家公司价值的关键前提。

进一步,考虑到公司账上有大量净现金和短期投资,用企业价值(EV)来估值更为合理。公司账上的「货币资金+债务证券投资」合计约34亿港元,占总市值的近六成。这意味着投资者买入市值59亿港元的公司,其中34亿买的是现金和理财,只有约25亿港元是在为主营业务付费。用25亿港元的EV除以约1.7亿港元的主营利润,得到的EV/主营利润倍数约为15倍。

这里有一个需要说明的假设:我没有对账上现金打折。理由是公司近三年的股利支付率维持在57%-70%之间,说明管理层有返还现金的意愿和习惯。但正如上一章所讨论的,管理层在存量资金的配置上偏消极,30亿港元的IPO剩余资金仍在「静观其变」。如果未来管理层既不加大分红或回购、也不能找到有效的投资机会,那么这部分现金对股东的实际价值是要打折扣的。如果按八折计算净现金,EV约为32亿港元,对应的估值倍数约为19倍。

15-19倍的EV/主营利润倍数贵不贵?从增速来看,公司主营利润从2023年的0.6亿增长到2025年的1.6亿,复合增速很高,但这主要是因为基数极低。如果看营收增速(23%的四年CAGR),增长是稳健的但算不上高速。更关键的是,前文讨论的AI威胁意味着这种增速在中期(3-5年)大概率会放缓,在长期(5-10年)甚至可能逆转。为一个增速可能放缓、商业模式面临范式级风险的公司支付15-19倍的主营利润,安全边际是不够的。作为参考,港股市场上许多增速更快且没有类似范式风险的互联网公司,估值也不过在这个区间。

综合全文,医脉通是一家在「旧范式」下经营得不错的公司:渗透率高、用户基础稳固、主营业务在增长、现金流充裕。但它的核心问题在于,这些优势几乎全部建立在「医生信息入口」这一层之上,而这恰恰是AI最先也最容易冲击的环节。公司的竞争优势整体偏弱,品牌给了它「尝试的权利」但不是「确定的未来」;管理层在资本配置上偏保守,账上不缺钱但缺乏将资金转化为战略行动的记录。在这种背景下,当前15-19倍主营利润的估值,并没有为AI带来的长期不确定性提供足够的补偿。短期内公司的经营表现可能仍然稳健,但如果投资视角是三到五年以上,当前价格缺乏足够的安全边际。