汽配板块值得一定期待,泰鸿万立仍处价值洼地!

一、次新股估值不高,业绩有安全边际

泰鸿万立作为汽车零部件领域的新锐力量,当前股价19.69元已接近上市以来的低位区域19元附近。与其他的破发次新股不同,公司业绩稳健增长,为其估值提供了坚实支撑。

公司2021-2024年营收从10.11亿元增长至16.89亿元,归母净利润由8329.88万元提升至1.77亿元,净利润的年均复合增长率保持在20%以上。

更关键的是,2025年三季报营收达15.09亿元,净利润1.45亿元,同比增幅21.1%,在整体汽配行业承压背景下仍保持原来20%以上的正增长,竞争力是有一定的韧性。

当前市值约67亿元,市盈率处于行业中间偏低水平。公司作为一级供应商直供吉利、长城、沃尔沃、上汽集团、广汽集团等主流车企,业绩确定性较高,当前位置具备明显的安全底线 。

应该说,当下的泰鸿万立具备业绩支撑与股价调整而形成难得的错配机会 。

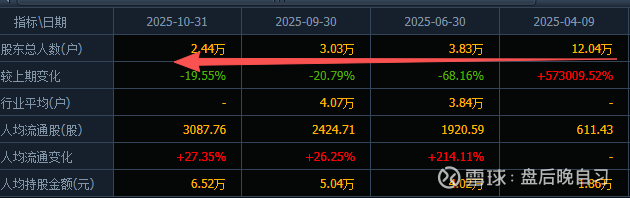

二、股东数持续下降,顶级牛散做背书

截至2025年10月31日,泰鸿万立股东户数为 2.44万户,较上期大幅减少19.55% ,人均流通股增至3087股,环比增幅27.35%。从上市以来股东户数连续下降,筹码正从分散的散户手中向核心资金聚集,为后续股价表现减轻抛压。

更值得重视的是, 公司十大股东中赫然出现邵雨田、方东晖两位顶级牛散。截至2025年9月末,邵雨田持有3034.3万股(占比8.91%),方东晖持有1271.08万股(占比3.73%),均为首发限售股。

这两位牛散在过往投资履历中多次精准出击高成长次新股,我认为能深度参与泰鸿万立,绝不仅是简单的财务投资,更是对公司赛道价值和成长潜力的背书。

筹码集中叠加顶级牛散锁仓,就这足以让我们第一次出手。

三、绑定知名厂商,卡位固态电池

泰鸿万立不仅是吉利、长城、上汽、广汽的一级供应商,更成功切入极氪、理想、蔚来、零跑、小鹏、小米等新势力供应链。尤其值得关注的是,公司通过上汽、奇瑞等渠道间接为华为系列汽车配套相关产品,在鸿蒙智行生态快速发展的背景下,这一合作具有想象空间。

公司在互动平台多次强调"积极拓展国际新能源车企客户",泰鸿万立切入特斯拉供应链是预期的。

12月25日公司明确表态,生产的新能源电池结构件可覆盖包括固态电池与锂电池在内的多种电池形态 。奇瑞已明确表示从量产角度出发推进固态电池装车。泰鸿万立作为上游结构件供应商,技术路径不依赖特定电池形态,具备全形态覆盖能力 ,这意味着无论技术路线如何演变,公司都能分享行业扩容红利。

四、机构预判乐观,资金蓄势待发

2025年3月,华金证券指出,公司合作的极氪、理想等品牌均为市场热门车型,高关注度为后续订单奠定基础。

国泰君安证券指出,公司产能利用率常年维持高位,IPO募投项目(年产360万套汽车功能件、河北/浙江扩产项目)将进一步打开业绩增长天花板。

如果按照既定预期,公司2025年净利润有望突破2亿元,给予30倍PE(对应新能源汽配行业平均估值),合理市值应在60亿元,也就是当下。

考虑到固态电池概念溢价及次新股流动性优势,若市场情绪转暖,市值具备冲击80-100亿元的潜力。