同道猎聘2025财报深度分析

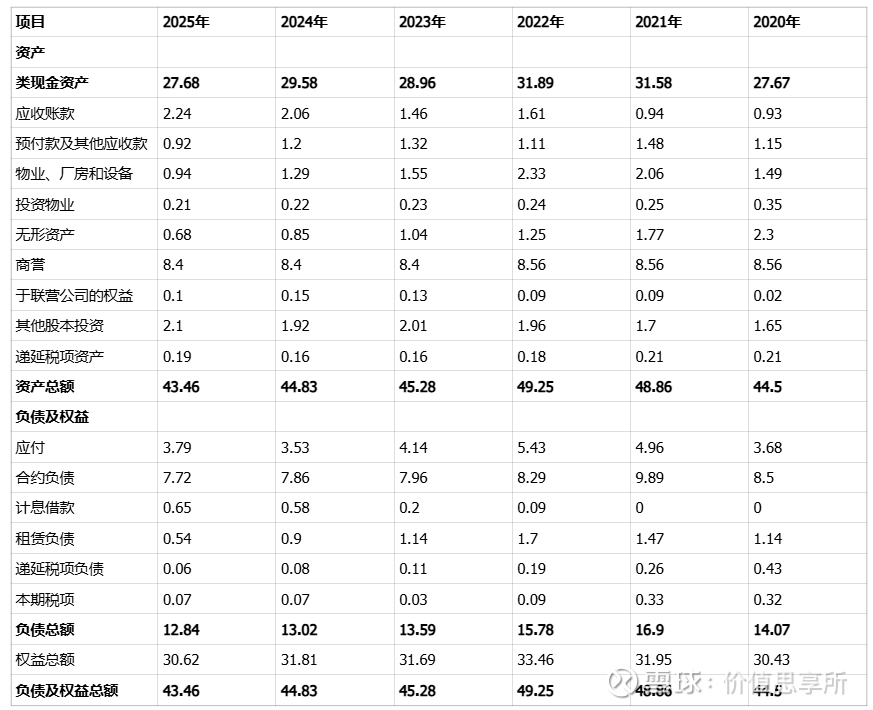

一、近6年简化资产负债表(单位:亿元人民币)

注:类现金资产 = 现金及现金等价物 + 所有银行定期存款(流动+非流动) + 其他流动资产 + 其他非流动资产。猎聘的其他流动资产主要是一年内到期的结构性存款和理财,其他非流动资产也主要是长期的存款和理财,这个在之前的年报里都有披露。

资产负债表分析

1. 类现金资产规模巨大且稳定,六年中在 27.7亿至31.9亿 区间,占总资产比例常年超过60%。这是公司最突出的财务特征,提供了极强的抗风险能力。2025年关键变化:类现金资产降至27.68亿,结合现金流量表(筹资活动净流出3.70亿,主要用于派发特别股息),表明公司主动将部分冗余现金通过分红返还股东,策略转向“回报股东与储备弹药”并重。

2. 固定资产和无形资产持续摊销减少,从3.8亿减少到1.6亿,财务处理非常稳健严谨,且近几年没有再新购产生资本开支,每年两项摊销减少0.5亿+,按照这个速度再过2-3年就摊销剩残值了,以后摊销很少了

3. 商誉一直是8.4亿(主要是问卷星、赛优培训以及勋厚蓝领人力外包,这几家一直没有什么变化或者减值,目前看这几家起起伏伏,整体没有超预期发展,也没有太差),所以商誉也一直没有变化,当然这块未来如果经营差的话,也是存在商誉减值风险的。但这部分其实每次都按照清零来计算的。

4. 投资物业和股权投资一直也都没有再增加,且比较少,没有啥关注价值,其他资产也太少没有任何关注价值。

5. 应收账款从2020年的0.93亿持续增长至2025年的2.24亿,增幅141%,与营收先增后降的趋势完全背离,说明经营受大环境影响而承压,不得不更多给客户账期和应收,好在猎聘每年的应收账款全部都是60天以内,健康度很高。合约负债也一直在减少从21年9.89亿减少到25年7.72亿也说明企业经营承压,先款后货持续减少,甚至比2020年营收少的时候还少,这就说明一定问题了。

6. 租赁负债快速减少,说明减少房租了,公司各方面都在努力降本。有息负债虽然有所增加,估计应该拿到了一些极低利息的贷款,可能比美元存款利率还低,但这个实在太少,跟租赁负债一样,没啥关注价值。

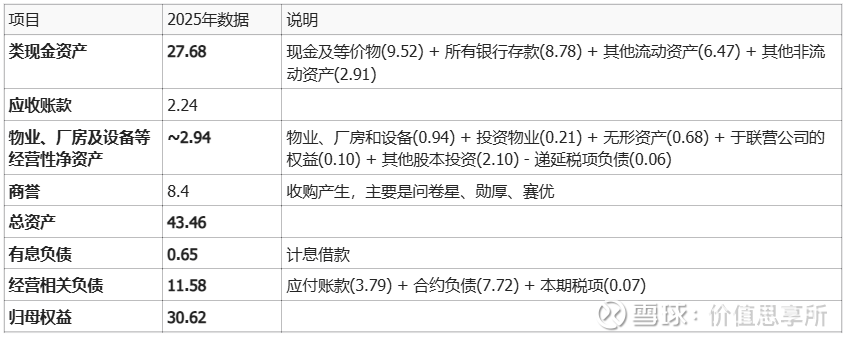

2025年简化三表,公司关键财务数据如下(单位:亿元人民币):

核心财务特征:

现金堡垒:类现金资产高达 27.68亿,占总资产的 63.7%。

业务轻资产:扣除现金和商誉后,用于运营的净资产仅约 2.94亿。

财务结构极安全:有息负债仅0.65亿,净现金(类现金资产-有息负债)高达 27.03亿。

主业承压但盈利修复:2025年营收19.86亿,净利润1.41亿,经营现金流2.29亿,显示“降本增效”后盈利能力已企稳。

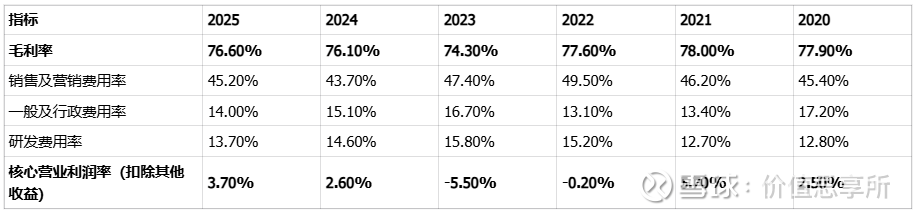

二、近6年简化利润表(单位:亿元人民币)

核心分析

1. 毛利率:稳定在 74%-78% 的高位,且在行业下行期(2023-2025)逆势微升,证明了平台商业模式的韧性和较强的成本控制能力。但销售费用多年持续在45%至50%之间,降不下来,说明商业模式严重依赖销售及客户服务,销售费用主要是销售及支持人员成本,需要大量客情、服务等工作,一名销售或销售支持人员可以服务的客户有限,高客单价要求必须有更好的支持和服务(跟Boss不一样),销售费用下降难度较大。如果宏观经济好转,营收增大,销售费用率可能稍微边际递减,但不一定很明显。再或者要看AI到底能否帮助销售和支持团队降本增效到什么程度。目前KA的BD和客情,AI是肯定干不了,能做的就是提供支持人员的效率,比如原来1个人支持100个客户,在AI的加持下,能否支持200个或更多,电销也可以靠AI来帮忙扫线索,提高效率。

2. 净利润的“过山车”:受费用战略主导,而非单纯收入波动。

2022-2023年(扩张驱动):以利润换市场(如世界杯营销),销售费用率高达49.5%,导致利润腰斩。2024-2025年(效率驱动):极致“降本增效”,销售费用率压至45%以下,在收入下滑背景下实现利润V型反转(2024年)并维持(2025年)。

盈利质量警示:2024年净利润(1.75亿)与经营现金流(0.93亿)存在巨大缺口,利润增长很大程度上由应收账款增加(信用放宽)所支撑。2025年经营现金流改善至2.29亿,与净利润匹配度提高,显示盈利质量有所修复,且猎聘每年的应收账款全部都是60天以内,健康度很高。

银行利息等比2024年少了4000多万,主要是本金减少和利率持续下行,以及政府补贴持续减少等原因

研发和行政费用持续降低,说明降本增效明显,公司是轻资产公司,人员成本占比非常大,2024年的大幅减少产研人员,在2025年三费开支减少上表现显著,公司利用AI不断内部提效,同时也开发出AI账号(覆盖93%客户),AI意向人选,超级聊聊,简历快读,AI帮搜,AI求职端Agent Dora,多面Doris,多猎小易

3. 主营业务收入和利润变化情况:

收入方面,25年H2现金流收入转正,大概在同比增长5%左右,但猎聘营收是GAAP销售确认而不是现金流,所以营收是受24年全年现金流以及25年H1现金流收入影响的,25年H2营收为10.49亿,24年H2营收为10.66亿,所以同比还是微微降了1.6%(2025H1营收是下降了7.6%),所以营收侧是显著止跌企稳的。

费用端大幅减少,营业利润(扣除其他收益)是比2024年实际增长的,之所以净利润最终下降了3400亿,主要是银行利息等减少了4600万,美元的汇兑损益1300多万,剔除利息和美元汇兑损益影响,主营业务的净利润是同比去年上升2000万的。

剔除利息等,营业利润(扣除其他收益)24年只有5500万,而25年则提升到7400多万,增长了33%。这个主营业务的利润确实有点少,但计算估值的时候,也必须拿主营业务利润来算估值,而不能拿净利润,因为里面包含了太多的利息,不可以乘以估值倍数。

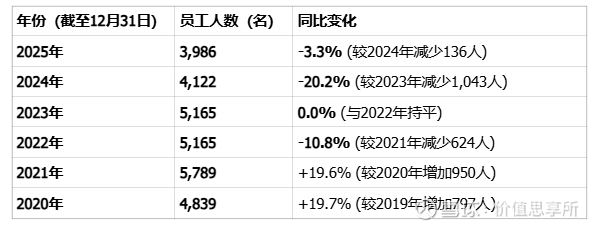

4. 根据同道猎聘历年财报披露的数据,其员工人数变化如下:

同道猎聘的员工总数在2021年达到峰值(5,789人)后,自2022年起进入持续下降通道。特别是2024年,员工人数大幅减少20.2%,这与公司在2023-2024年财报中多次强调的“降本增效”、“优化组织结构”、“提升人效”等策略完全吻合。2025年员工人数进一步小幅下降,表明这一策略仍在延续(会在2026年才能反应出来成本减少)

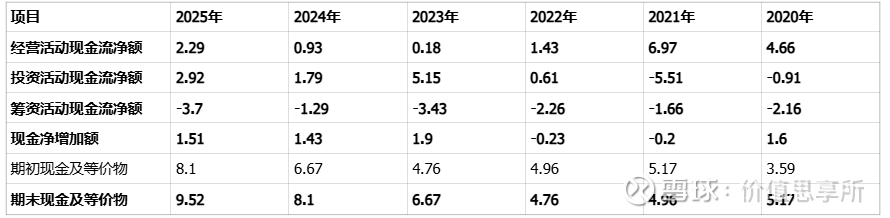

三、近6年简化现金流量表(单位:亿元人民币)

现金流量:主业造血能力修复,投资保守,持续回报股东

经营现金流:2021年达峰值6.97亿后急剧萎缩,2023-2024年不足1亿,与净利润严重背离。2025年显著改善至2.29亿,是积极的信号,表明“降本增效”和回款管理可能开始见效。

投资现金流:除2021年收购外,其余年份均为净流入,显示公司主要进行保守的现金管理(理财、存款),而非激进扩张。

筹资现金流:持续净流出,用于股份回购、支付租赁款及分红(2024-2025年大额派息),体现去杠杆和回报股东的明确倾向。

四、近五年核心业务数据列表

用户基本盘:生态广度持续扩张,但付费关系与需求仍在探底

个人与企业用户池稳健增长:累计注册个人用户从2021年的7390万增长至2025年的1.161亿,年复合增长率约12.0%。累计验证企业用户从2021年的100万家增长至2025年的147万家,年复合增长率约10.1%。结论:平台作为中高端人才供需连接器的基础生态价值稳固,用户规模持续扩大。

核心付费关系(企业端)出现积极信号:企业客户数目在2021年达到峰值7.26万后,连续两年下滑至2024年的6.79万。2025年回升至7.15万,同比增长5.3%。

解读:这是2025年最关键的积极变化。在宏观环境尚未全面复苏的背景下,付费客户数止跌回升,可能得益于公司“聚焦高价值客户与AI产品推广”的策略见效,表明其核心货币化能力出现修复迹象。

平台需求侧(职位发布)仍处平台期:累计职位发布数目自2021年920万的高点持续下滑,2024年与2025年持平于780万。

解读:企业新增招聘需求(新发职位)整体仍疲软,是收入增长的主要制约。但2025年业绩公告中提到“下半年业务现金回款已实现同比止跌转增”,意味着转化效率有所提升。

平台活跃度与协同:猎头生态恢复增长,用户触达显著提升

猎头生态恢复增长:验证猎头数目在2022-2024年增长停滞,2025年恢复增长至22.5万,同比增长4.7%。猎头活跃度大幅提升:验证猎头触达个人用户次数在2023-2024年下滑后,2025年大幅增长24.2%至13.2亿次。

结论:猎头作为平台重要的服务提供者和生态参与者,其数量和活跃度在2025年显著改善,表明平台的协同效应和吸引力在增强,有助于提升招聘匹配效率和用户体验。

用户质量稳定

用户质量稳定:注册个人用户平均年薪始终稳定在19万元左右,坚守了中高端定位。

与财务表现的联动:

2025年营收仍下滑4.6%,但降幅收窄,25年H2现金流转正,预计在同比增长5%左右,与付费客户数回升但职位发布量持平的趋势一致。

高毛利率(76.6%)得以维持,得益于用户总规模扩大带来的规模效应和严格的成本控制。

未来增长观察点:核心在于 “企业客户数目”的持续增长 能否带动 “累计职位发布数目” 重回增长轨道,从而驱动营收实现正向增长。2025年猎头触达次数暴增,是平台价值和潜在匹配效率提升的先行指标。

核心结论:同道猎聘的业务生态在2025年展现出积极的韧性修复迹象。基础用户盘稳固扩大,核心的B端付费关系在AI产品和聚焦策略下得以修复,生态内协同(猎头)活跃度提升。然而,全面的业务复苏仍需等待宏观经济和招聘需求的回暖,以带动职位发布量的增长。公司正从规模扩张期过渡到效率提升与生态深耕期

五、估值与风险

关于估值

当前估值已反映了其庞大的现金储备和现有业务的周期性困境。未来的股价驱动将主要取决于:宏观环境复苏。

当前 12.5亿人民币 的市值,反映市场极度悲观的情绪,可能隐含了以下假设:

1)竞争加剧,宏观经济复苏不及预期,行业周期下行,主业持续萎缩,对整个线上招聘行业,尤其是中高端赛道的前景看淡。

2)现金价值折价,认为公司巨额现金被低效使用(如失败的投资)或无法回报股东。

目前市场实际上对猎聘的估值:

一份近乎无风险的“现金债券”(27亿现金因低效利用而严重折价)叠加一份免费的“看涨期权”(标的物是公司的招聘主业随着宏观经济复苏而利润增长,当前价格为零。)

潜在的股价催化因素:

1)宏观环境改善,主业复苏信号:就业市场和中高端招聘需求回暖,付费企业客户数止跌回升、营收重回增长、“经营净利润(扣除其他收益)”显著改善。

2)股东回报加码:若公司继续提高分红比例或启动大规模股份回购,将直接提升每股现金价值和股东回报率。

主要风险:

1. 宏观经济风险:宏观复苏不及预期,中高端招聘持续低迷。

个人观点:目前整体宏观经济肉眼可见缓慢复苏,相信我D有足够的能力,推动复苏

2. 行业竞争风险:招聘行业竞争激烈,新技术或模式可能冲击现有格局。

个人观点:目前AI更多是效率提升工具,没有看到颠覆行业的可能性,猎聘扎根中高端心智,在AI应用在招聘行业的落地上也有具体产品落地且效果明显,属于行业内很不错的

3. 现金运用风险:巨额现金若用于低回报率投资或失败并购,将损害股东价值。

个人观点:目前还没有看到,之前的几笔投资不算成功,也让rick认识到这里的风险,我认为他不会轻易乱投资。反而应该会保证分红(作为大股东,分红最合法的获取猎聘身上这笔巨额现金,剥离资产进入信托,给家里三个娃留足安全垫,不至于跟猎聘绑的太死,没有东山再起的机会。其他机构投资者也应该有要求分红的诉求)。至于回购,也应该会持续,但可能不多。

4. 流动性风险:市值过低,管理层决定私有化

个人观点:个人感觉私有化可能性较低:因为目前私有化,很难给监管解释合理性,存在明显损害中小股东(上市圈的钱完全没花,没有按照规划做对应的事情,现在市值大幅低于净现金资产,也就是上市时圈的钱,这个时候私有化不被骂死才怪,明显低于净现金资产,监管也通不过,根本解释不了公平合理,显著损害公众股东利益)。目前股东结构,私有化大概率会被小股东否。同事,以我对rick的了解,他对公司还是有想法的,有一定情怀的,当然也许随着时间和年龄增长,也许会有变化,但我认为这种概率很低。

总之,同道猎聘是一家护城河不深,商业模式也一般(虽高毛利但同时也高销售费用率),财务底子厚(现金多),业务受周期影响大的公司。

2025年的最新变化(经营现金流改善、大额分红) 表明,在行业略有复苏迹象的背景下,管理层通过“降本增效”稳住了利润基本盘,并选择 “回报股东、储备弹药” 的务实策略。

未来投资逻辑的核心观察点在于:

1. 业务收入是否持续增长

2. 巨额现金的合理运用(投资、分红回购、理财存款)

强烈申明

本文为个人投资记录及学习思考,不用于任何商业用途,不作为任何投资建议,投资有风险,盈亏自负!

文中提及的任何个股均可能暴跌甚至腰斩,文中任何操作或观点均可能充满本人的愚见和错误,请各位读者切记独立思考,自主决策。

独立思考是投资者最基本的能力和素养,如果没有独立思考能力,建议还是尽早远离股市!