山东矿机ai策略分析

山东矿机(002526.SZ)股票策略研报

一、公司概况与行业背景

主营业务:矿山机械制造龙头,核心产品覆盖煤矿机械、工程机械及配件,国内市场占有率稳定,品牌优势显著1。

战略转型:聚焦“五化战略”(精品化、成套化、智能化、全球化、服务化),加速布局智能装备、无人机精密部件加工等领域,推动工业自动化升级35。

行业趋势:煤炭机械需求受能源政策调整呈现结构性波动,但智能化开采设备需求持续增长;无人机及高端装备制造领域具备长期潜力15。

二、财务与估值分析

盈利能力

营收表现:2025年前三季度营收12.3亿元(同比+4.2%),净利润1.1亿元(同比-8.7%),成本压力导致利润率承压1。

资产负债:总资产28.6亿元,负债率46.8%,经营性现金流净额1.2亿元,财务稳健性较好1。

估值水平

市盈率(P/E):当前约18.2倍(股价8.2元/股,EPS 0.45元),略高于行业均值(15-17倍),反映市场对其转型预期1。

市净率(P/B):0.68倍,显著低于行业均值(0.8-1.2倍),资产存在低估1。

市销率(P/S):0.21倍,估值修复空间明确,若业绩改善有望快速提振股价1。

三、投资策略建议

短期策略(1-3个月)

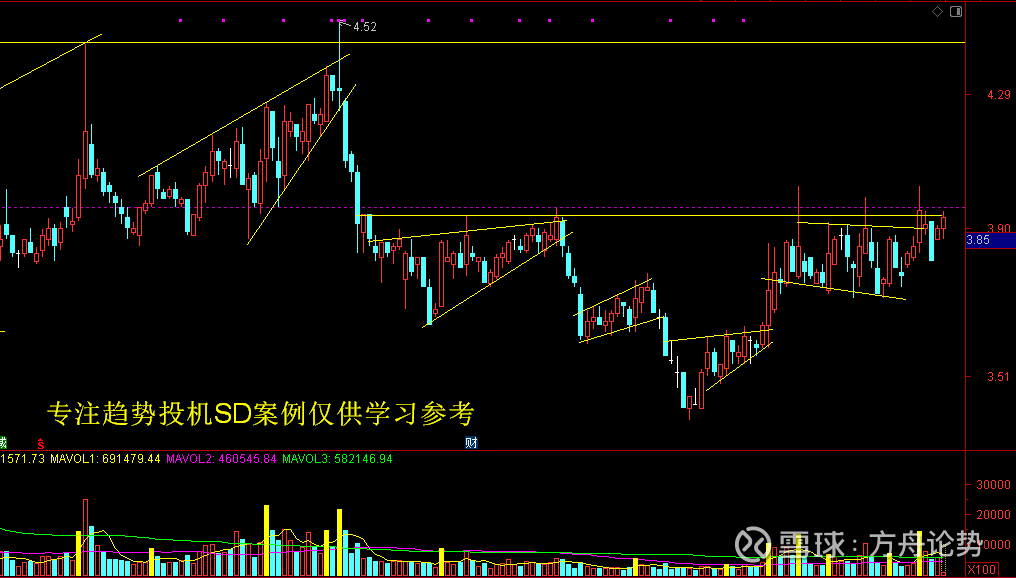

技术面信号:关注3.40-3.55元区间震荡突破机会,若放量站稳3.55元压力位,可轻仓试多,目标价3.65元24。

日内操作:利用急拉高抛策略,盘中涨幅超3%且量能不足时卖出,回落接回降低成本2。

中期策略(6-12个月)

基本面驱动:跟踪智能装备订单落地进展及无人机项目商业化进度,若实现量产或带动估值上修35。

资金动向:观察定向增发资金用途及融资余额变化,若主力资金回流可加仓25。

长期策略(1年以上)

赛道卡位:受益于国家高端装备制造业政策红利,智能化开采设备渗透率提升将打开成长空间15。

价值锚定:当前PB处于历史低位,安全边际充足,适合逢低布局并持有至业绩兑现期1。

四、风险提示

行业周期风险:煤炭机械需求受宏观经济及环保政策影响较大,需警惕行业景气度下行1。

成本传导风险:钢材等原材料价格上涨可能进一步压缩毛利率1。

流动性风险:高管减持计划(如副总经理拟减持210万股)或引发短期抛压2。

技术替代风险:竞争对手研发投入加大可能导致市场份额流失1。

五、总结

山东矿机当前估值具备较强吸引力,短期需消化盈利压力,但中长期受益于智能化转型及政策支持。建议投资者结合自身风险偏好,采取“短频快”与“长线配置”结合的策略,重点关注技术突破信号及业务转型进展。

专注于:交易中如何利用市场趋势在关键点购买或者卖出标的、快速获利的方法 声明:案例仅供学习参考