浅议海吉亚医疗:跟随朱总,相信财报,看清那些看似毋庸置疑的“常识”和“利空”

最近我多次小幅买入海吉亚医疗,结果直到周四收盘,所有的买入都被套了,让人非常怀疑人生。海吉亚已经连跌六周,如果不是周五大涨,就是周线七连阴了。

周五大涨是因为公司发公告说,创始人朱总周四有增持股票,而且朱总累计22次增持,却从未减持过。这在股市中是非常少见的。创始人肯定比我们更了解公司情况,他敢持续真金白银增持,说明公司情况没有大家想的那么悲观。这也给了我更多信心。

其实从基本面来说,公司还是有很多看点的。比如,今年或明年就是医保控费影响最大的一年(2025年全面实施DRG/DIP),所以马上就要利空出尽了;又如,其在建医院都将在今明两年投入运营,公司即将迎来新一轮增长,可谓是否极泰来。

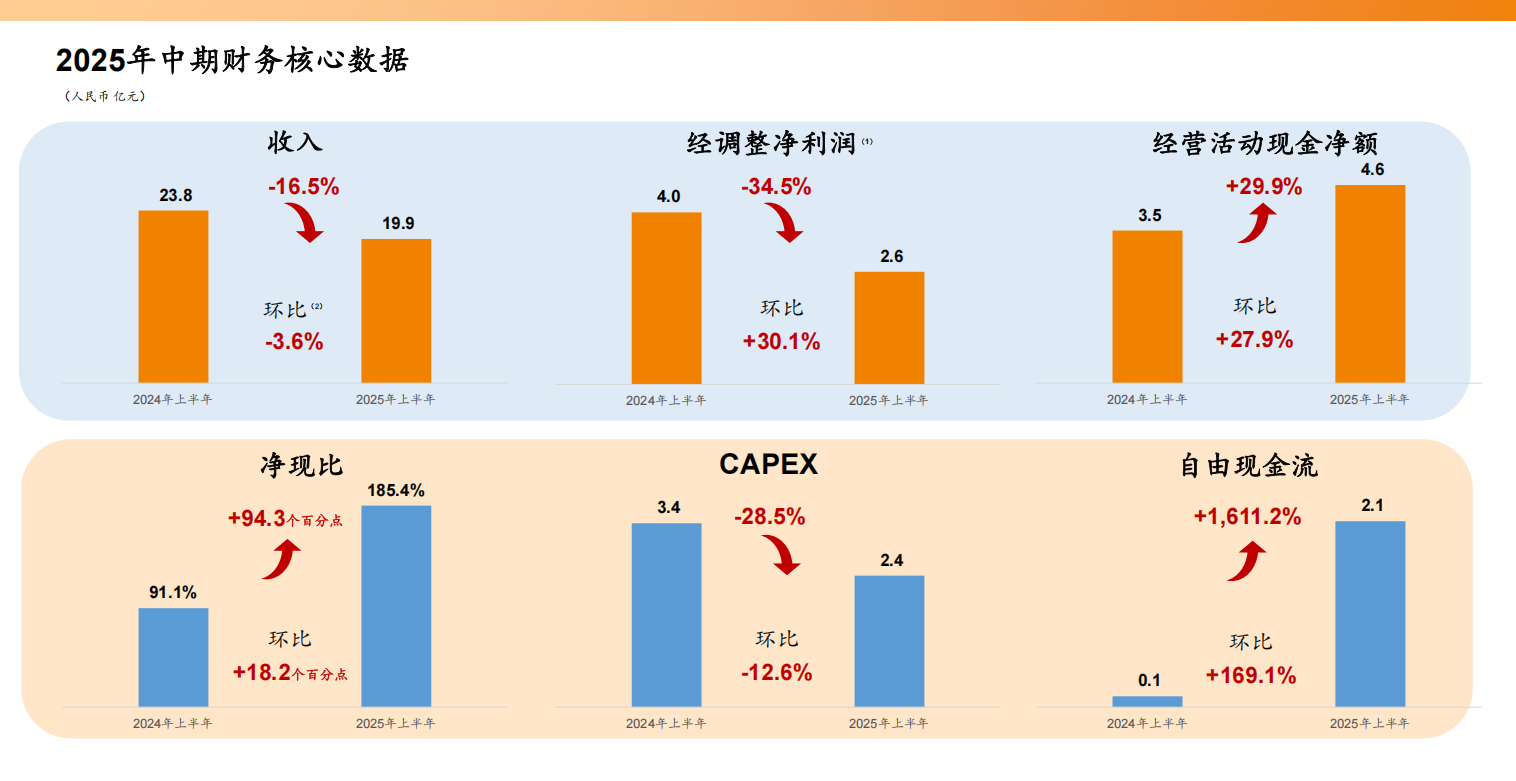

这些体现在财务上,就是未来几年营收、经营性现金流、净利润、自由现金流都会大幅增加,同时资本开支继续减少。特别是自由现金流,预计从2028年起,每年将达到8-10亿元(人民币)。而现在市值仅92亿港元(折合84亿元),可谓严重低估。这些从2025半年报信息就可以推断出来,具体就不展开了。

再来说回行情。股价连续下跌,市场会不断放大各种利空,让人疑神疑鬼,我自己也难免如此。这时候特别要看清那些看似毋庸置疑,实则有待商榷的“常识”和“利空”。

比如有人说,民营医院在中国处于弱势地位,干不过公立医院,小地方的民营医院更是干不过大城市的公立三甲医院。又如,医生才是医疗行业最不可或缺的关键资源,医院都是给医生打工的,就像影视公司都是给大牌明星打工一样。这些都是看似毋庸置疑的“常识”,但从海吉亚的财报来看又并非绝对如此。因为如果真是这样,那为什么它能不断增长呢(今年除外)?

如果说它是靠收购和新建医院来实现增长,那为什么其它医院又不扩张,反而是陷入困境甚至被收购呢?这难道不是说海吉亚足够优秀,可以在相对弱势的环境中逆袭吗?

我不是说前面说的“常识”就一定错了,我只是说不要想当然,不要盲从那些看似绝对正确的观点。我们还是要以财报信息为准,除非财报作假。但创始人都在不断增持,那我们又还担心什么呢?

说句题外话,也许医院的商业模式不是很好,但其实大部分行业——包括我重仓的创新药CXO——的商业模式都不算好,因为各行各业竞争都很激烈,只不过有些公司足够优秀,可以脱颖而出罢了。

最后说说自己的计划。周五大涨后,我的海吉亚浮亏收窄到2.5%了。不过我仓位不多,所以理性来说我更希望它下跌,等我重仓的药明大涨后再高切低,但朱总的增持打乱了我的节奏,所以我也要抓紧逢低加仓了。