简单说说海吉亚医疗的2025年报:未来自由现金流估值仅7倍多!

今晚海吉亚医疗发布了2025年年报,由于之前的盈利预告已经对主要指标给过一个范围,大家都有所预期,所以今晚的财报总体上也没有什么惊喜或惊吓。

略微让人失望的是,主要经营数据都低于之前预告范围的平均值,也就是贴近预告的下限。比如预告里说的是25年营收是40.0-40.5亿(人民币,下同),实际是40.09亿;经营活动现金流预告是9.4-10.0亿,实际是9.5亿。我个人不喜欢这种做法。如果公司会做预期管理,就应该把预告的范围说低一些,让最终数据贴近预告的上限。当然,这也不是大问题。

不过年报里还是有不少信息的,特别是,如果把25年的半年报和年报对比起来看的话,会发现有几个重要指标下半年都比上半年好了。比如应收账款从25H1的7.3亿降到H2的6.87亿,还有资产负债率也小幅下降,现金资产则从25H1的7.0亿上升到H2的7.41亿。

由于这几天看其他年报花了不少时间,而且被美以伊战争弄得非常疲惫(每天都跟踪中东局势+学习相关板块知识+分析利好利空),所以多的我也就不说了。

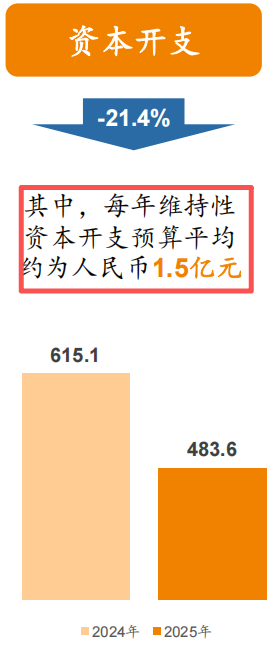

下面说一个非常重要的信息,那就是2025年业绩简报里说的公司每年的维持性资本开支是1.5亿元(下图)。这是我一直想得到的数据。等公司唯一在建医院常熟海吉亚建好后(预计2026年投入使用),不考虑筹备中的长安三期项目,那以后每年的资本开支就只有1.5亿了。而公司每年的经营性现金流将超过10亿(2025年是9.5亿,今年无锡海吉亚和常熟海吉亚都会开业,从而拉动营收和现金流增长),故每年的自由现金流将超过8.5亿,而现在的市值只有62.42亿元(70.76亿港元),按自由现金流估值就是:62.42÷8.5≈7.34倍。

要知道,自由现金流是一个比净利润更有含金量的指标,所以这个估值是很低了。

这也是我为什么最近加仓了海吉亚。当然,还有一个原因就是明天起就没有回购的年报静默期了,希望公司能尽快重启回购。

就这样吧。