潜伏小王子

· 广东

这次周期和以往不一样,和供需和产业链调整有关,欧洲化工清退是必然的,化工产量从2000年左右欧洲是27-30%产能,到目前13%,未来几年可能下降到8-9%,趋势已定了,尤其俄乌战争之后,大趋势是利好中国和北美化工抢占份额。

其次看减产和永久关停产量,及金额,MDI/TDI最大比例。

其实看出口占比,建立好出口窗口等于节约时间。

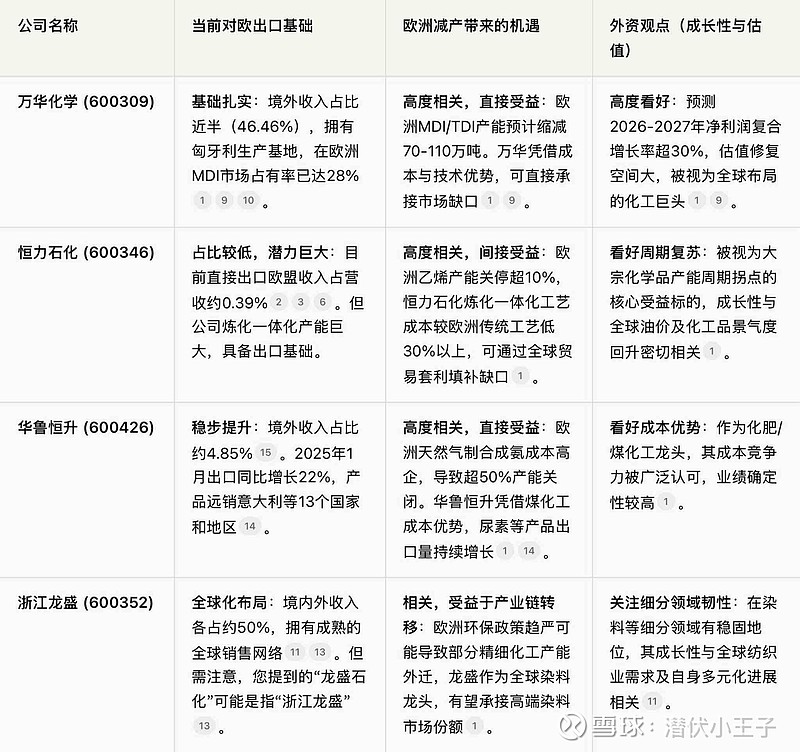

综合比较:万华化学>华鲁恒升

结构性机遇:当前欧洲化工行业正面临能源成本高昂(天然气价格是美国的数倍)和环保法规趋严(如碳关税CBAM、PFAS限制)的双重压力,导致其本土高耗能产能持续关停或向外转移。这为中国具备成本优势(基于煤化工、规模化生产)和技术实力的企业提供了填补市场空白的黄金窗口期。

严格的环保法规:欧盟持续推进“绿色新政”,相关法规(如碳边境调节机制CBAM)预计将于2026年实施,这进一步增加了生产企业的合规成本 。

这些因素共同导致了许多化工巨头,如巴斯夫(BASF)、陶氏(Dow)、英力士(Ineos)等,纷纷宣布关闭或缩减其在欧洲的高能耗生产装置,将投资转向亚洲或北美 。仅在2023至2024年间,德国就有大量化工产能被永久关停 。$万华化学(SH600309)$ $华鲁恒升(SH600426)$$化工ETF(SZ159870)$