牧原股份2025年半年报点评

一、 牧原演示什么是好公司

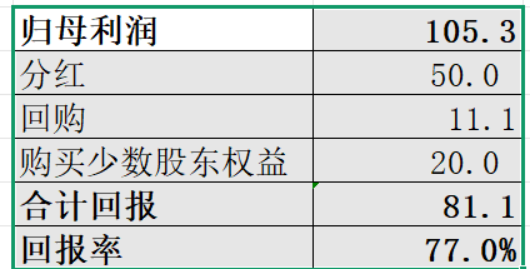

好公司的标准是能赚钱,能分钱。

(一)能分钱

能赚钱的公司有很多,但是能分钱的却寥寥无几,而且投资这更在乎赚钱,更有甚者分红除权没有意义,只能说这些人还没有入门。看看牧原怎么分钱的?

股东回报占当期利润的77%,关于少数股东权益怎么回报股东的可以看我之前的帖子,这里再用一段话让你理解。1亿元假如偿还借款,每年可减少约300万元利息即增加300万元利润,牧原的平均净资产收益率有20%甚至更高,也就是这1亿元的少数股东权益每年大概要分走2000多万利润,其他企业有借款利息还可以抵所得税(当然牧原没有),少数股东权益的实质是一种利率非常高的借款或债券,即使利率是10%我都情愿牧原偿还少数股东权益而不偿还借款。

关于回购不注销就是耍流氓,我之前也点评过。这里在简短解释一下,如果不回购牧原也是要发行股份给员工的,我们把回购作为股权激烈分为两步就好理解了,第一步回购注销,第二部发行股份股权激励。第一步明显是利好,第二步是个中性的,这里不做深入讨论。

(二)能赚钱

能赚钱也有很多评价标准,但是对于大部分企业只要拿两个标准就可以。第一个是赚钱的稳定性和持续性,这里就不做具体探讨了。第二个是看赚钱的效率,即投入资产赚钱多少,特别是对于重资产行业尤其要分析。牧原2025年年中总资产1865亿元,按照上半年净利润108亿元年化216亿元(具体能否年均赚216亿元,自己评价了),赚钱效率是216/1865=11.6%。看看牛逼哄哄的长江电力,324/5663=5.7%。从这个角度就可以很容易看的出再投入是多么划算了,之前牧原没有自由现金流被人诟病,那是没有看懂公司的赚钱的能力,现在的牧原的自由现金流远大于利润的时候到了,也是对前几年的补偿。

(三)偿还借款

上半年取得借款361亿元,偿还借款355亿元,基本持平,没有达到管理层说的今年偿还100亿元的借款。我只能说做的好,牧原做的决策与我的想法完全一致。再次重申牧原资金重要性排序,回购少数股东权益>>回购=分红>再投资>偿还借款。

二、 经营数据和财务数据

(一)四费占比

毛利率19.01%,净利率14.1%,A股还有谁(当然是加回了其他收益中的政府补助)。四费合计47.9亿元,占营业收入的比为6.2%,基本达到了历史最低,之前维持在7%左右,后面随着财务费用的下降,其他费用保持稳定,收入的缓慢提升,四费占比会低至5%,这部分的利润率都有一个多点,又是一大笔利润。

(二)上半年的利润率是个什么水平

净利率14.1%到年均里面是个什么水平呢,今年全年都是这个利润率的话,利润大概是216亿元(包含少数股东)。非瘟前年均利润率大概是23%,认为未来15%-20%是可期待的,今年的利润率可能落入这个区间,比如16%,利润大概是250亿元。也就是今年的利润率可能是未来的平均利润率,也可以根据今年的利润给公司估值,当然也可以给其他猪企估值,看看到底是谁低估了,谁高估了。

(三)屠宰业务开始赚钱

最近几个月的屠宰基本满负荷运营了,从统计的角度来看,屠宰满负荷运营的毛利率应该可以达到6%,现在只有2.1%,还有很大的提升空间。这个2.1%的毛利率正常是有利率的,但是牧原好像才盈亏平衡。未来预计最大净利润率可以达到4%,15亿元利润可期。

(四)生物资产

2024年末消耗性生物资产331亿元,2025年302亿元因为不知道存量多少,无法评判每头猪的成本。假如存栏量不变(这个假设很难做),则下降至值为(331-302)/331=8.8%,假如成本按12.5亿元,则可以下降1元,简单粗暴,下半年平均成本11.5还是有一定希望的。

生产性生物资产不好估算母猪的平均成本,因为后备母猪也计入生产性生物资产的。

(五)总资产

总资产1865亿元,其中牧原准备了200亿元现金,现在牧原不大规模扩张了、猪价波动也小了,而且固定资产在下降,随着牧原缓慢增加产能,牧原以后的总资产预计维持在1800-2000亿元,甚至可以缓慢下降。说这个东西的意义在哪里呢?是想从侧面说牧原赚到的前是可以全部分红的,熟悉资产负债表的转换过程可能很好理解这个逻辑。

$牧原股份(SZ002714)$ $温氏股份(SZ300498)$ $新希望(SZ000876)$ @川北漫步

附件: