恒源煤电2025半年度报告

恒源半年度业绩之前已经预告过亏损了,原因我之前也已经大致分析过,并没什么意外,加之季报是无需审计的,所以我也就只是简单看了下看,随便说几句吧。。。

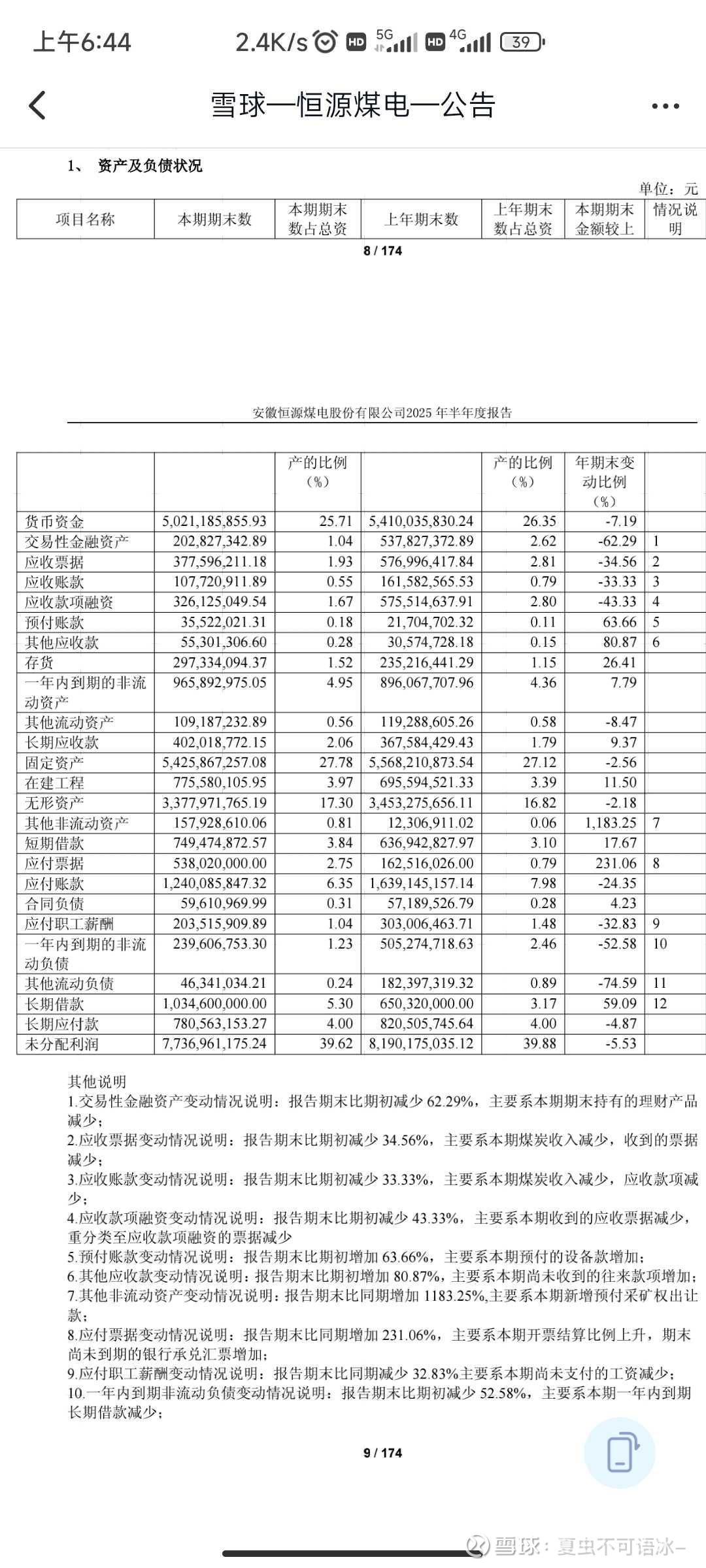

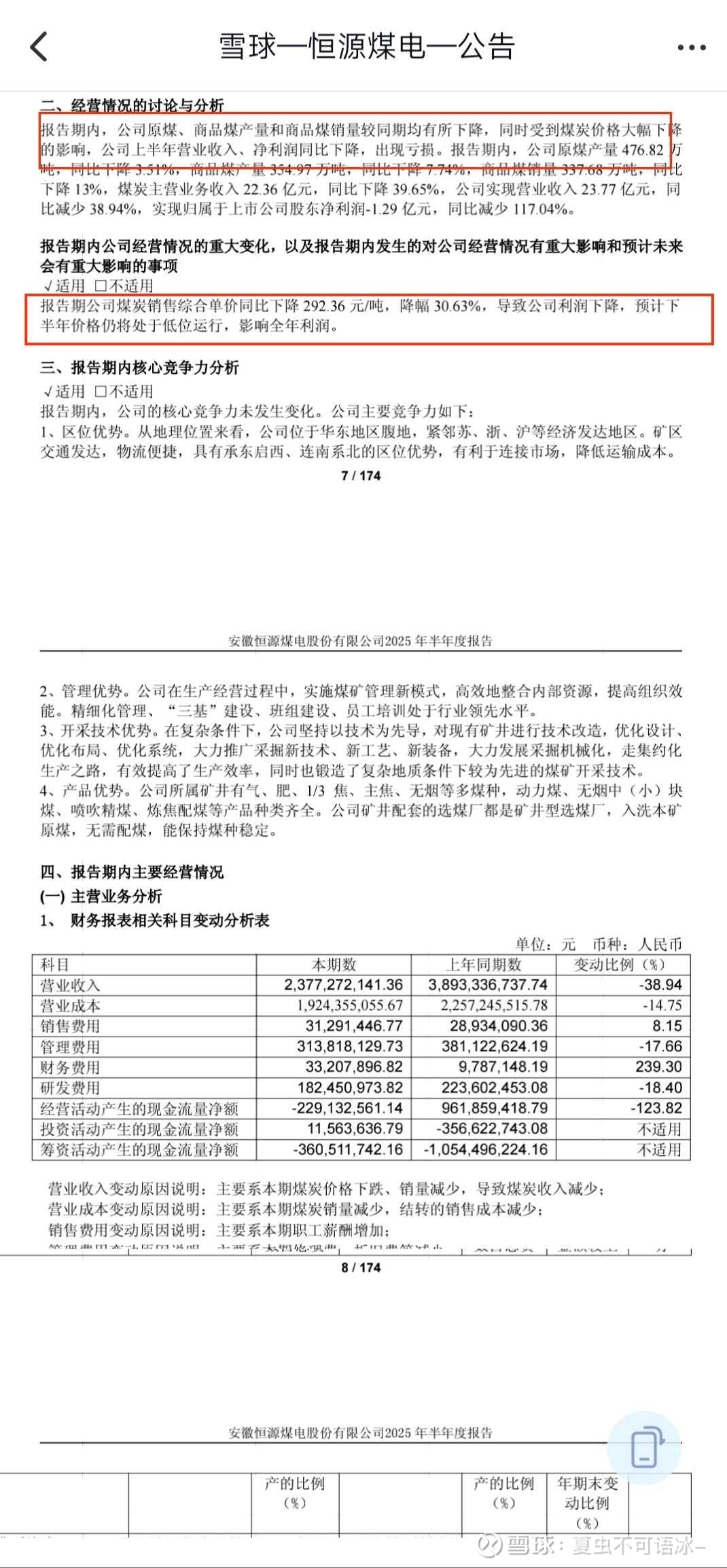

这是公司自2015年行业上一个低谷期以来近十年又一次录得亏损。自从2016年煤炭行业供给侧改革以来,今年上半年动力煤的价格再次陷入了近5年新低,焦煤价格更是跌入了近8年新低,半年报里管理层也把亏损原因归咎于煤价下跌,说综合煤价每吨下跌了292.36元。。。![]()

今年的煤价同比急剧下跌这一点管理层并未说错,对煤价有跟踪的投资者也早就知道这些,比如焦煤价格同比就下跌了约1000元,非常之离奇。。。![]()

但是,公司把二季度亏损的原因简单归咎于煤价下跌这一客观因素,却是我不敢苟同的,理由很简单,只需要看几个数字,问几个问题:

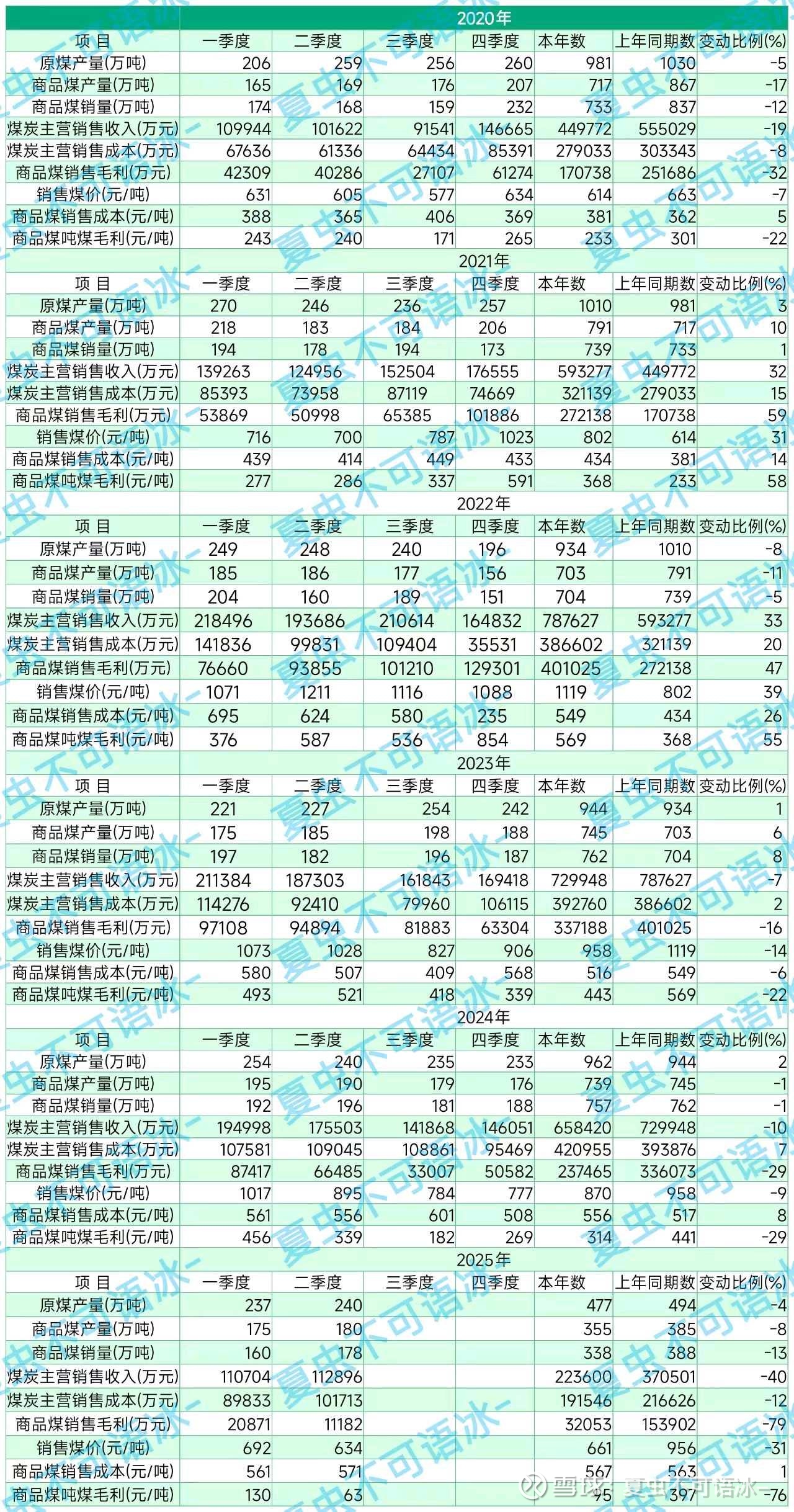

如上图所示,恒源2019年的销售煤价和今年上半年的均价差不多,但2019年煤炭销售毛利就有25亿元之多。。。

同样,2020年的销售煤价比今年上半年均价更低,每吨比今年上半年还低了47元,但2020年恒源的煤炭销售毛利就有17亿多元。。。

为什么那时候不但不亏损,利润还挺好,现在就搞得业绩这么难看了呢?![]()

其实答案我之前就已经谈过了,看上表其实就也一目了然,恒源这些年悄悄地把成本给做高了。

为啥说它是悄悄嘀呢?好像鬼鬼祟祟那样子?![]()

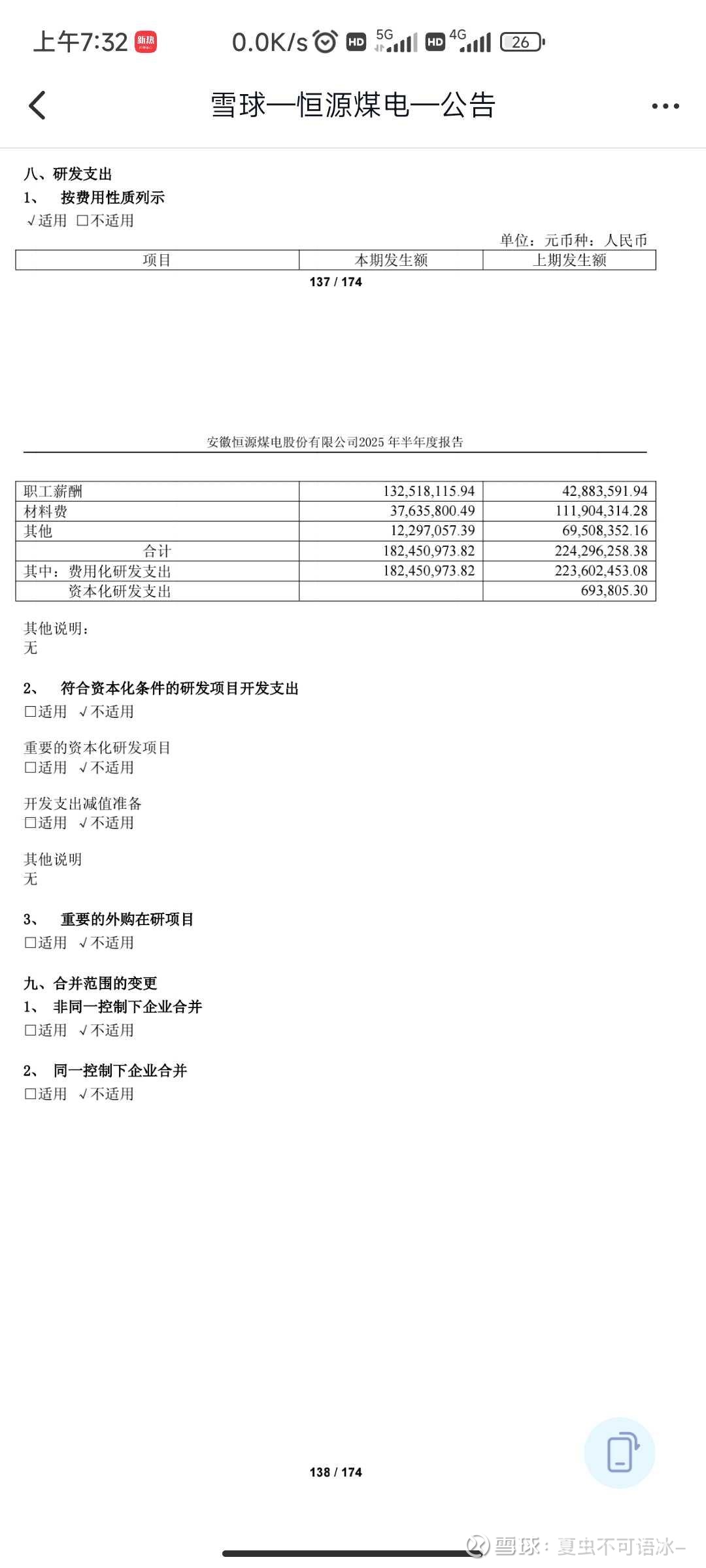

一个是人员费用,比如去年制造费用几乎翻倍,公司自己解释说主要原因是一些不能直接对应产品成本的人员费用公司给归入了制造费用,是这部分成本大幅增加所致。

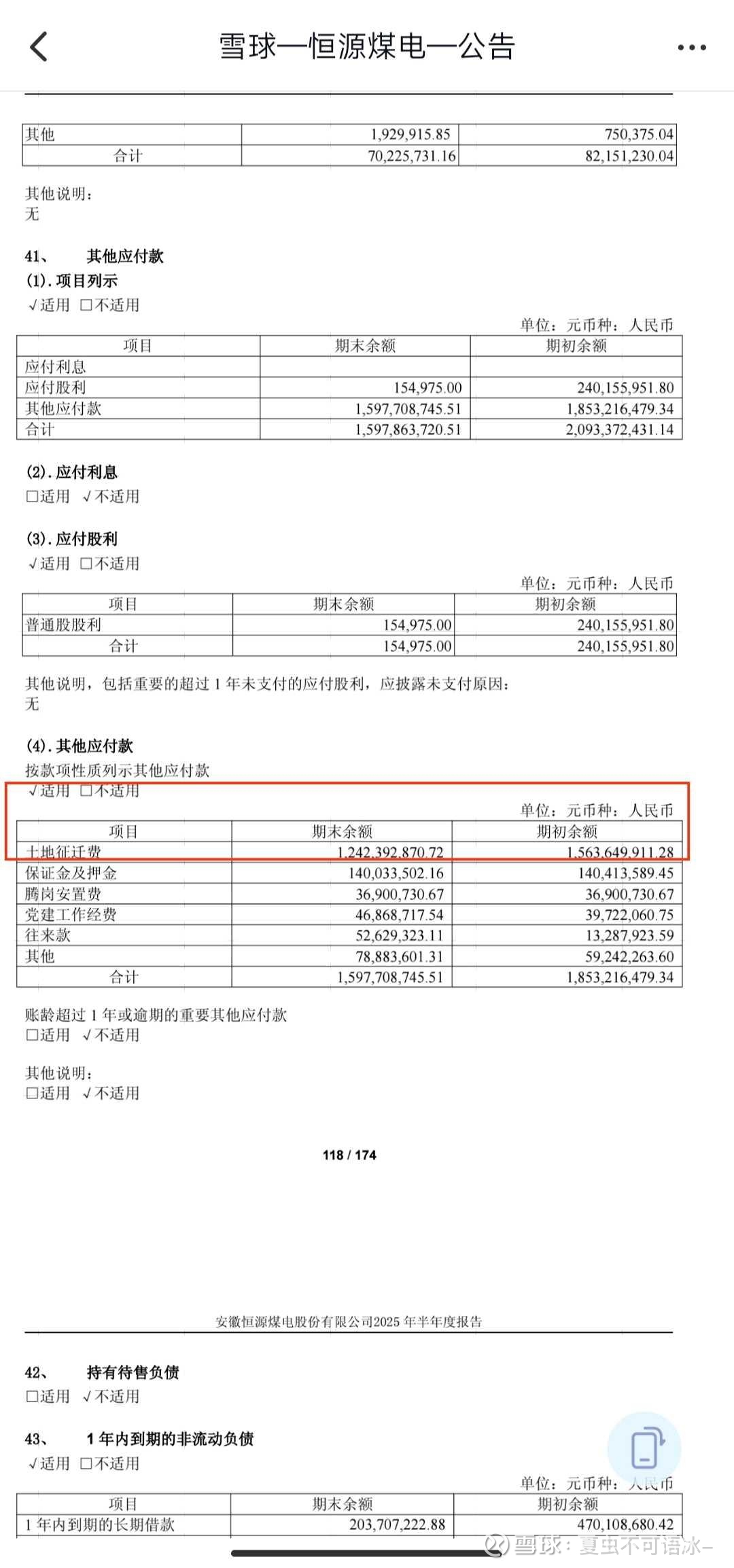

其实还有另一个原因,就是恒源把应该资本化的土地征迁费进行了费用化,也归入了制造费用里,本来应该以后慢慢摊销的成本它给集中支出了,在这次半年报里就表现在:

营收少了15亿多元,但营业成本只降低了3亿多元。。。![]()

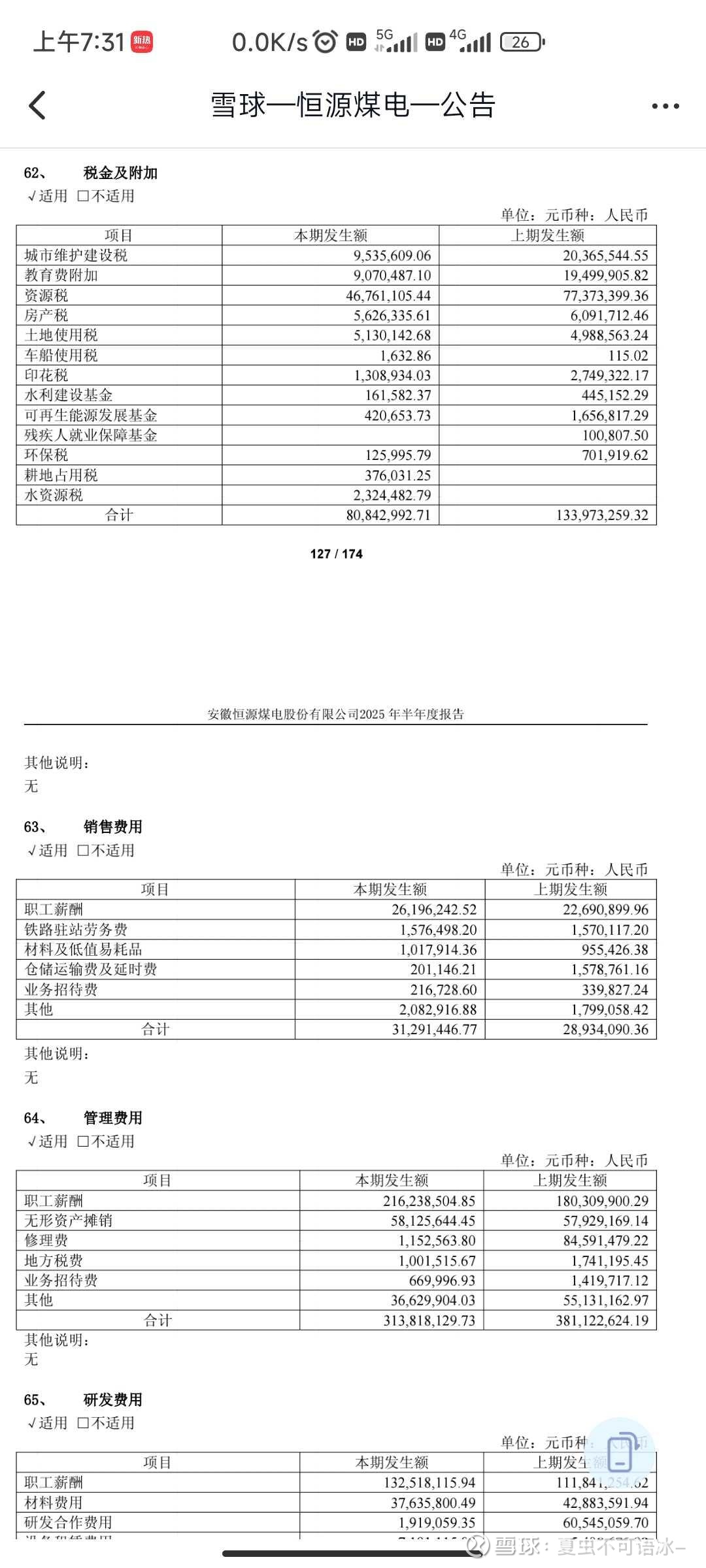

销售量少了,销售收入也大幅减少了,但销售费用倒是不减反增的。

管理费和研发费说是说同比减少了,但实际上薪酬开支却是增加了的,例如“研发人员”里归集的薪酬开支就多了2000多万元。

咳咳,

既然上半年业绩欠佳,二季度管理层都能把报表做成亏损了,那管理层是不是应该减减薪,和公司“共度时艰”啊?怎么上半年还多拿了几千万?![]()

公司现在一年也就那1000万吨的煤炭产量,居然还有15000多人,那效率是不是太低了?是不是应该尽快提高点啊?

去对比一下山西的同行,山煤国际和晋控煤业煤炭产量都是恒源的三、四倍,人员数量却比恒源少的多,晋控煤业的员工数还不足恒源煤电的2/3。。。

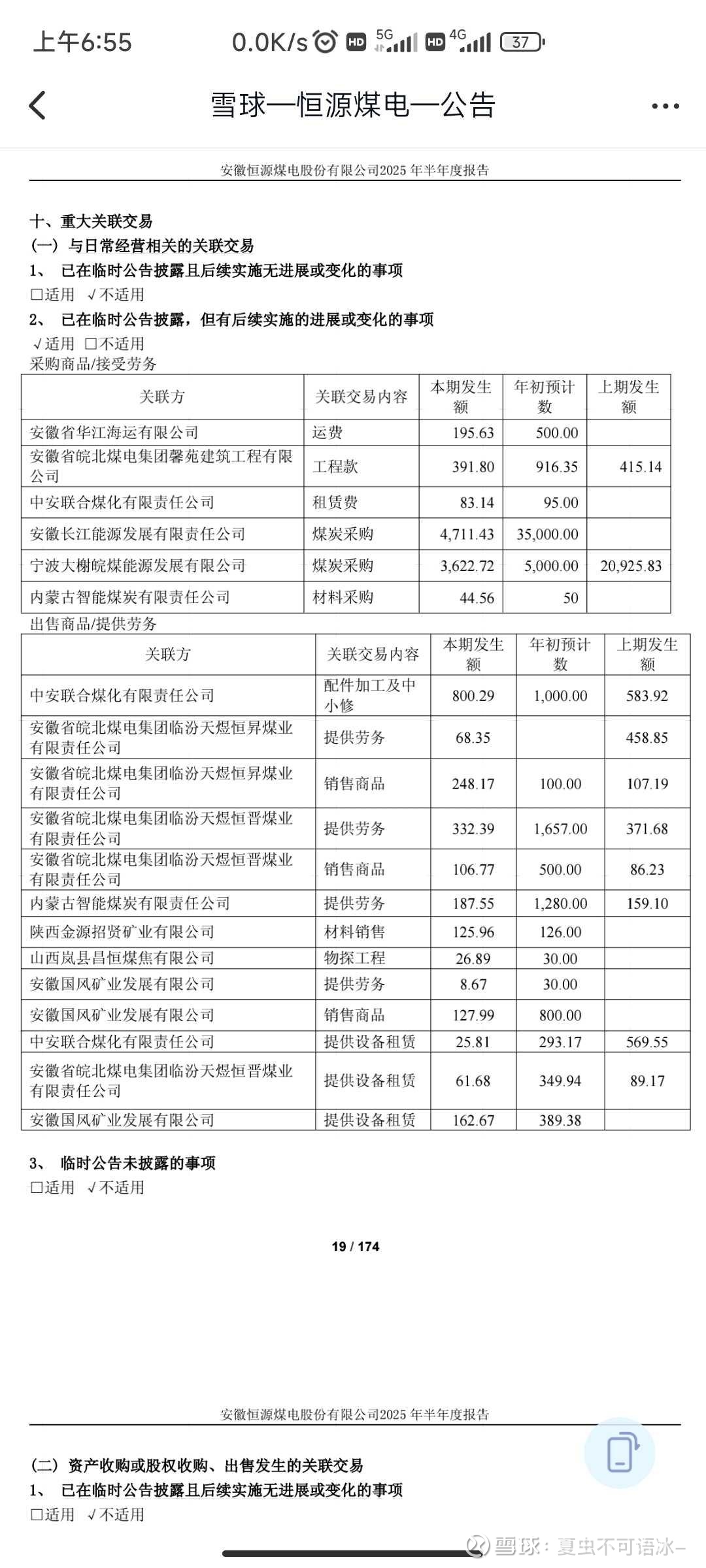

另外还有一个问题,在关联交易里,上市公司把人员安排去给大股东位于山西的两个煤矿和以及内蒙古的煤矿“提供劳务”,派了多少人去干了多少活,收的那点钱究竟划不划算啊?这些人不能划到集团去吗?

再看土地征迁费的费用化的问题,上半年又给支出了约3亿元。。。

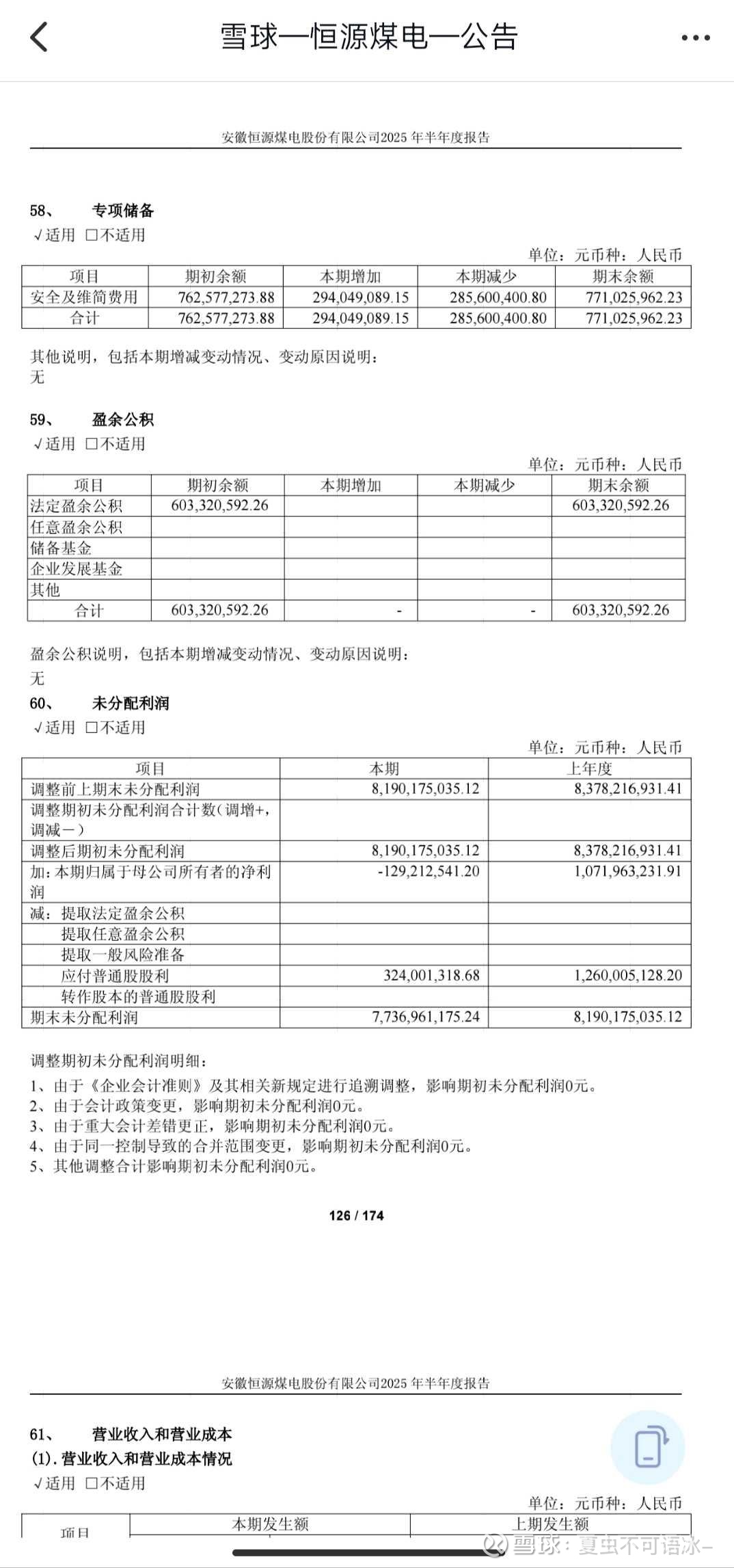

还有专项计提,上半年计提了2.94亿,也就是当期利润少了2.94亿。。。

为啥这么说呢?

因为按规定,安全生产费的余额超过上年营收的1.5%就是可以暂缓或少提取的,那么按照恒源煤电2024年的营收69.72*1.5%=1.046亿,恒源在上年末就已经大幅度满足标准要求了,今年上半年它是可以暂缓提取或少提取了的,但它上半年还是提走了约3亿元,那也就是当期利润少了3亿。。。

安全生产费的提取,多提或少提几亿元,算不上是什么大数目,肉烂也是烂在锅里,我之所以会留意这个数字的变化,主要是因为这是个用于观察管理层是否在平滑和调节季报业绩的角度之一。

。。。

亮点也有,那几个一直亏损的小电厂和那个洗煤厂要关掉了,以后少了些出血点。。。

那个年总发电预计有50亿度的钱营孜电厂100万的新机组二季度开始投产发电了,钱营孜电厂的投资收益一下因为新机组投产的这三个月就到了7000多万元。。。

市值只有80多亿,账上现金及现金等价物就有50多亿,未分配利润有77亿多,恒源不缺钱,钱存在财务公司低息给包括下属公司和大股东旗下公司借用之余,还有余力去买理财产品呢。。。

虽然半年度业绩亏损不分红,但这不耽误公司回购注销吧?

现在已经大幅破净,市净率0.7都不到,在煤炭板块里今年跌幅第一,遥遥领先。![]()

要不然呢?

之前说好的市值管理都准备干点啥?

不来点实际的?

就准备喊喊口号吗?![]()

就先说这些吧。。。真是岂有此理。