随想228 关于巨化股份的12345

开篇叠个甲。

从去年下半年以来,就很少写关于个股的12345了,原因也很简单,市场行进至此,看得上的好公司,基本上股价都有所体现,很难说得上又便宜又好。$巨化股份(SH600160)$ 是一家神奇的公司,市场上的覆盖度和关注度都很高,从24年9月以来,涨幅也已经超了3倍了,逻辑已经有所演绎,所以在这个点位,能提醒的只有谨慎谨慎再谨慎,即便喜欢也要反复问自己能看多远能承受多少风险。

1、坚持创新驱动的氟化工行业龙头

巨化股份是国内氟化工行业的龙头企业,由巨化集团于1998年独家发起设立,同年在上海证券交易所上市。公司从基础化工起步,现已成功转型为专注于高性能氟氯新材料的创新型企业,拥有完整的氟化工产业链,其制冷剂、含氟聚合物等核心产品在国内外市场占据领先地位。

其控股股东为巨化集团,占比52.7%,巨化集团的历史更加悠久,可以追溯到1958年5月建立的“衢州化工厂”。这家工厂的诞生规格极高,初衷是为了生产化肥支援农业,并奠定基础工业体系。作为一家“航母级”企业,巨化集团的业务版图远大于其控制的上市公司,主业涵盖氟化工、氯碱化工、煤化工、精细化工、石化材料、电子化学材料等多个领域。集团旗下拥有制冷剂、甲烷氯化物、PVDC等16个市场占有率全球第一的化工产品,产业话语权极强。其生产基地占地约10平方公里,业务遍布全球100多个国家和地区。

上市20余年来,巨化股份坚持创新驱动,由一家基础化工企业成功转型为专注于高性能氟氯新材料的创新型企业。尤其是在“十四五”期间,公司通过自主研发和股权收购(如收购飞源化工),进一步巩固了在氟制冷剂领域的全球龙头地位,并在高端含氟聚合物、含氟冷却液等新材料领域打破国外垄断,实现了国产化替代。

2、制冷剂行业的“配额制”导致产品价格上涨,盈利能力提升

制冷剂,又称制冷工质,冷媒、致冷剂,我们通常所说的“雪种”,也是它。它是在制冷系统中不断循环并通过其本身的状态变化以实现制冷的工作物质,在蒸发器内吸收被冷却介质(水或空气等)的热量而汽化,在冷凝器中将热量传递给周围空气或水而冷凝。氟制冷剂具有良好的热力性能,广泛应用于冰箱、家用空调、汽车空调等消费领域,占据了制冷剂市场的主导地位。

最早使用的第一代(CFCs)和第二代制冷剂(HCFCs,如R22),被发现会破坏地球臭氧层。为此,国际社会签署了《蒙特利尔议定书》,要求各国逐步淘汰这些物质。中国的配额制度,首先就是为了履行这一国际公约,严格控制并逐年削减有害制冷剂的生产和使用。

作为第二代制冷剂的替代品,第三代制冷剂(HFCs,如R32、R134a) 虽然不破坏臭氧层,但它们是强效的温室气体,其全球变暖潜能值(GWP) 极高,会加剧全球变暖。因此,《蒙特利尔议定书》的《基加利修正案》将HFCs也纳入了管控范围。中国的配额制度正是在此背景下,从2024年起对HFCs的生产和消费实施了总量控制。

为了实现环保目标,我国的配额制度执行得非常严格,给每一家具备资格的生产企业核发年度生产配额,明确规定其能生产多少吨特定品种的制冷剂。超配额生产即是违法。根据最新政策,第二代制冷剂(R22等)的配额在2026年将继续削减,而R141b的配额已直接清零,加速退出市场。

在实施配额制前,企业为了争夺市场份额和抢占未来的配额基数,曾进行过惨烈的价格战。配额制实施后,供给总量被锁定,企业从"拼产量"转向"拼配额"。供给刚性遇上稳健增长的需求(如空调、汽车、冷链等),导致产品价格大幅上涨,行业盈利能力显著提升。

3、巨化股份的制冷剂产品体系全且配额领先

公司氟制冷剂处于全球龙头地位,是国内唯一拥有第一代至第四代含氟制冷剂系列产品的企业:第二代氟制冷剂 R22 生产配额处国内第二位;第三代氟制冷剂生产配额及主流单品种生产配额处于第一位;含氟聚合物处于全国领先地位,是战略性新兴产业不可或缺的关键材料;特色氯碱新材料产业链处于全球龙头地位。

行业中,前六家企业(CR6)占据了90%的配额,而巨化一家就贡献了超过三分之一的份额,是典型的寡头垄断格局中的头号玩家。

公司地处全国萤石富集区域,先天资源优势明显。现有的三大生产基地,全部位于浙江,其中衢州生产基地是公司主要生产基地。浙江是我国萤石资源富集地区,2022 年已探明萤石矿储量为 1025.45 万吨(以氟化钙计),位居全国第三。

另外,公司还有一部分煤化工业务和石化材料业务,均具备较强的品牌影响力。

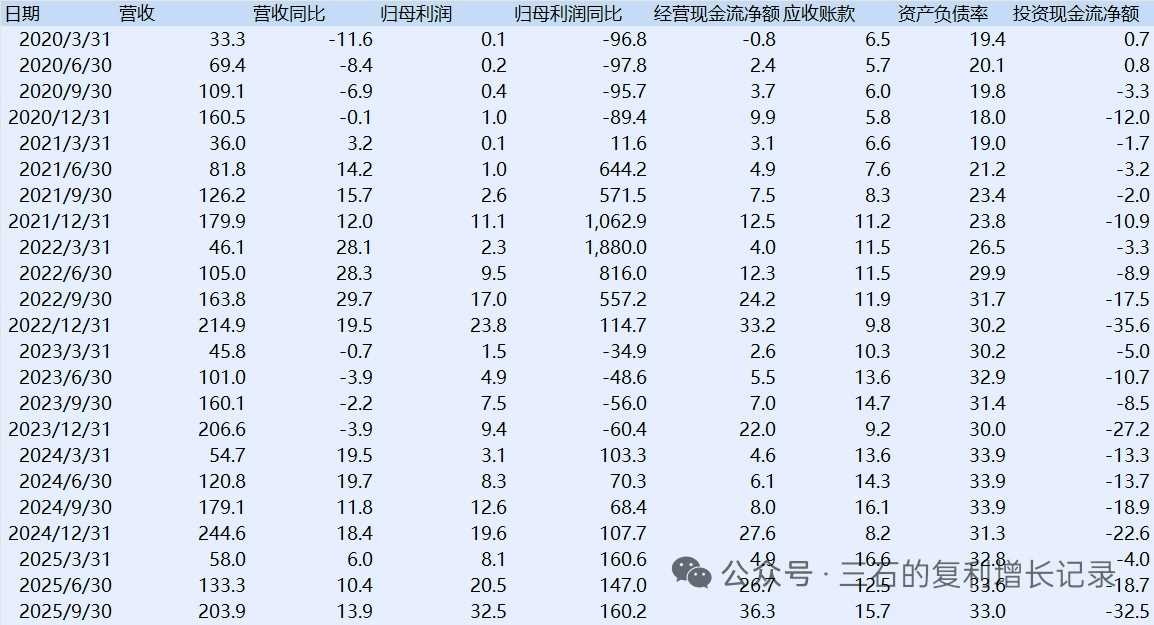

4、受配额+需求拉动,公司近年业绩增长迅速

从2023年开始,公司的营收逐年提升,营收增长率达两位数,净利润的增长率则达到了三位数,且连续持续了4个季度。

公司的经营性现金流也不错,可以完全覆盖利润,资产负债率也一直稳定在30%左右。

公司整体毛利率较为稳定,各细分业务毛利率波动较大,其中含氟精细化学品和基础化工产品业务毛利率水平较高。

5、智算中心建设拉动浸没式液冷,公司有望受益

随着AI的快速发展,智算中心的建设规模不断扩大,其中的一条技术路线就是浸没式液冷(以后再专文介绍)。

巨化股份依托氟化工技术积累,成功研发出电子氟化液,性能指标与国际竞品相当,填补了国内高性能大数据中心专用冷却液的空白。使用巨化冷却液的浸没式液冷技术,可将数据中心的能源效率指标(PUE)从传统风冷的1.5以上降至1.07,非IT能耗降低80%以上。

目前巨化已建成千吨级生产线,并入选国内首批次新材料名单。更重要的是,其产品已经进入头部科技企业的供应链,并成功应用于上海阿里云液冷项目、中国电信天翼云液冷智算中心、中国移动庆阳液冷数据中心等国家级重点项目。

其旗下子公司巨冷科技,已具备从冷却液、热管理设备到专用服务器的整体解决方案(交钥匙)能力,形成了“一站式”生态的护城河。

最后再提醒下,公司股价已经经历过一大波上涨,以上内容都是基于公开资料做的分析和推测,观点只作为自己思考所用,不代表股票推荐。

流水不争先,争的是滔滔不绝。