铁路网络建设再达节点,轨交装备周期向上

|行业洞察|

【摘要】

2020年国铁集团出台《新时代交通强国铁路先行规划纲要》,2021年国务院印发《国家综合立体交通网规划纲要》,两个文件均对2035年我国铁路网规模提出了一致要求:到2035年,全国铁路网达20万公里左右,其中高铁7万公里左右。

结合“十四五”铁路网规模,若想达到2035年的目标,2026年至2035年需建成铁路3.5万公里左右,其中高铁2万公里左右,平均每年铁路投产新线3500公里左右,其中高铁2000公里左右。

20万公里的远期目标有望为轨交装备行业创造广阔市场空间。

事件:包银高铁内蒙古段铺轨完成,预计年内全线开通。6月6日上午,在包头至银川高铁乌海黄河特大桥施工现场,随着最后一组500米长钢轨精准落位,包银高铁内蒙古段铺轨工程圆满完成,为年内全线开通运营奠定坚实基础。

包银高铁是国家“八纵八横”高速铁路网京兰通道的重要组成部分,起自内蒙古自治区包头市,经巴彦淖尔市、鄂尔多斯市、乌海市、宁夏回族自治区石嘴山市,终至银川市,线路全长519公里,其中内蒙古段线路长402公里,设计时速250公里。

穿越罗布泊,罗若铁路米兰至罗布泊段正式进入铺轨阶段。6月4日,连接新疆南疆与东疆的铁路线——罗布泊至若羌铁路米兰至罗布泊段正式进入铺轨阶段为全线贯通奠定基础。罗若铁路全长297.73公里,设计时速120公里,线路东起哈罗铁路罗中站,穿越罗布泊干涸湖盆区,在米兰镇接入格库铁路米兰站,沿格库铁路引入若羌站,铁路建成后将重点服务罗布泊钾盐资源开发。

点评:轨交行业是财政+基建的直接发力点,同时具备增量需求和存量更新的双重逻辑,增量需求支撑稳定中枢、存量维修和更新释放弹性,随着铁路网络建设的逐渐完善,产业步入业绩加速释放阶段,值得中长期跟踪。

轨交设备行业梳理

铁路装备行业数据

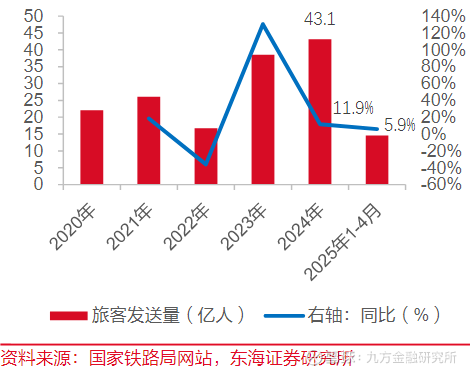

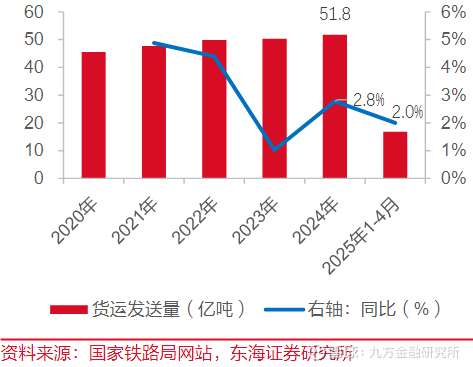

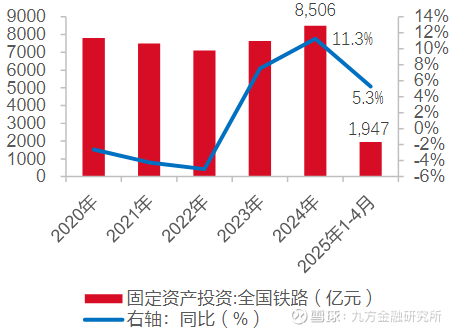

旅客出行、货运发送需求旺盛,铁路固定资产投资景气延续。

据国家铁路局数据,2024年,全国铁路发送旅客43.1亿人次、同比增长11.9%。2025年1-4月,全国铁路发送旅客14.6亿人次、同比增长5.9%。货运方面,2024年,全国铁路货运发送量51.8亿吨,同比增长2.8%,连续多年实现增长;其中,国家铁路货运发送量39.9亿吨,同比增长1.9%。今年1-4月,全国铁路累计发送货物16.8亿吨、同比增长2.0%。

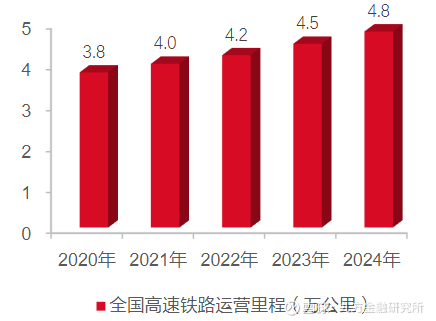

固定资产投资方面,2024年,全国铁路完成固定资产投资8506亿元、同比增长11.3%;投产新线3113公里,其中高铁2457公里。截至2024年底,全国铁路营业里程达到16.2万公里,其中高铁4.8万公里。2025年1-4月,全国铁路完成固定资产投资1947亿元,同比增长5.3%。

2025年1-4月全国铁路旅客发送量同比增长5.9% 全国铁路货运发送量持续多年实现增长

2024年全国铁路固定资产投资同比增长11.3% 近年高速铁路运营里程增长向好

来源:东海证券

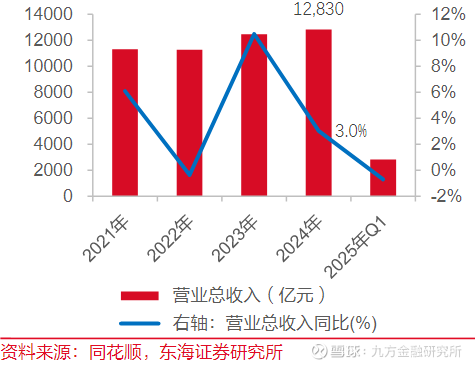

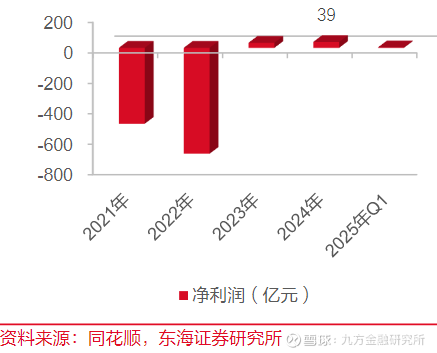

中国国家铁路集团有限公司近期发布2025年度中国铁路建设债券募集说明书,披露了发行人财务情况。

2024年,国铁集团实现营业总收入12830亿元,同比增长3.0%,实现净利润39亿元。2024年末,国铁集团资产负债率为63.5%,较上年末降低2.0个百分点,资产负债结构更加优化。据债券定期公告,2025年一季度,国铁集团实现营业总收入2814亿元,同比基本持平。

重要财务指标表现稳健,为后期推进融资、发展业务积累了有利基础。

2024年国铁集团营业总收入同比增长3.0% 2024年国铁集团实现净利润39亿元

来源:东海证券

铁路交通网络有望继续完善,2025年首批高速动车组招标共计68组。

从长期空间看,据2020年印发的《新时代交通强国铁路先行规划纲要》,规划到2035年,率先建成现代化铁路网,全国铁路网达到20万公里左右,其中高铁7万公里左右。

从近期目标看,据2021年底印发的《“十四五”现代综合交通运输体系发展规划》,预期2025年全国铁路营业里程为16.5万公里,其中高铁营业里程为5万公里。

2025年4月,国铁集团发布招标公告,分别招标时速350公里复兴号智能动车组(8辆编组),数量33组;时速350公里复兴号智能高寒动车组(8辆编组),数量15组;时速350公里复兴号配置动车组(16辆编组),数量20组(10列)。

存量动车陆续进入检修期,催化维保需求释放。

据国家统计局,2010-2015年我国动车组建设大规模发展,动车组单年产量由2010年的478辆增长至2015年的3798辆。以CRH和谐号为例,一般会在240万公里(或6年)及480万公里(或12年)进行四级修、五级修。

2024年,从高级修招标数据来看,五级修数量突出。2024年动车组高级修首次招标361组,其中五级修207组;第二批动车组高级修共招标三级修24组、四级修147组、五级修302组。从代表公司看,据中国中车公司公告,2024年12月至2025年5月,公司下属动车企业与中国国家铁路集团有限公司下属各路局公司分别签订了总计约105.5亿元的动车组高级修合同。

高级修需要逐步全面维修或更换部件,以达到新车的水平,因而对车辆配套产品产生需求。

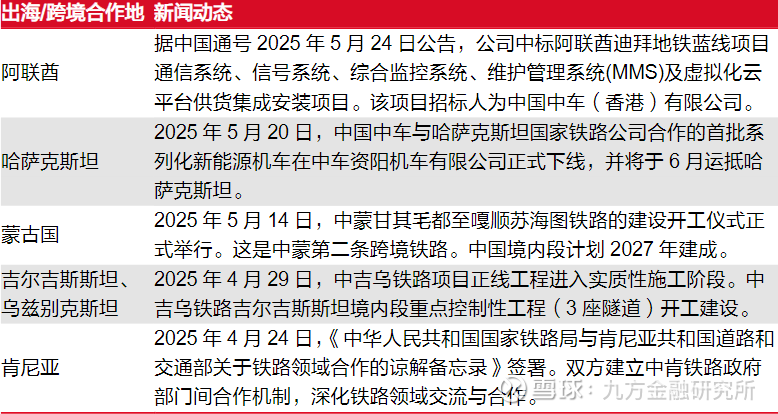

近期出海及跨境合作动态

经过多年积淀,中国轨交设备等技术成果已具备参与海外市场竞争的实力。头部企业积极推进国际化战略,把握新兴市场基建发展期的机遇,积蓄成长动力。

宏观层面,随着跨境铁路项目的推进,有望带动铁路设计、建设及相关配套产品的国际交流合作,孵化新需求。

轨交铁路领域近期出海及跨境合作动态

来源:东海证券

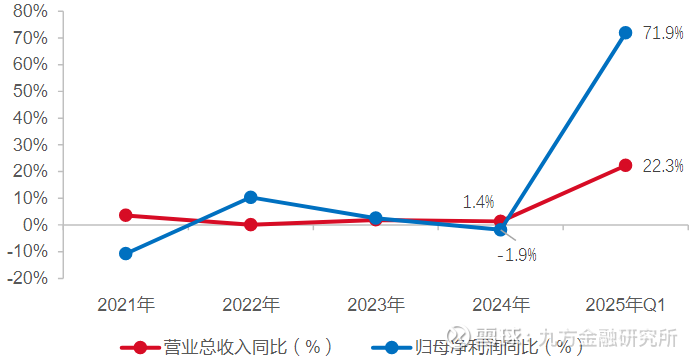

2025年一季度轨交板块景气度显著向好

从行业整体看,选取同花顺统计的申万轨交设备板块数据,2021-2024年板块收入表现相对平稳,2024年营业总收入同比增长1.4%;2021-2024年归母净利润增速略有波动。

随着铁路固定资产投资逐渐带动相关产业链需求,项目逐步落地交付,同时在基数等因素影响下,2025年一季度轨交设备板块收入及业绩增速均明显提升。

申万轨交设备板块营业总收入同比增速及归母净利润同比增速(%)

来源:东海证券

整车制造等细分领域表现较好。2025年Q1,除中国铁物(主营铁路产业综合服务等)、中铁工业(主营隧道施工装备及服务等)收入承压外,其余主要公司收入持平或同比增长。

中国中车作为整车制造领域代表企业,2025年一季度业绩表现亮眼。据中国中车公告,2025年一季度铁路装备业务的营业收入同比增加93.6%,2024年底签订的动车组、货车等新造和修理订单有一部分在一季度生产交付,此外,城轨业务、新产业业务的营业收入均实现同比增长。

轨交设备板块部分公司营收及业绩情况

来源:东海证券

小结

铁路行业一季度资本开支稳健增长,叠加客货运需求旺盛,动车组采购、高级修招标有望维持高位,老旧机车替换或将加速释放。同时,东南亚等周边国家正加速铁路建设,行业迎来新的发展机遇。

铁路、城轨建设投资维持高景气,叠加设备更新政策与老旧内燃机车淘汰更新政策的落地与推进、出海加速,轨交设备有望受益,行业细分龙头梳理如下:

中国中车:全球领先的轨交装备供应商,轨交装备收入全球第一,行业地位巩固;

中国通号:以轨道交通控制技术为特色,全球领先的轨道交通控制系统提供商;

时代电气:具有领导地位的牵引变流系统供应商,产品连续多年领跑国内市场;

思维列控:专业从事铁路运输安全保障的铁路装备定点企业,已成为我国高铁综合监测领域的核心供应商;

神州高铁:我国轨道交通智能运营检修装备领先企业,下游客户基本覆盖国铁、城轨、货运专用铁路线、主机厂等客户群体;

辉煌科技:以服务轨道交通为己任,提供轨交运维设备及集成化解决方案,技术开发和项目实施经验丰富。

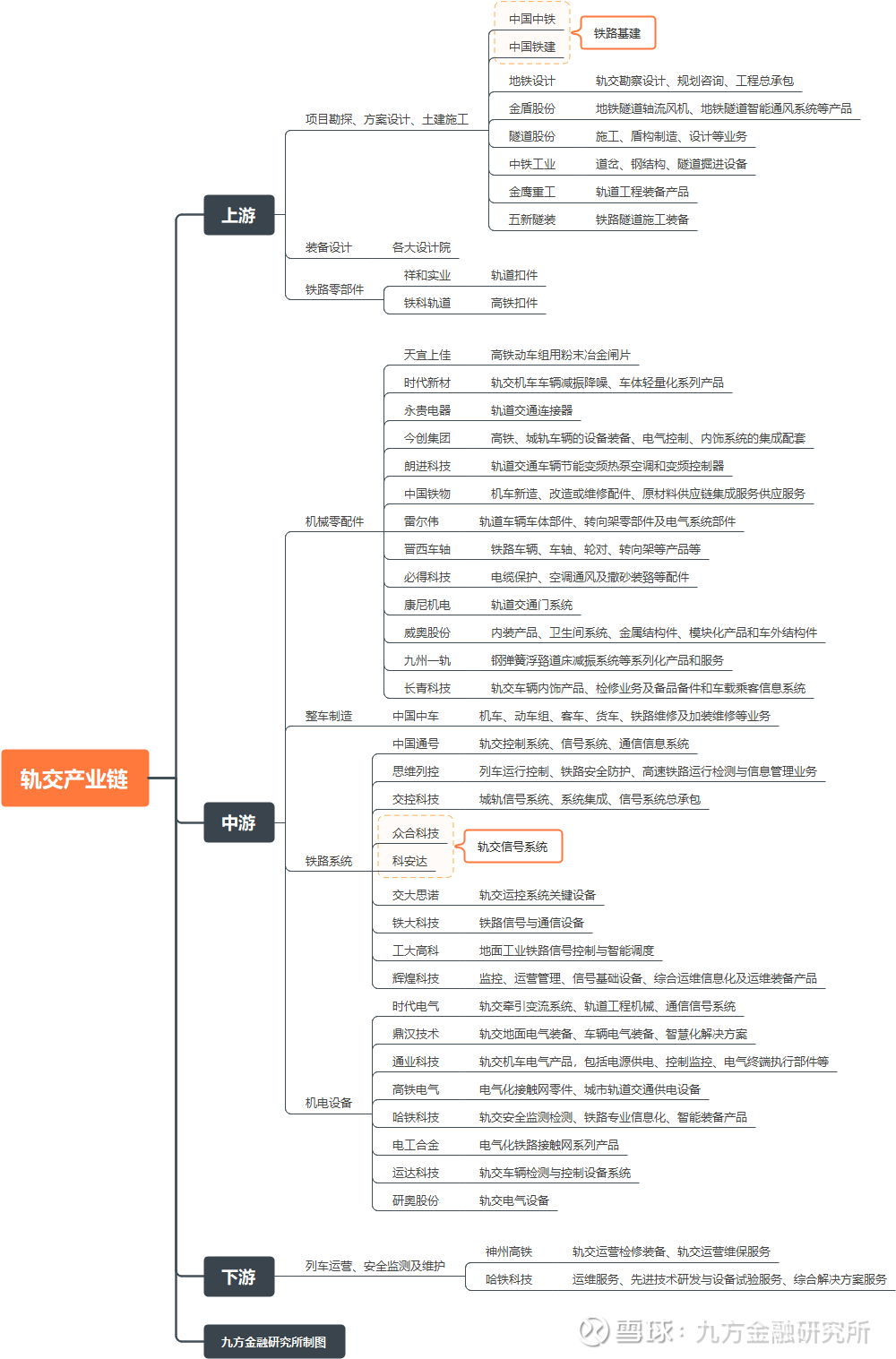

轨交设备产业链梳理

参考研报

20250610-华福证券-包银高铁内蒙古段年内有望开通,罗若铁路米兰至罗布泊段进入铺轨阶段

20250603-东海证券-机械设备行业周报:轨交设备板块业绩改善,关注后续铁路固定资产投资进展

免责声明

本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。

未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。

本报告由研究助理协助资料整理,由投资顾问撰写。本报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。

投资顾问:于鑫(登记编号:A0740622030003)