此股正处于爆发前夕?多个热点概念和业绩加持!

大家好!今天,策略哥来给大家拆解一只“1Q25业绩高速增长,看好全年AI持续增厚业绩”—高澜股份的基本面逻辑与技术面逻辑,以便给大家提供一种个股的分析思路,感兴趣的朋友可以自行进行深度挖掘与跟踪。

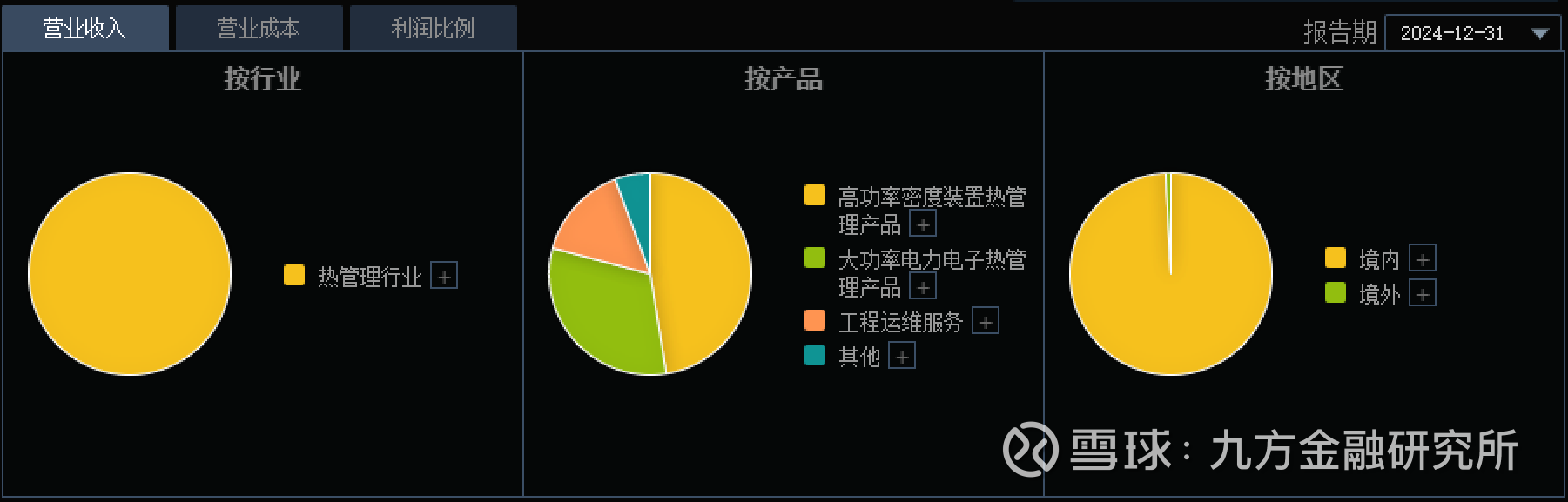

图表1:公司主营业务构成

资料来源:同花顺iFinD

一、基本面投资逻辑

1)高澜股份发布2024年及2025年一季度业绩

2025年4月24日,高澜股份发布2024年年报&2025年一季报。2024年实现收入6.9亿元,同比增长20.6%,归母净利润亏损0.5亿元,亏损扩大1890万元。1Q25实现收入2.2亿元,同比增长22.0%,实现归母净利润0.1亿元,同比增长131.0%。盈利能力角度看,2024年公司毛利率较上年同期下滑0.9pct,但1Q25毛利率实现25.1%,较上年同期提升0.8pct。2024年毛利率下滑主要由于上游冷却液涨价所致。但观察到1Q25公司毛利率呈增长态势,主要由于公司陆续扩大海外建设,尤其是中东地区,公司一方面具备较强竞争优势,获得较大订单实现卡位优势,另一方面考虑到中东地区大力发展特高压、AI相关基础设施,对价格敏感较低,有助于增厚公司毛利。

2)进军沙特,助力海外最大柔性直流输电项目

根据高澜股份2024年4月21日公众号信息,公司新获沙特阿拉伯的“±500千伏柔性直流输电项目”订单,为沙特“中南”“中西”两条柔性直流输电线路提供热管理解决方案,总价值量不低于5亿美元。根据沙特发展规划,沙特2030年将建设7条柔性直流输电线路,拟向能源领域投入约1000~1500亿美元,电力基础设施将作为重点投资对象。中东地区已成为全球能源转型的重要区域。此次沙特项目的成功落地,不仅是高澜股份技术实力的体现,更体现了公司持续扩大海外市场规模。

3)深度绑定大客户,海内外液冷全方位拓展

目前国产AI大模型DeepSeek宣布已开始运营沙特阿美位于达曼的数字数据中心,成为沙特AI基础设施扩展的重要一环。沙特将投入109亿美元用于AI基础设施建设和初创企业发展,而DeepSeek的落地即是其中的重要组成部分;腾讯云也在LEAP大会上宣布将在沙特建设中东首个数据中心,并计划未来几年投入超过1.5亿美元发展区域数字经济;华为云也通过与当地政府、企业的合作,提供先进的AI方案。目前高澜股份已是一线互联网企业、电信运营商及第三方IDC的重要供应商,积累了腾讯、字节跳动、阿里巴巴、浪潮信息、万国数据等优质用户,已在我国西北、大湾区以及境外北美、东南亚等地区成功部署了批量产品。高澜股份凭借大客户优势,叠加在中东卡位优势,未来有望实现相关业务快速增长。

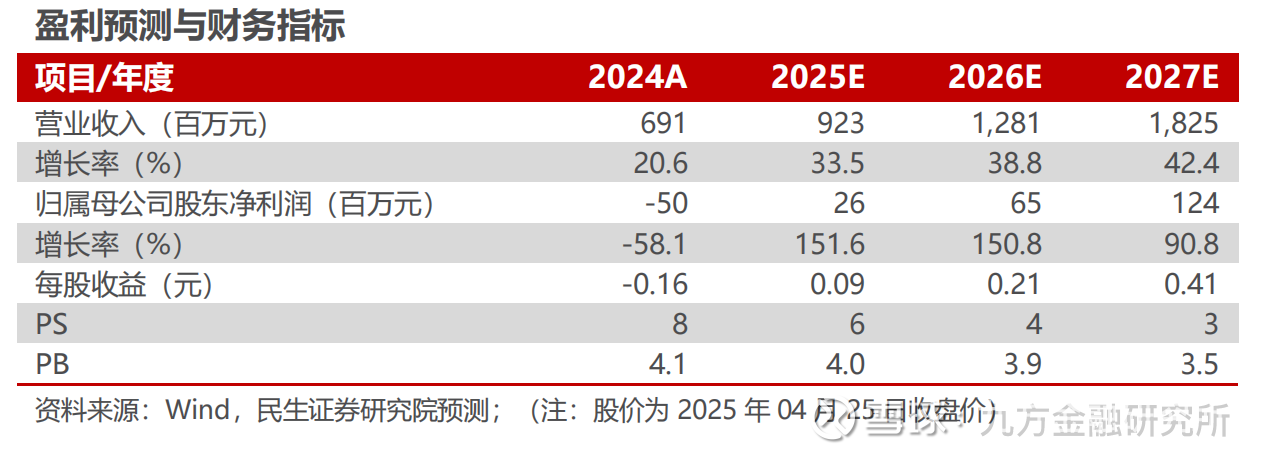

4)盈利预测及评级

预计公司25年~27年分别实现收入9.2/12.8/18.3亿元,实现归母净利润0.3/0.7/1.2亿元,对应EPS分别为0.09/0.21/0.41元,25~27年收入对应2025年04月25日收盘价P/S分别为6/4/3x。公司主业在行业政策支持下有望稳步增长,同时液冷行业在人工智能、云计算、5G等产业趋势下,公司相关订单有望加速落地。考虑到公司资源储备充分并充分绑定大客户,有望加速发展。看好公司业务前景,维持“推荐”评级。

图表2:盈利预测与财务指标

二、技术面信号

高澜股份身兼“液冷、特高压、可控核聚变”等多个热点概念于一身,近1年股价随数据中心基建需求的井喷顺势上升(优于大市),阶段性底部逐步抬高,当前股价和估值对比业绩预期仍处于低估区间,后市增长空间巨大,十大流通股东中有多家险资和公募机构的身影,深受游资和主力的喜爱,,市值50多亿左右易炒作;技术面上,近期震荡上行,量价关系健康(涨放量,跌缩量),各周期均线呈多头排列向上,股价站稳在各均线之上,技术面上金叉信号(5日MACD和10日MACD)已显现,股价有望进一步加速。

风险提示:

下游应用不及预期;市场竞争加剧风险;应收账款余额较大风险。

参考资料:

20250426-民生证券-高澜股份-1Q25业绩高速增长,看好全年AI持续增厚业绩

【免责声明】本文观点由九方智投顾钱栋编辑整理(登记编号:A0740624100008)。以上内容仅供您参考和学习使用,不作为买卖依据,据此操作风险自负!投资有风险,入市需谨慎。