振华重工:港机订单增速亮眼,期待“深海科技”催生新机遇

振华重工:全球港机龙头+海工装备领军者,股权激励彰显发展信心。积极拓展海外高端市场,斩获海上风电大订单。公司海外高端市场拓展有效,高端船型不断突破。据国际船舶网,法国路易达孚航运于25年2月宣布在公司订造3艘风电场运维船(SOV),将融合欧洲高端部件,包括先进的登船系统、动力定位系统以及关键推进系统等。根据华泰电新组25年1月17日报告《储能全球观察-欧洲篇》测算,结合欧盟提出的REPowerEU的风光装机规划,24-30年欧洲大储需求空间高达270.9GWh,未来长期空间大,相应国内设备端企业出口的增长潜力较大。

2025年一季报:业绩同比增长50%,推股权回购计划、金额5000万-1亿元

1)2025年一季报:营收85.2亿元,同比增长0.9%;归母净利润2.55亿元,同比增长50.3%。毛利率10.7%(同比持平)、净利率3.4%(同比1pct)。

公司一季报业绩超预期,核心受益于公司财务费用的持续优化。截至2025年一季报,公司短期借款(18.2亿,同比降低55.9%)、长期借款(151.8亿元,同比下降14.7%)。

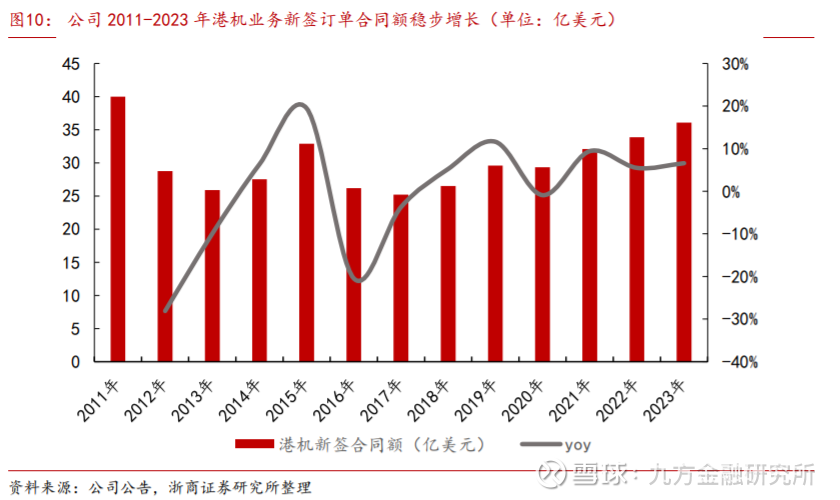

2)订单:截止2025年Q1末,公司合同负债为218.2亿元,同比增长7.3%。2024年公司港机订单40亿美元,同比增长11%,自2019年后重回双位数增速,期待港机更新大周期启动。

3)推股权回购计划、彰显发展信心:公司计划回购公司股份,回购金额5000万-1亿元、不超过人民币6.93元/股,占总股本0.14%~0.27%,将用于注销并减少公司注册资本。

4)公司未来核心驱动力:(1)行业更新需求:港机寿命20-25年,及大型化、自动化升级。(2)后市场服务:市场空间大、利润率更高,公司下属子公司Terminexus打造了港机行业首个数字化供应链平台。(3)品类拓展:目前公司在港机岸桥、场桥领域占据行业龙头地位,未来向流机市场、及内河产品市场布局,未来如顺利延伸成长空间大。(4)海工造船:公司为行业领军企业,期待行业需求向上(深海科技)、内部治理改善,带来板块盈利能力提升。

振华重工:全球港机龙头海工装备领军者,受益周期向上、品类拓张、治理优化

1)港口机械:公司为市占率70%的全球龙头,受益自动化升级、品类拓张、后市场服务。公司连续26年市占率世界第一,自2006年起市占率保持70%以上。2011-2024年公司港机新增订单从24.6亿美元、增长至40亿美元,CAGR=3.8%。公司在大型化、自动化趋势下占据领先地位,未来如依托大港机的龙头地位、向多产品品类后市场服务延伸,空间有望持续打开。

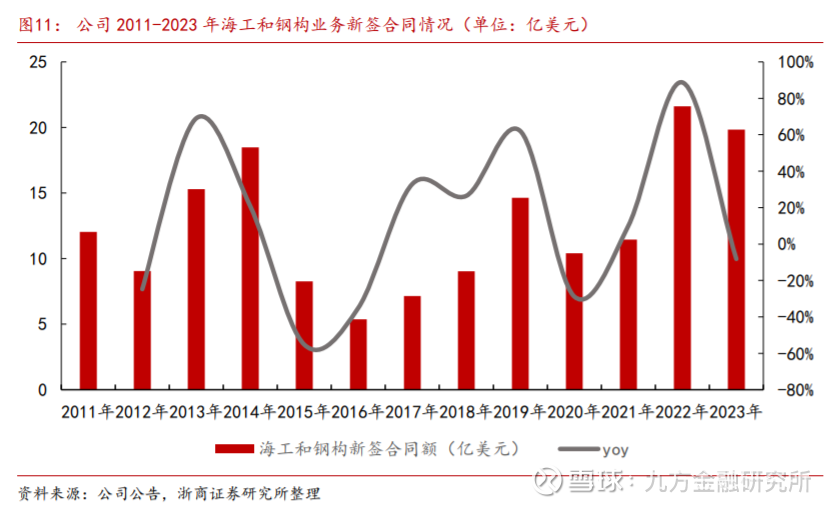

2)海工装备:公司为领军企业,过去7年订单CAGR=13%。公司具备海工EPCI总承包能力,具备自升式钻井平台、海上特种船舶的设计制造及核心配套件研发能力。海工装备订单从2018年的5.8亿美元增长至2024年的12亿美元,2018-2024年订单金额CAGR=12.9%。《2025年政府工作报告》首次将“深海科技”纳入政府工作报告。公司产品为国之重器,有望优先受益。

1)公司为全球港机龙头+海工装备领军者,岸桥起重机全球市占率70%,连续26年世界第一。

2)过去5年营收CAGR=7.6%,归母净利润CAGR=0.2%。过去5年几何ROE为3%。2023年公司新签订单56亿美元,过去5年订单CAGR=9.5%。发布股权激励计划,彰显发展信心。

港口起重机:公司为全球龙头,受益更新需求、自动化升级、品类拓张、后市场服务。

1)市场空间大:2022年全球达673亿元,其中国内达205亿元、份额占比约31%。预计到2028年全球市场规模将达1039亿元,2022-2028年CAGR=7.7%,受益全球集装箱吞吐量稳步提升。未来行业发展趋势受益大型化、自动化、高速化,推升港机更新升级需求持续提升。

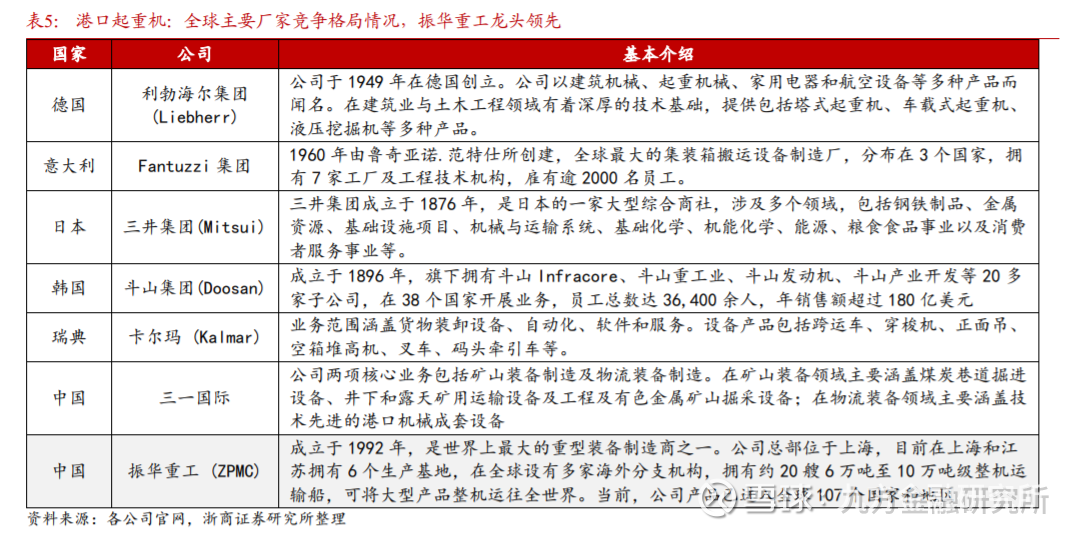

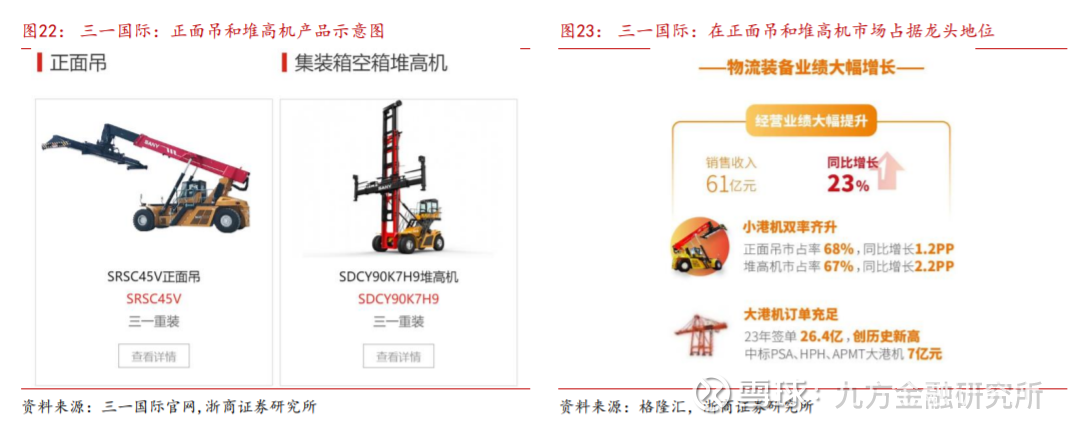

2)竞争格局集中:大型港口起重机——振华重工为世界龙头,其他行业参与者主要为大型综合性工程机械制造商,包括:德国利勃海尔集团、意大利Fantuzzi、日本三井制造、韩国斗山工程机械、瑞典卡尔玛、三一国际等。小型港口起重机——产品种类较多,行业公司相对大港机更加多元,三一国际在集装箱正面吊和堆高机市场占据龙头地位。竞争格局趋势——港机行业门槛较高、下游港口客户集中度高,预计未来竞争格局将持续保持较为集中态势。

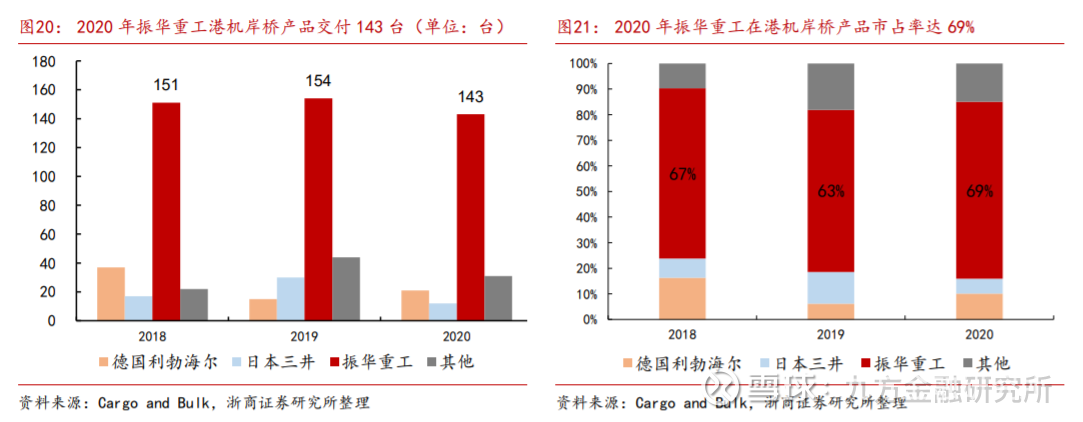

3)振华重工:市占率70%的全球港机龙头,受益自动化升级、品类拓张、后市场服务。公司连续26年市占率世界第一,自2006年起市占率保持70%以上。2011-2023年公司港机新增订单从24.6亿美元、增长至36.1亿美元,CAGR=3.2%。公司在大型化、自动化趋势下占据领先地位,未来如依托大港机的龙头地位、向多产品品类+后市场服务延伸,空间有望持续打开。

公司积极开拓市场,港机、海工、钢结构等多元业务发展

1)港口机械行业:公司岸桥产品全球市占率70%,连续26年保持世界第一,订单签约率保持行业龙头地位,拥有厦门港、宁波港、北部湾、美国长滩港等海内外重要港口客户的港机项目订单。公司作为港机行业龙头,受益港口升级改造建设、自动化码头建设带来的市场红利,进一步巩固市场份额。

2)海洋重工行业:受益风电+海油需求提速。风电市场——中国作为全球最大的海上风电市场,新增装机成长空间充满潜力。2023年公司成功中标中交三航局1800吨和2500吨风电安装平台及其配套设备项目,抢抓发展机遇。油气市场——市场复苏,国际油价中长期处于高位,下游行业向深水、绿色、无人、智能化方向发展,公司生产类装备、LNG类装备等相关市场受益。

3)大重特型钢结构行业:公司行业地位稳固,具有世界一流的年产各种钢构100万吨的能力,曾为美国旧金山-奥克兰海湾大桥等项目提供全部钢结构,为港珠澳大桥提供模块和核心施工装备。随着“交通强国”战略和“新基建”的转型,钢结构在桥梁、海洋工程、公路、跨海隧道、建筑物中的应用场景和市场机遇增多。

4)海上运输安装行业:公司拥有20余年的海洋运输和船运设计经验,自有20余艘6万吨至10万吨级整机运输船,可安全、准时将大型产品整机运往全世界。公司抓住航运复苏、境外工业化基础设施建设的机遇,提升船队管理、保障自身产品运输,提高行业竞争力与企业规模效益。

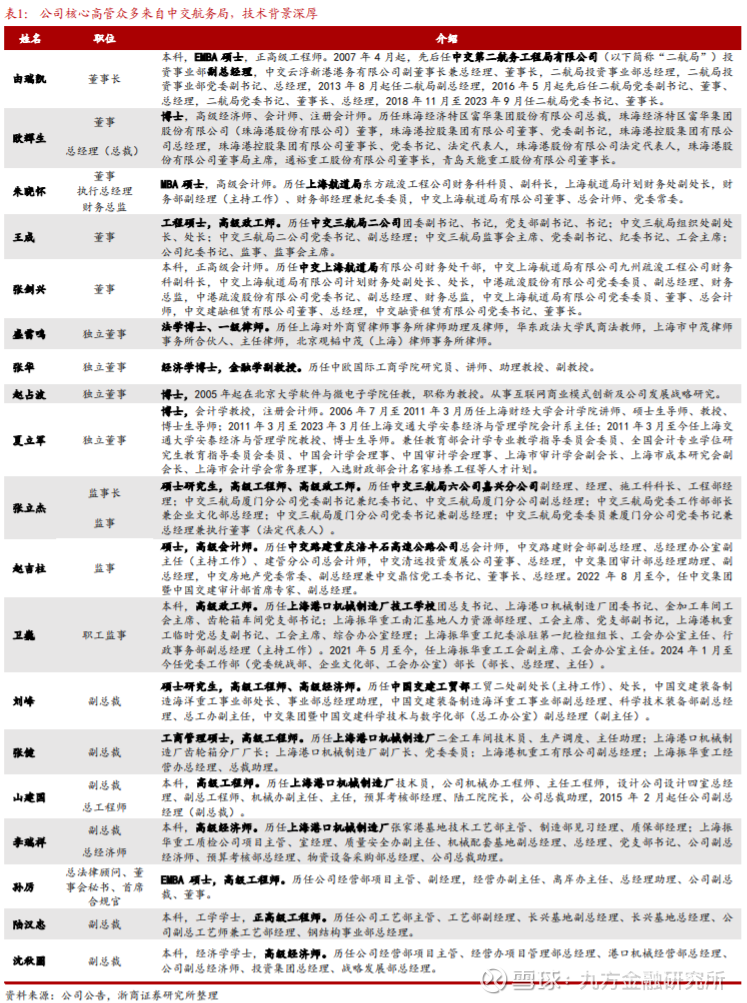

研发端:核心高管技术背景深厚,研发创新实力铸就核心竞争力。公司核心高管中,多位背景来自航务、港口行业领域。董事长由瑞凯为正高级工程师,曾任中交第二航务工程局重要职务;执行总经理朱晓怀曾任上海航道局重要职务;董事王成为高级政工师,曾任中交三航局二公司重要职务;监事长张立杰为高级工程师、高级政工师,曾任中交三航局重要职务;职工监事卫巍为高级政工师,曾任上海港口机械制造厂重要职务;副总裁张健为高级工程师,曾任上海港口机械制造厂重要职务;副总裁山建国为高级工程师,曾任上海港口机械制造厂重要职务。

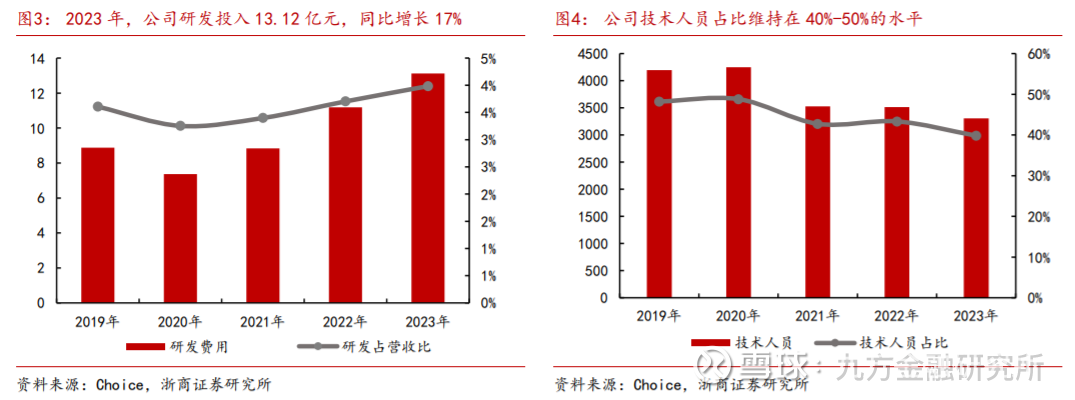

研发投入:2023年公司研发投入13.12亿元,同比增长17%,占营收比4%。公司技术人员占比维持在40%-50%的水平。公司作为全国首批创新型企业,拥有国家认定的企业技术中心、国家海上起重铺管核心装备工程技术研究中心、国家级博士后科研工作站、省部级院士专家工作站、省部级重点实验室和省部级工程技术研发中心。截至2023年年底,公司累计申请专利3925件,拥有有效专利2169件,国际授权61件。

◼股权激励:2023年12月公司发布股权激励计划,覆盖核心技术/业务/管理人员共347人,行权价格为3.31元/股。业绩考核目标:

1)净资产现金回报率(EOE):2024-26年不低于14.6%/15.2%/15.8%,且不低于对标企业75分位值水平或同行业平均业绩水平;

2)利润总额复合增长率:以2022年利润总额6.6亿元为基期,2024-26年不低于6.6%/6.8%/7.0%(即大于7.4/8.0/8.6亿元,2023年公司利润总额为7.9亿元),且不低于对标企业75分位值水平或同行业平均业绩水平;

3)经济增加值(EVA):2024-26年经济增加值完成上级单位考核,且△EVA>0。

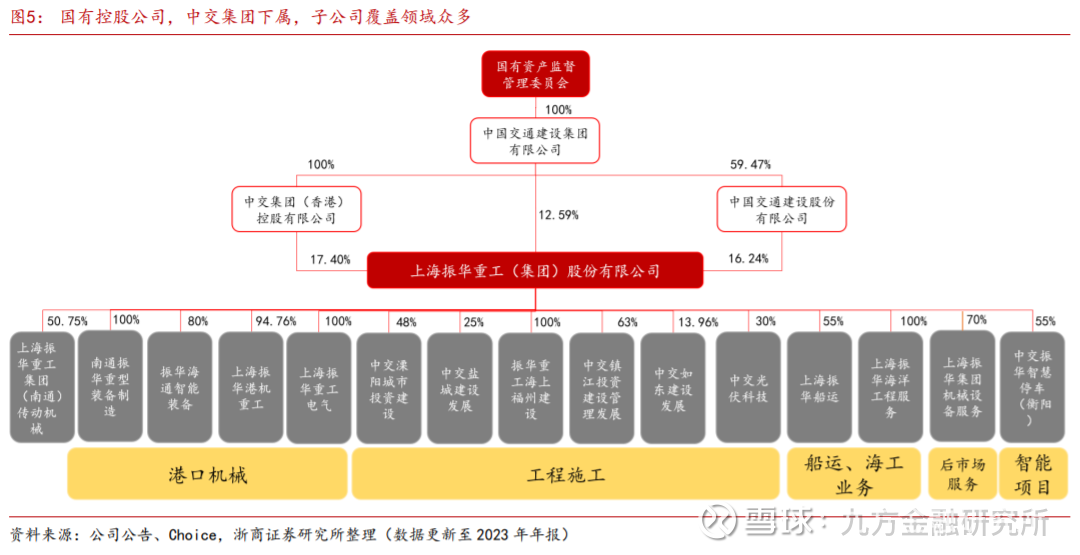

治理端:中交集团控股46%,子公司各领域多点开花

中交集团为公司控股股东持股比例为46%,实际控制人为国务院国资委。董事长由瑞凯为正高级工程师,曾任中交第二航务工程局重要职务,众多高管来自中交航务工程局和上海港口机械制造厂,专业实力深厚。

公司下属子公司51家,主要覆盖港机、海工、钢结构等众多领域,并持续拓宽新业务领域。

经营端:营收稳定增长,订单出现新增幅

经营情况:

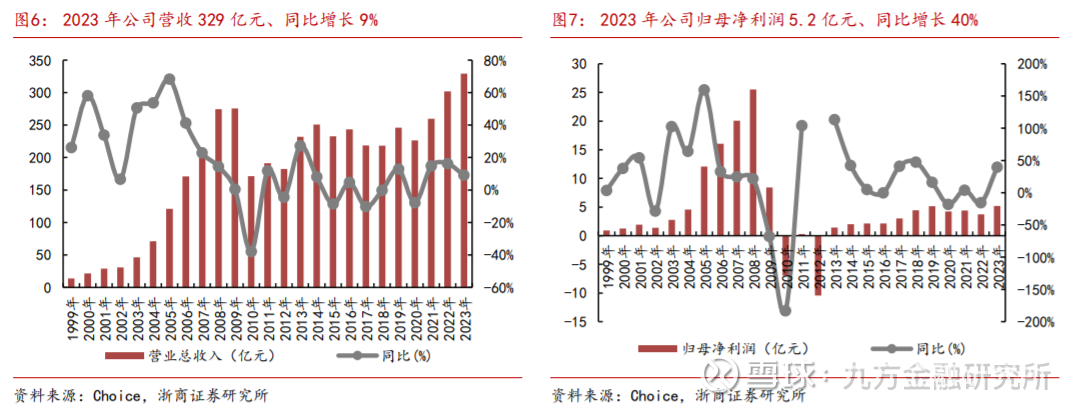

随着全球港口自动化智能化升级改造,公司营收稳步上升。

2018-2023年,公司营收由218亿元增至329亿元,CAGR=8.6%;归母净利润由4.4亿元增至5.2亿元,CAGR=3.3%。

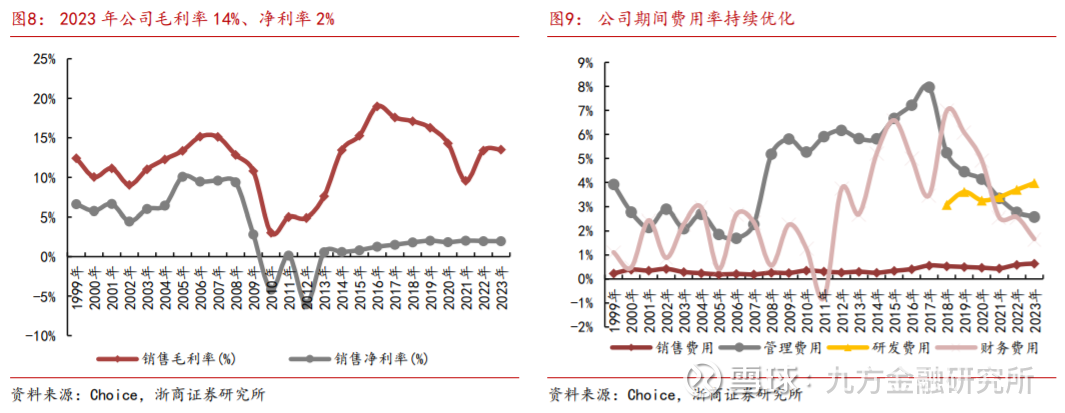

公司毛利率14%、净利率2%,其中港机和船运业务毛利较高。

具体分业务:

各业务板块:344亿,364亿,个位数增长。

1.港口机械(60-70%):行业龙头增长稳定。2023年实现营业收入212.3亿元,同比增长2.4%,过去五年CAGR=7.2%;毛利率16.3%,同比增加0.3pct。20-30年周期,升级改造,存量,稳中增长,新航线,新码头,新增长。一般毛利率在11%-20%波动,目前15%。

港口起重机:用于港口装卸、堆放货物的大型机械设备,根据装卸地点的不同,分别岸桥、场桥起重机。随着全球贸易的增长、船舶大型化的发展,港口起重机的效率和生产力变得尤为重要。

大港机:包括岸桥和场桥:

1)岸桥-起重机:岸边集装箱起重机(简称岸桥或吊桥)。专门在集装箱码头对集装箱船进行装卸作业的专业设备,一般安装在港口码头岸边。

2)场桥-起重机:即集装箱龙门起重机。专门在集装箱堆场进行集装箱装卸作业,主要有轨道式集装箱龙门起重机等,在集装箱堆场的规定范围内起吊,堆放集装箱。

小港机:产品种类多样,包括正面吊、堆高机、电动集卡、抓料机、高架吊、重型叉车和伸缩臂叉车。

行业未来发展趋势:大型化、自动化、高速化

1)大型化:随着集装箱船舶的大型化。港口起重机需要更大的起升能力、延伸长度、起升高度、和自重,吊具下的额定起重量逐步从30.5t增大到61t,最大已达65t。

2)自动化与智能化:现代港口起重机需要实现自动化作业、节省人力成本,包括集装箱的自动识别、定位、装卸以及物流追踪,这要求集成高端的传感器技术、图像识别技术、远程监控技术(CMS、RCMS)和智能化控制算法。

3)高速化:全球大型港口的吞吐量呈现逐年上涨的趋势。起升速度从巴拿马型岸桥的50/l20m/min、增加到现在的90/200m/min;作业流程向双吊具发展,边装边卸、实现装船作业和卸船作业同时进行(据盛东公司,效率提升了49.25%,能耗减少了19.8%,集卡空车率下降40%)。

2.重型装备:2023年实现营业收入54.2亿元,同比增长75.8%,过去五年CAGR=14.5%,毛利率5.2%,同比减少2.4pct。毛利率5.2%,同比减少2.4pct。

3.工程建设:2023年实现营业收入15.3亿元,同比下降5.3%,过去五年CAGR=4.6%,毛利率-1.5%,同比减少1.2pct。毛利率-1.5%,同比减少1.2pct。

4.钢结构及相关:2023年实现营业收入31.7亿元,同比增长15.9%,过去五年CAGR=15.2%,毛利率8.9%,同比增加5.4pct。毛利率8.9%,同比增加5.4pct。

5.船舶运输及其他:2023年实现营业收入13.8亿元,同比下降25.5%,过去五年CAGR=5.2%。毛利率23.3%,同比增加3.9pct。

期间费用持续优化,过去5年持续保持下降趋势。从2018年的16%,降低至2023年的9%。核心受益于公司管理费用和财务费用的持续优化。

公司未来发展驱动力:

1)技术向大型化、自动化升级。公司自主研制世界首创的双40英尺集装箱岸桥、全自动化双小车岸桥、双向防摇系统等新产品和新技术,推动了行业技术升级;成功打造了我国第一个自动化码头——中远厦门远海自动化码头、亚洲首个真正意义上的全自动化码头——青岛港全自动化码头、全球最大的单体全自动化码头——上海港洋山四期全自动化码头,公司提供的自动化码头装备及系统广泛应用于国内外近60个自动化码头项目,占全世界自动化码头70%以上。

2)后市场服务:公司服务能力响应全球。公司在世界各地现场,拥有超过1000名高素质专业人员组成的服务队伍,可以提供高效的解决方案与完善的备件服务支持,并在最短的时间内向世界供货。公司下属子公司Terminexus打造了港机行业首个数字化供应链平台。港机后市场服务市场空间大,公司作为港机全球龙头,有望与后市场服务业务协同,成长空间持续打开。

3)品类拓展:目前公司在港机岸桥、场桥领域占据行业龙头地位,流机产品市场空间巨大,且标准化程度较高,未来如顺利延伸,期待公司产品品类拓展、加速业绩增长。海工装备:受益油价、风电需求驱动下游资本开支,公司订单趋势向上

1)市场空间:2022年中国海工装备制造企业营收达740亿元,同比增长19.7%,下游需求主要由海洋油气、海上风电、海洋工程建筑景气度驱动。海油市场——当前油价具备较好的经济回报和资本开支动力,中国海油资本开支由2018年的621亿元、增长为2023年的1280亿元,CAGR=15.6%。海上风电市场——受益成本下降、风机大型化驱动装机量持续提升。

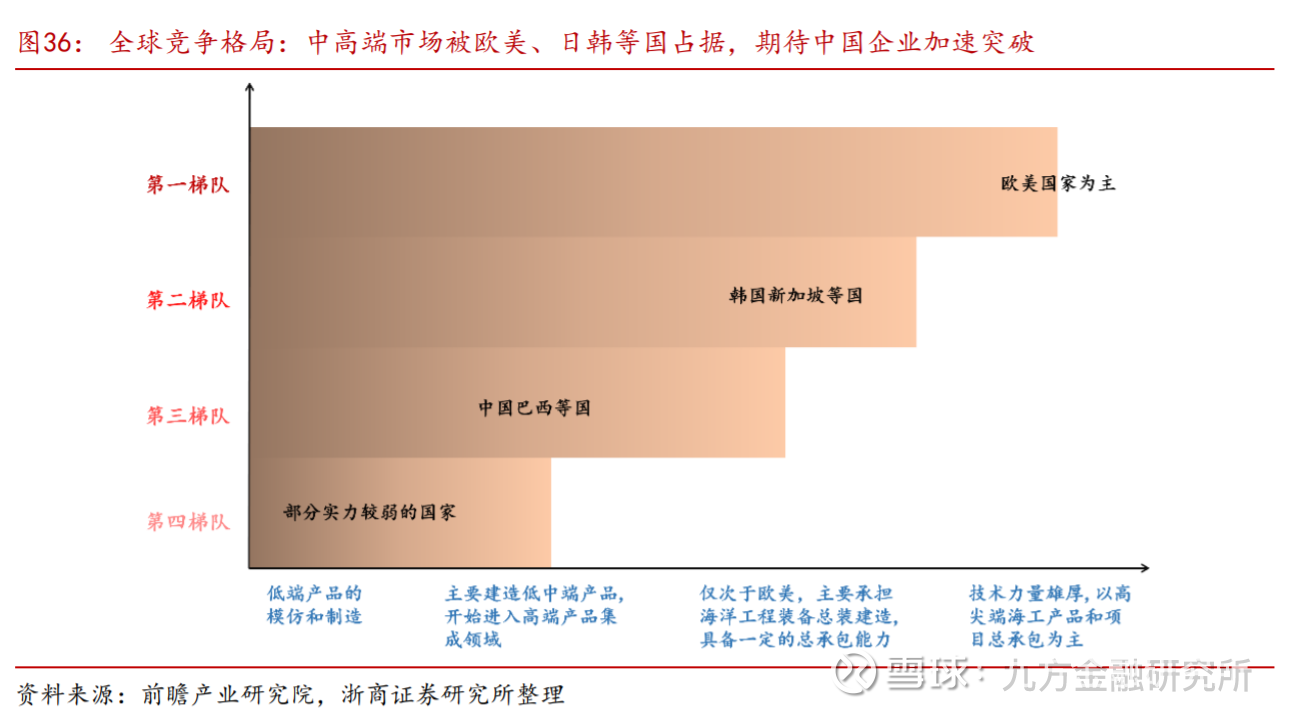

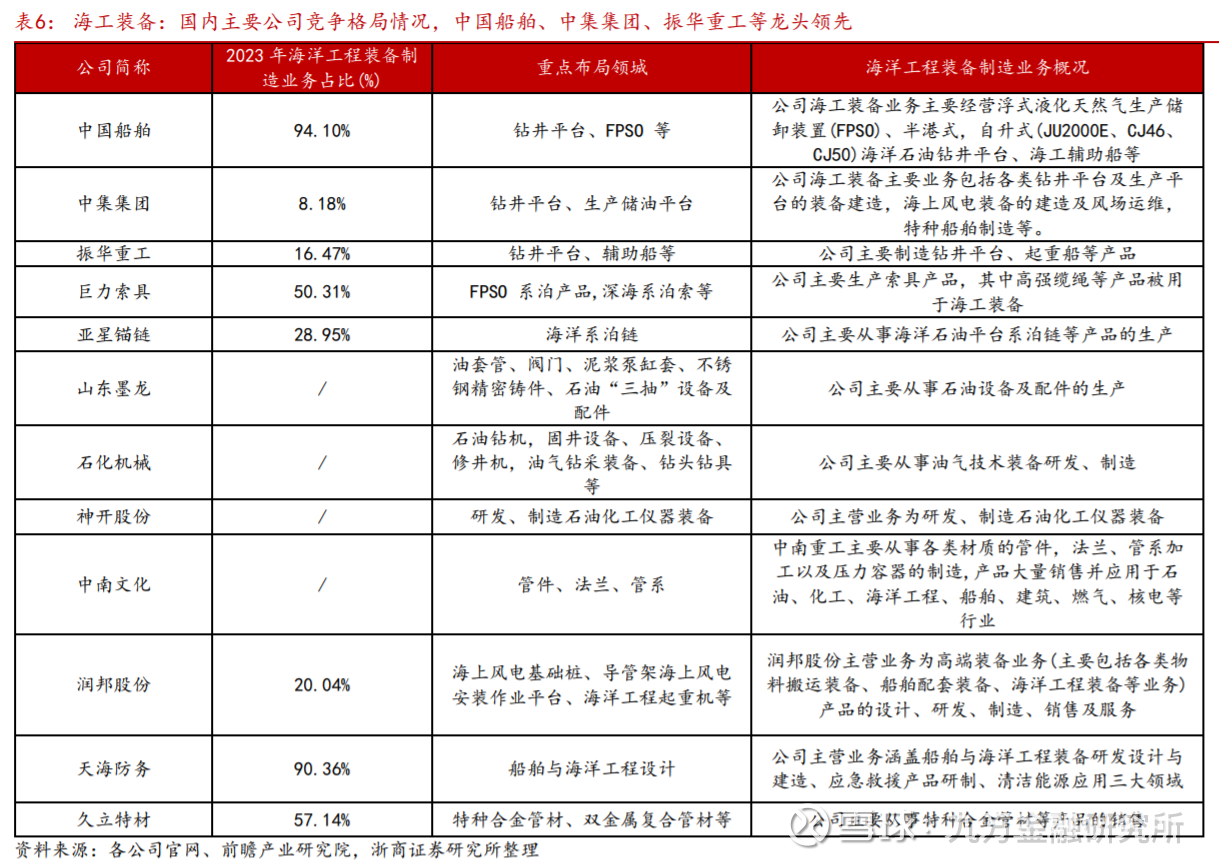

2)竞争格局:行业壁垒高、竞争者较少。但中高端市场由欧美日韩企业占据,国内大多中低端为主、逐步进入高端领域。国内中国船舶、中集集团、振华重工龙头领先,期待加速突破。

1)第一梯队:主要为欧美公司,它们垄断着海洋工程装备开发、设计、工程总包及关键配套设备供货;公司包括:纽波特纽斯造船公司、通用动力电船公司、英格尔斯船厂、巴斯钢铁公司、阿冯达尔船厂和国家钢铁造船公司、意大利Saipem、挪威AkerSolutions、卢森堡Subsea等。

2)第二梯队:为日韩等公司,它们在总装建造领域快速发展,占据领先地位;包括:韩国的现代重工、大宇造船、三星重工,日本的三菱重工、万国造船、川崎造船、三井造船等。

3)第三梯队:主要为中国、巴西等公司,大多处于制造中的低端产品,开始进入到高端产品集成领域。中国船舶、中集集团、振华重工等布局了钻井平台、生产储油平台等具有较高的技术价值的产品,巨力索具、亚星锚链等专注于核心配套装备领域。

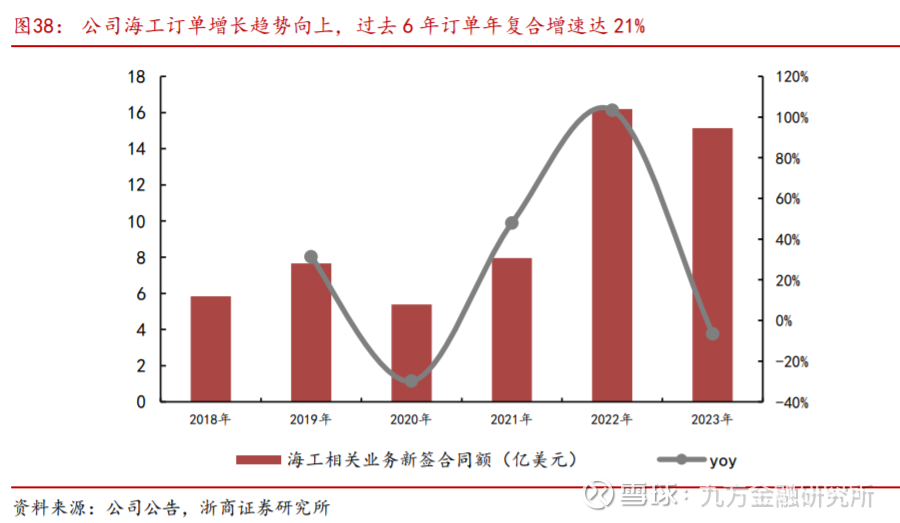

3)振华重工:海工装备领军企业,过去6年订单CAGR=21%。公司具备海工EPCI总承包能力,具备自升式钻井平台、海上特种船舶的设计制造及核心配套件研发能力。海工装备订单从2018年的5.8亿美元增长至2023年的15.1亿美元,2018-2023年订单金额CAGR=21%。

海工装备在产业链上下游占据优势地位

1)上游原材料:普通原材料如钢铁等供应较为充足,供应商的议价能力较弱,但是部分核心零部件的供应量较少,供应商具有一定的议价能力;

2)下游客户:由于海工装备制造业企业数量较少,下游企业在海洋石油等资源挖掘中对于海工装备的依赖性较强,因此下游购买者议价能力较弱;海工装备产品的替代性较差,替代品威胁较低。

4振华重工:海工装备领军企业,过去6年订单CAGR=21%。

公司具备海洋工程EPCI总承包能力,可自主设计并建造多种高端海工装备。具备自升式钻井平台、海上特种船舶的设计制造能力,自主研发的海工核心配套件。近年来在海工装备领域持续突破。

1)油气领域:中标上海航道局15000方舱容LNG清洁能源动力耙吸挖泥船等项目,业务布局进一步优化。

2)海上风电领域:公司成功中标中交三航局1800吨和2500吨风电安装平台及其配套设备项目,并完成多项升压站、导管架项目的建造、吊装以及风电装备核心配套件的生产制造。

3)工程建筑领域:打造世界起重能力最大的全回转起重船“振华30”轮,助力港珠澳大桥世纪工程建设;

公司海工订单增长趋势向上,过去6年订单年复合增速达21%。据公司年报统计,公司海工装备订单从2018年的5.83亿美元增长至2023年的15.14亿美元,2018-2023年订单金额CAGR=21%。保持了稳中有进的发展态势。

“1”:明确一个发展愿景:围绕“产品卓越、品牌卓著、创新领先、治理现代”,坚持面向世界、聚焦制造、突出主业、专注专业,打造具有全球竞争力的科技型、管理型、质量型世界一流装备制造企业。

“2”:夯实两个基础工程:坚持科技是第一生产力、人才是第一资源、创新是第一动力,以港为基、以钢为纲,大力发展新质生产力,建设高素质专业化干部人才队伍,打造科技强基、人才强基工程。

“3”:聚焦三大核心主业:坚持产业报国,坚持以客户为中心,全面打造港口机械、海工装备、钢结构核心主业,形成港机、海工、钢结构三大产品系列,加快建设港机现代化产业体系,提升智慧港口业务核心竞争力,坚定不移做国家战略的忠诚践行者、经济社会高质量发展的积极贡献者、装备制造一体化服务的优质提供者。

“4”:加快推进四化发展:加快高端化、智能化、绿色化、国际化发展,以高端化引领方向、以智能化赋能增效、以绿色化筑牢底色、以国际化拓展空间,加快推进公司转型升级。

“5”:树立五个导向:战略导向、市场导向、问题导向、价值导向、高目标导向;落实五个管理理念:统筹、创新、精益、高效、共享;

提升五商核心竞争力:进一步巩固提升公司全球最大的港机设备制造商、全球最大的自动化码头系统解决方案提供商、全球最大的港机设备运输商、全球知名的特种工程船舶制造商和大型钢结构制造商市场竞争力、品牌影响力。

“6”:提升六类业务能力:围绕延伸产业链、提升价值链、培育创新链,系统提升公司市场开发、科研设计、供应链管理、智能制造、船舶运输、客户服务业务能力,全面提高公司高端装备制造一体化服务水平;

努力实现“六零”奋斗目标:安全零事故、质量零缺陷、环保零排放、进度零滞后、成本零浪费、客户零投诉。

“十五五”规划的编制情况以及“十五五”期间重点工作规划。2025年,公司以“高质量发展突破年”为主题,细化落实公司“123456”发展思路,聚力党的领导、战略导航、深化改革、科技创新、管理提升、市值管理等重点工作,加快推进公司高质量发展,全面高质量完成公司“十四五”规划目标任务。同时,提前谋划好公司“十五五”高质量发展,科学制定“十五五”发展规划。

“十五五”期间,公司将锚定高质量发展首要任务,持续聚焦主责主业,着力建设港机现代化产业体系,大力发展新质生产力,加快推进“公司国际化”升维,加快建设产品卓越、品牌卓著、创新领先、治理现代的世界一流企业。

港机板块的行业地位:振华重工产品现已进入全球109个国家和地区,岸桥产品市场占有率连续28年全球第一。公司参与了全球约70%的自动化码头和智慧港口建造,具有较强的行业影响力。公司在全球化市场开发、科研、设计、供应链管理、制造、运输、客户服务等方面具有一体化竞争优势。

近年来,公司牢牢把握装备制造业“高端化、智能化、绿色化”的发展方向,强化科技创新引领,聚焦关键核心技术攻坚,不断完善科技创新体系,高质量推进重大科技攻关任务,不断推出引领行业发展的新技术、新产品和新服务。攻克了港口机械大型高效、绿色低碳等核心技术,持续升级自动化码头相关产品,推出了全桁架大梁岸桥和全电动轮胎吊等新机型,构建起丰富多元的产品矩阵。此外,公司持续加强国内外区域总部建设,强化全球化网络布局,优化客户服务体系,以优质产品和服务持续提升ZPMC品牌影响力。

公司目前海工业务方面的情况:公司具备海洋工程EPCI总承包能力,可自主设计并建造多种重型高端海工装备,具备自升式钻井平台、海上特种船舶的设计制造能力,并自主研发海工核心配套件。公司海工装备制造主要聚焦在海上油气、海上风电装备以及各类工程船舶。2024年公司交付了多艘高端海工船舶,新签了系列重要海工项目。上述海工重点项目的交付和签约,为公司扩大海工业务市场奠定坚实基础。

公司目前海工库存化解的进度:公司高度重视海工去库存工作,深入挖掘潜在市场机会,全力盘活海工存量资产。通过多方面努力,目前公司部分海工资产已实现盘活,部分海工船舶实现租售并完成交付,钻井平台已全部实现租赁,租金回收正常。后续公司仍将密切跟进市场动态,持续做好市场信息的跟踪整合和分析,保持与重要客户的沟通机制,寻求合适的商机以实现全部海工库存的妥善处置。

公司港机、海工、钢结构三大主业未来提高毛利率水平的具体举措:

公司明确了“11136”成本管理工作思路,强化全员、全链条、全要素成本管理,多措并举改善港机、海工、钢结构板块的毛利率水平,推进精益运营,实现提质增效,不断提升成本竞争力。港机方面。密切跟踪市场动态,持续做好市场信息的整合和分析。

加强技术创新,加速智能智造升级,改善生产工艺,提升产品质量,降低运营成本,形成核心竞争优势。发挥自动化码头系统集成和总承包服务优势,抢抓自动化码头建设机遇。

海工方面。密切关注海洋经济发展动向,推进海工产品的市场推广与技术革新,围绕重点客户,紧盯重点市场,狠抓重点项目,加强成本管控,提高生产管理水平,多措并举系统提高海工产品毛利率。钢结构方面。加强成本管理,健全精细化成本管理体系,立足全产业链、全价值链深化成本动因分析、动态优化成本标准,全力提升公司市场竞争优势。

公司未来降低资产负债率安排:公司将通过盘活低效无效资产、优质资产变现、加强生产节点管控、优化库存管理、加大收款力度等方式控制两金规模增长,以期控制并降低资产负债率。

公司未来的分红规划:公司高度重视股东回报,在2025年3月28日信息披露公告了《振华重工未来三年(2025年—2027年)股东回报规划》,明确了未来三年在公司盈利且现金能满足持续经营和长期发展的情况下,公司应保持权益分派政策的连续性与稳定性;明确了公司年度利润分配时现金分红金额不低于相应年度实现的归母净利润的百分之三十。

未来,公司将着眼于长远战略和可持续发展目标,结合公司实际情况,制定合理的利润分配方案。

公司高度重视市值管理,以公司高质量发展为基础,努力提升公司投资价值和股东回报能力。系统筹划市值管理,紧紧围绕“价值创造、价值经营、价值实现”,构建市值管理体系,探索有效管理手段,稳步提升市值管理工作质效。着力提高发展质量,锚定年度预算目标,强化市场开发,推进稳健经营,持续提升经营水平和发展质量。建立健全管理体系,制定《公司市值管理办法》,明确管理机构及职责,科学、规范、系统开展市值管理工作。合理运用市值管理工具,牢固树立回报股东意识,制定明确、清晰、科学、可持续的股东回报规划,做好投资者关系管理,提高信息披露质量和透明度,完善ESG治理体系,推动公司投资价值提升。

1) 港机设备:公司自 2006 年起至今、连续 17 年全球市占率在 70%以上。2023 年公司港口机械业务新签合同额为 36.1 亿美元,同比增长 6.6%。公司港机业务年新增订单从2011 的 24.57 亿元、增长至 2023 年的 36.08 亿元,过去 13 年年复合增速 3.2%,持续保持稳步向上趋势。未来公司有望持续受益港机更新周期、自动化改造升级、品类覆盖拓张,多因素驱动公司业务保持增长。

2) 海工装备:2022 年中国海工装备制造企业营收达 740 亿元,同比增长 19.7%。公司具备海洋工程 EPCI 总承包能力,可自主设计并建造多种高端海工装备。公司海工装备订单从 2018 年的 5.83 亿美元增长至 2023 年的 15.14 亿美元,2018-2023 年订单金额CAGR=21%,保持了稳中有进的发展态势。未来有望受益于油价提升、风电需求提升,持续驱动公司业务发展。

3) 其他业务:公司在钢构业务方面,受益国家加强绿色交通基础设施建设,国内城市化进程提速,钢构桥梁市场需求增加。新产业方面,公司涉及领域,如装配式建筑、光伏、电梯加装、机电工程等市场前景较好。

参考资料:

20250429-浙商证券-振华重工:一季报业绩超预期,推股权回购计划彰显发展信心

本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。

未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。

本报告由研究助理协助资料整理,由投资顾问撰写。投资顾问:王德慧(登记编号:A0740621120003)