困境投资下,氨纶行业的机会

摘要

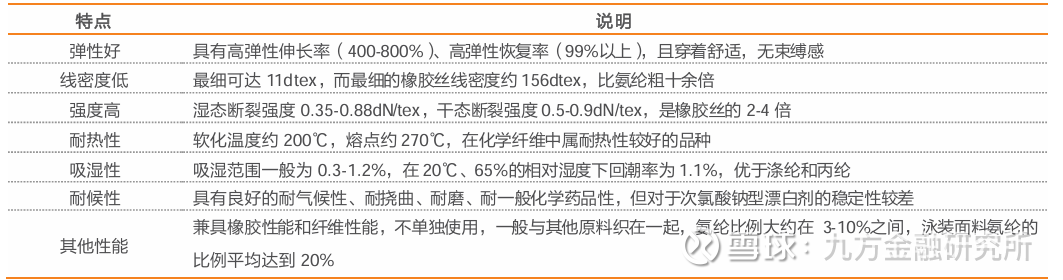

氨纶是一种弹性纤维,商品名称为Lycra(莱卡),其可以牵伸到自身长度的5-8倍,弹性恢复率高达99%以上。其下游广泛应用在纺织服装领域,其被称为“面料味精”,在织物中添加3%比例的氨纶足以改善织物弹性和舒适性,可以大幅提高织物性能。氨纶生产的核心原料为MDI(二苯基甲烷二异氰酸酯)和PTMEG(聚四氢呋喃),两者占生产成本的70%以上。

氨纶是一种弹性纤维,商品名称为Lycra(莱卡),其可以牵伸到自身长度的5-8倍,弹性恢复率高达99%以上。其下游广泛应用在纺织服装领域,其被称为“面料味精”,在织物中添加3%比例的氨纶足以改善织物弹性和舒适性,可以大幅提高织物性能。产品性能上,氨纶具有高伸长、高弹性恢复率、耐磨损、耐反复拉伸,对染料有良好的亲和力、染色性好等特点,是一种综合性能优良的纺织纤维。

氨纶的特点

氨纶生产的核心原料为MDI(二苯基甲烷二异氰酸酯)和PTMEG(聚四氢呋喃),两者占生产成本的70%以上。2025年8月,纯MDI价格在17500-18400元/吨,PTMEG价格为24500元/吨。氨纶下游76%用于纺织服装,24%用于产业领域,呈现高端化、差异化趋势。

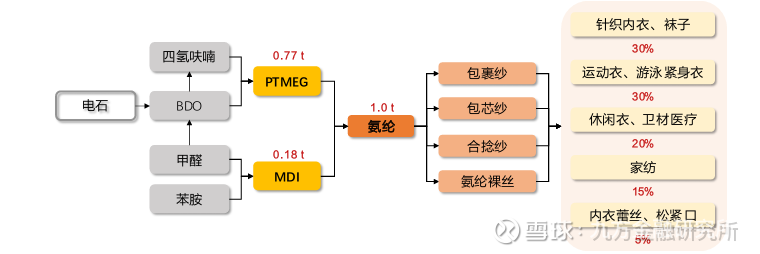

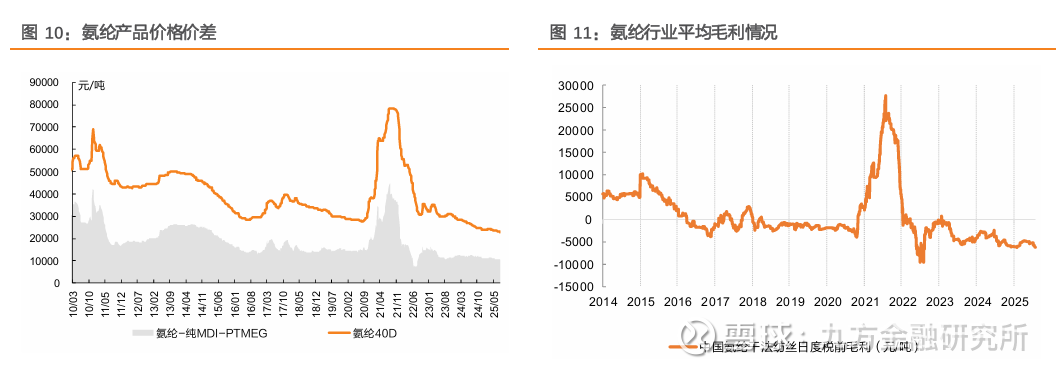

从行业的角度看,生产1吨氨纶需要消耗大约0.66吨PTMEG和0.18吨MDI。根据25/8/1原材料的价格,1吨氨纶的行业平均成本约为2.82万元/吨,其中原材料成本占比约40%。目前氨纶2025年上半年,受到氨纶行业供应增加,叠加关税政策影响下游需求,氨纶产品价格运行至历史相对底部区间。以氨纶40D为例,截至25/8/1,价格为2.3万元/吨,价差(氨纶纯MDI-PTMEG)为1.04万元/吨,分别位于2010年以来的0%和9.9%历史低分位水平。目前氨纶行业平均毛利单吨亏损约6000元,目前全行业亏损。

氨纶产业链

氨纶行业价格/行业盈利情况

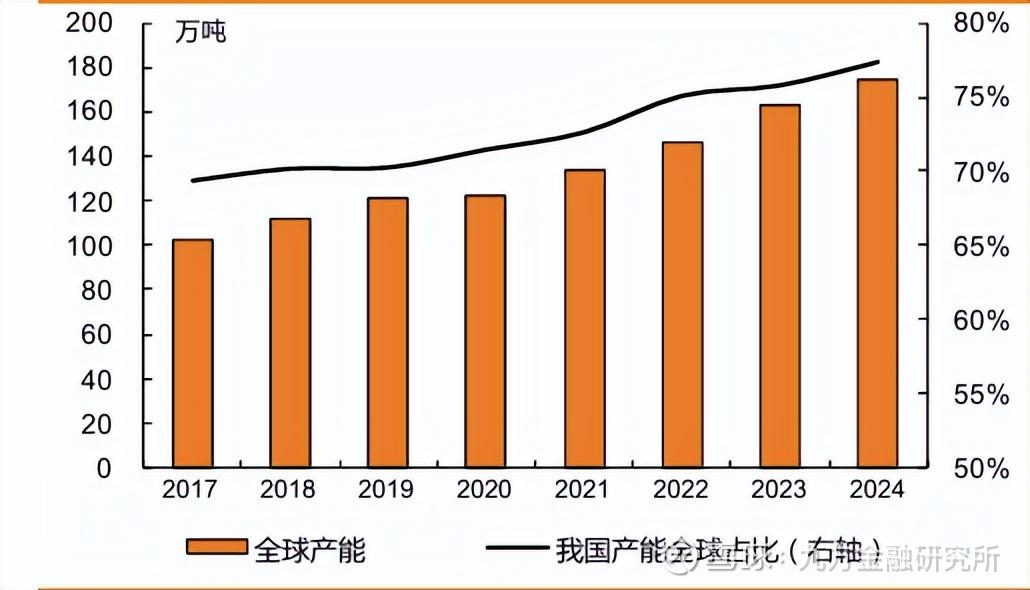

氨纶行业供给情况

经历多轮产能扩张,我国是全球最大的氨纶生产量和消费国。氨纶最早由德国拜耳公司开发,后由美国杜邦公司率先实现工业化生产。20世纪80年代末到2003年是我国氨纶行业的引入期和成长期。伴随着我国纺织工业的迅速发展,生产技术的进步和应用领域扩大,国内氨纶行业步入高速成长期,企业在盈利驱动下进行产能扩张,全国产能由2003年的8.9万吨增长至2024年的135万吨。截至2024年,全球的氨纶产能增长至175万吨,同比增长7%,增量主要由我国贡献,我国产能占全球份额的77%。

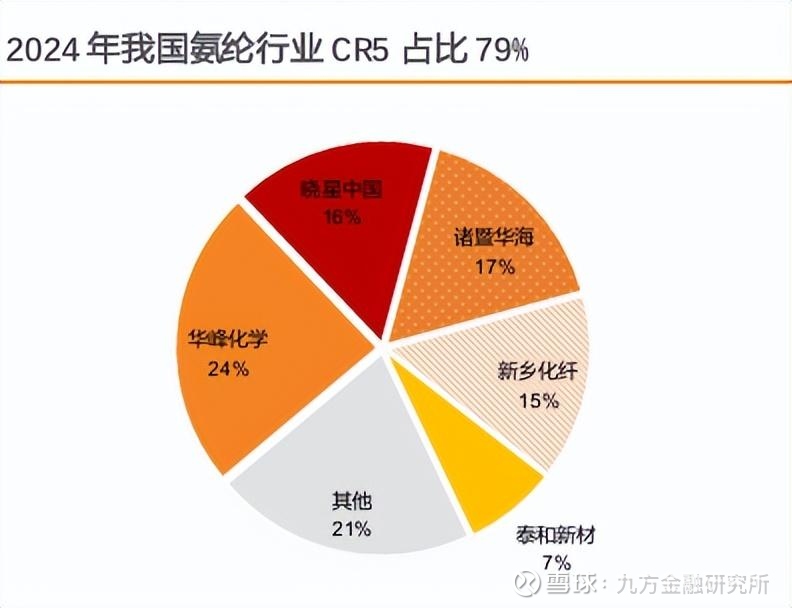

我国氨纶行业高度集中,CR5=79%。近年来行业产能加速向头部集中,2024年,我国前五大氨纶生产企业合计产能约为107万吨,分别为华峰化学、晓星中国、诸暨华海、新乡化纤和泰和新材,合产能占全国总产能的79%。从产能的地区分布上看,氨纶企业的投产逐步向西部具备能源及成本优势的地区发展。2019年产能主要集中在浙江、重庆、江苏及河,四个地区产能合计65.2万吨,占比78%;到2024年,产能主要分布在浙江、重庆、河及宁夏,四地产能占比为84%。

氨纶行业产能

氨纶竞争格局

国内氨纶行业产能情况

氨纶行业新增产能/产能退出情况

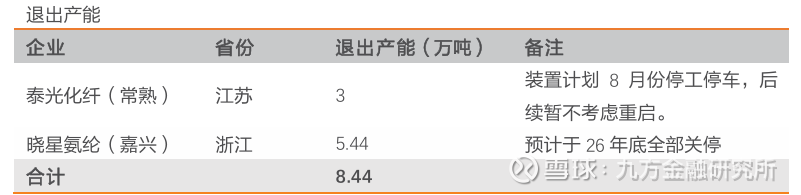

截止至2025年1月25日,我国氨纶在建总产能为70.04万吨/年,其中预计于2025年投产的有16.3万吨/年。我国氨纶企业综合考虑投产效益等因素,部分新增产能延期或减投;且由于行业近年来内卷严重,氨纶产品售价及利润受到影响,行业中后期淘汰产能或持续增加。具体地,华峰化学于2024年底公告,公司“年产30万吨差别化氨纶扩建项目”将产能调整为25万吨,全部产能原达产日期由2025年的2月延期至2026年12月。据不完全统计,25-26年国内预计有约8.44万吨产能面临淘汰及出清。我们认为目前国家开始政策鼓励反内卷,同时目前看26年新增产能较多,但是如此低的价格下,新建产能大概率会推迟建设投产,可以观察行业相关报道。

氨纶行业新建产能

氨纶行业产能退出情况

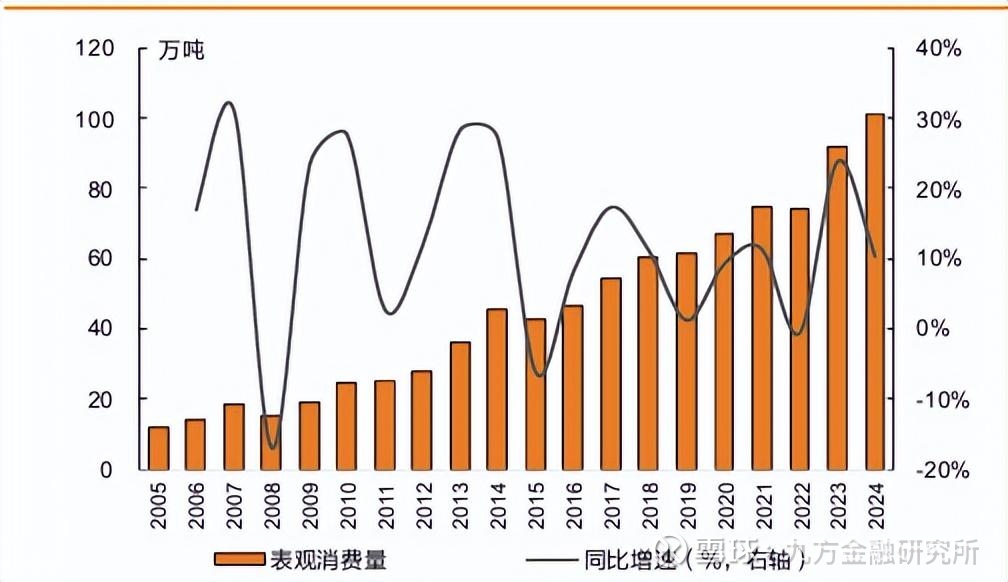

我国氨纶消费规模持续增长,需求增速保持强劲。氨纶由于具有良好的弹性,成为追求便利及动感的高性能面料所必须的弹性纤维。伴随人们对时尚潮流和舒适性的追求以及消费观点的升级,我国氨纶需求量持续增加。2005年,我国氨纶表观消费量为12.1万吨,到2024年消费规模增长至102.7万吨,2005-2024年需求量CAGR达到11.9%。

整体来看,我国的氨纶行业目前依旧处于产能过剩阶段,但是目前除了氨纶龙头华峰化学可以盈利,全行业基本都处于亏损状态。整个行业处于亏损状态时间超过3年,更加化工行业的周期经验,一般当一个行业持续亏损时间超过24个月以后,行业内的资本开支会开始主动减少。虽然,从公告来看,26年新增产能较多,但是我们认为大概率这些产能都会暂停投产,或者延缓投产时间。

我国氨纶消费量

如果氨纶价格景气度开始上行,氨纶行业龙头—华峰化学将最受益:公司深耕聚氨酯行业多年,在重庆及浙江建有生产基地,目前氨纶产能与产量均位居全球第二、中国第一,聚氨酯原液和己二酸产量均为全国第一。截至2024年,公司拥有氨纶产能32.5万吨(在建产能15万吨)、己二酸产能135.5万吨、聚氨酯原液52万吨。公司经营稳健,在规模及成本、产业一体化、技术创新等方面竞争优势突出,是聚氨酯行业领军企业。

参考研报

20250307-海通证券-氨纶:休闲服和运动服拉动下游需求高速增长,25-27年供需紧平衡

本报告由研究助理协助资料整理,由投资顾问撰写。投资顾问:胡祥辉(登记编号:A0740620080005)投资顾问助理:杨凡雷(登记编号:A0740123080020)