【公司研究】数据港:绑定大客户,AIDC时代受益者

九方金融研究所

· 上海

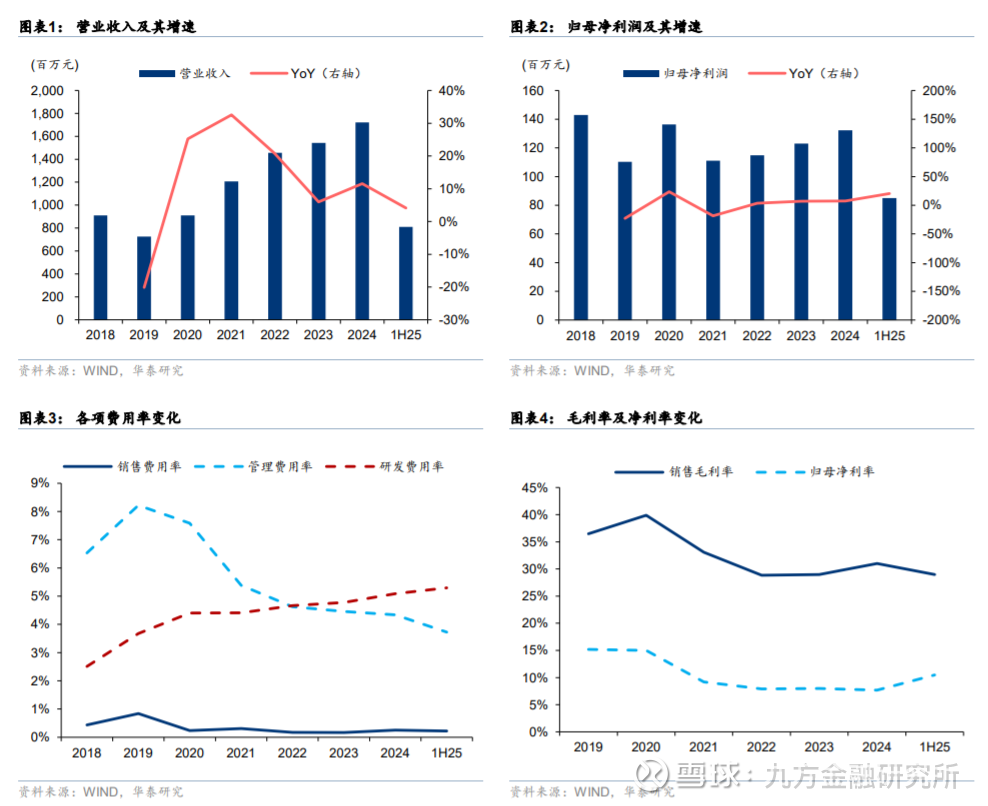

事件:截至2025年上半年,数据港实现营业收入约8.11亿元,同比增长4.13%;实现归属于上市公司股东的净利润约8495.86万元,同比增长20.37%;资产总额为78.55亿元,归属于上市公司股东的净资产32.84亿元。IDC服务业业务营业收入8.04亿元,占总营收达99.51%;IDC解决方案业务录的营业收入561.62万元,占总营收约0.41%。

公司主要业务包括IDC业务(托管服务)、IDC解决方案业务、云服务销售业务三大类,收入来源主要为数据中心托管服务收入。数据中心托管服务收入包括批发定制式数据中心及零售数据中心服务收入,是公司通过建设标准定制化的数据中心基础设施,并提供服务器托管、租用以及相关全方面运维管理及增值服务所获得的收入。

数据港在全国建成35座数据中心,折算标准机柜超7.42万个,IT负载规模达371.1兆瓦,可支撑每秒200亿亿次运算量级算力。公司数据中心核心技术

点击查看全文