它才是“芯片+光刻胶”的核心驱动力!湿电子化学品龙头要加速?

大家好!今天,策略哥来给大家拆解一只“营收稳步提升,镇江3.7万吨项目打开成长空间”—江化微的基本面逻辑与技术面逻辑,以便给大家提供一种个股的分析思路,点击此处立即解锁“启动点“!感兴趣的朋友可以自行深度挖掘与跟踪。

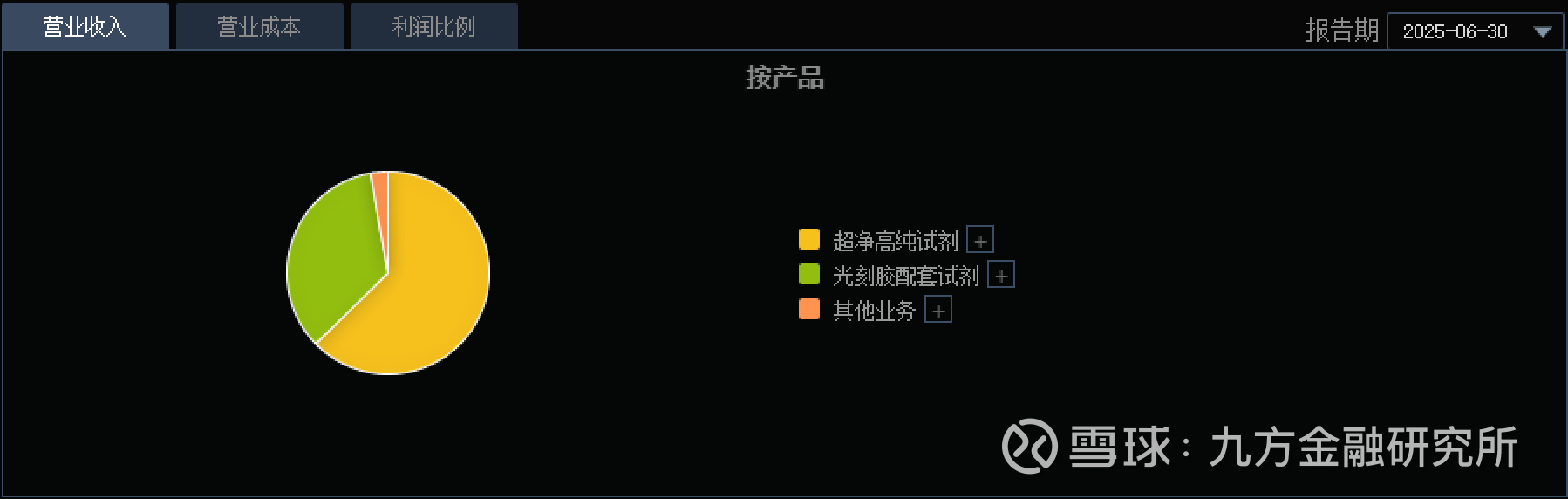

图表1:公司主营业务构成

资料来源:同花顺iFinD

一、基本面投资逻辑

1)半导体业务放量顺利,功能性化学品多突破

公司营收分业务板块来看:2025H1超净高纯试剂3.64亿元/yoy+10.24%,光刻胶配套试剂2.00亿元/yoy+15.12%。

分应用领域来看:

2025H1面板领域营收2.22亿元,铜酸、铝酸、正胶剥离液等产品销售增长;半导体领域营收3.26亿元,其中8-12英寸的半导体产品(含大硅片、先进封装、三代半导体)营收1.67亿元/yoy+24.51%,中车株洲、徐州中环、奕斯伟、芯联越州等客户开启批量供货,芯联集成、积塔半导体等客户业绩持续增长;G5等级产品全面导入成熟/先进制程,已大量应用于华虹、长鑫、积塔、新晟半导体、士兰集科等客户。

功能性化学品方面,2025H1公司营收3.35亿元/yoy+18.2%,G4等级边胶清洗剂8-12寸客户端首次量产,SPIN系列硅腐蚀液性能持续突破,剥离清洗剂首次在功率器件-滤波器客户实现量产,高性能LTPO铝酸/钼酸首次实现量产。

2)镇江3.7万吨超高纯湿电子化学品项目有望打开公司成长空间

2025年8月23日公司发布投资建设公告,江化微镇江预计投资2.89亿元,优化现有3,000吨/年电子级盐酸装置并增产至6,000吨/年,其他新增:6000吨/年电子级盐酸装置、9000吨/年电子级硝酸装置、5000吨/年电子级氨水生产装置各一套,以及对现有NMP装置进行技改等。若顺利扩产有望打开公司成长空间。

3)盈利预测及评级

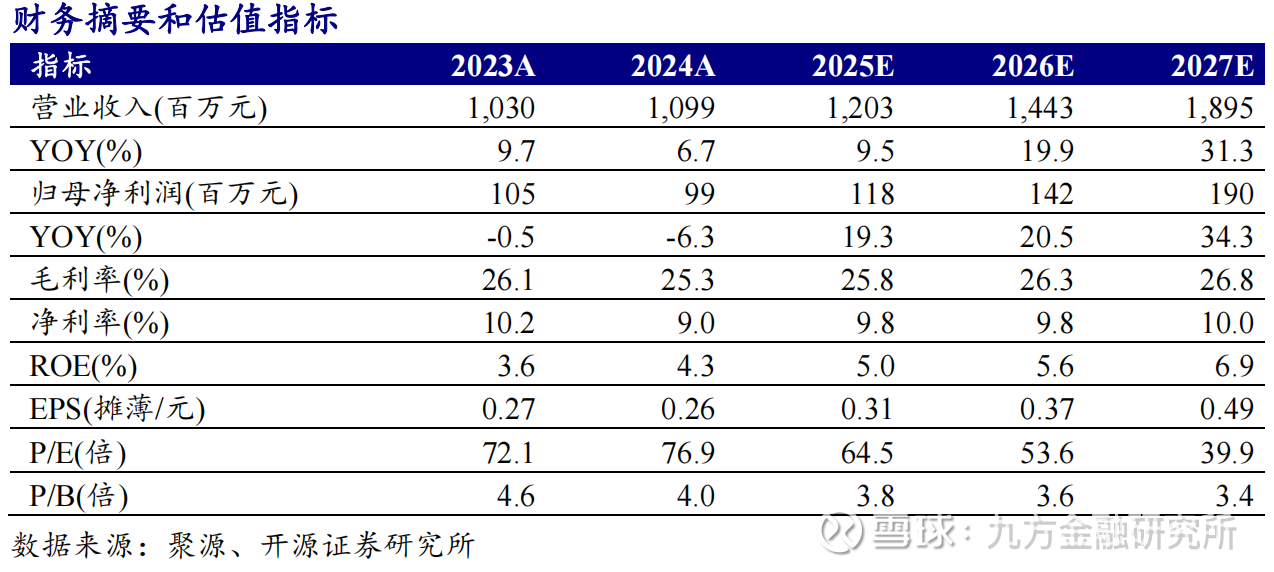

江化微发布2025年半年报,2025H1公司实现营收5.80亿元/yoy+11.30%,归母净利润0.48亿元/yoy-15.51%;毛利率25.53%/yoy-0.64pct,净利率8.28%/yoy-0.80pct。江阴、镇江和四川三大生产基地中,江阴2025H1产能利用率在较高水平,营收4.59亿元/yoy+5.80%;镇江完成G5等级异丙醇、氨水及双氧水的试生产,并计划投建年产3.7万吨高纯湿电子化学品项目。考虑到短期竞争加剧,下调2025-2026年并新增2027年盈利预测,预计2025-2027年归母净利润为1.18/1.42/1.90亿元(2025-2026原值为1.38/1.56亿元),当前股价对应64.5/53.6/39.9倍PE,看好公司湿电子化学品的长期发展,维持“买入”评级。

图表2:盈利预测与财务指标

二、技术面信号

江化微是主攻电子化学品,是光刻胶和芯片制程中不可或缺的电子材料,近1年股价随“光刻胶+AI芯片”概念的炒作顺势上升(优于大市),阶段性底部逐步抬高,当前股价和估值对比业绩预期仍处于低估区间,后市增长空间巨大,十大流通股东中有多家公私募机构的身影,市值不到100亿深受游资和主力的喜爱,易炒作;近期开始放量震荡上行,各周期均线呈多头排列向上,股价站稳在各均线之上,股价有望一触即发。点击此处立即解锁“启动点“!

风险提示:

下游需求不及预期、客户导入不及预期、项目扩产不及预期

参考资料:

20250828-开源证券-江化微-营收稳步提升,镇江3.7万吨项目打开成长空间

【免责声明】本文观点由九方智投顾钱栋编辑整理(登记编号:A0740624100008)。以上内容仅供您参考和学习使用,不作为买卖依据,据此操作风险自负!投资有风险,入市需谨慎。