“固态电池+芯片封装+服务器PCB”概念股又迎利好!股价一触即发?

大家好!今天,策略哥来给大家拆解一只“产品放量带动净利同环比增长,拟布局新能源电池材料”—圣泉集团的基本面逻辑与技术面逻辑,以便给大家提供一种个股的分析思路,点击此处立即解锁“启动点”!感兴趣的朋友可以自行深度挖掘与跟踪。

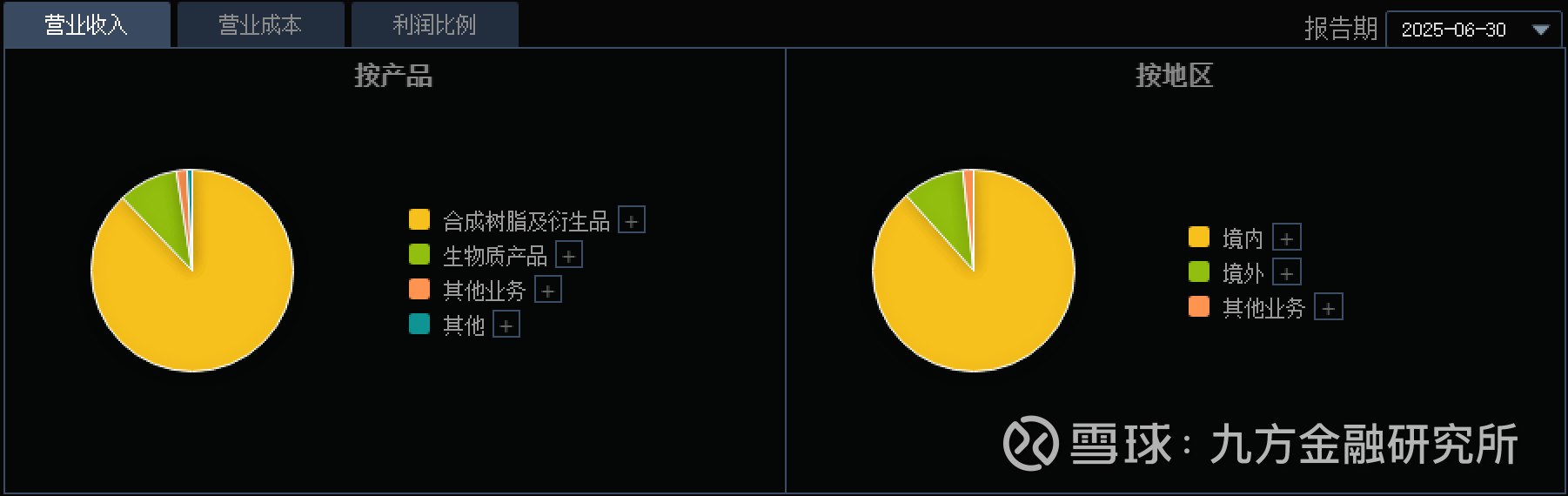

图表1:公司主营业务构成

资料来源:同花顺iFinD

一、基本面投资逻辑

1)实现归母净利润5.01亿元,同比增长51.19%

圣泉集团发布2025年半年报:2025年H1,公司实现营业收入53.51亿元,同比增长15.67%,实现归母净利润5.01亿元,同比增长51.19%,毛利率达到24.82%,同比增长1.66pct。2025年Q2单季度,公司实现营业收入28.92亿元,同比增加16.13%,环比增加17.62%:实现归母净利润2.94亿元,同比增加51.71%环比增加42.34%:毛利率达到25.40%,同比增加2.00pct,环比增加1.27pct。

2)传统业务稳中有进、高端材料快速放量

报告期内,公司在合成树脂类产品、先进电子材料及电池材料、生物质产品三类主要业务方面分别实现营业收入28.10/8.46/5.16亿元,较去年同期增长10.35%/32.43%/26.47%,实现销量39.18/4.01/13.41万吨。

合成树脂业务方面,公司通过细分领域及高端产品开发,不断拓宽产品应用边界;

先进电子材料,受益于国内外AI服务器需求的极速增长,PPO树脂作为芯片封装和服务器PCB的关键材料需求显著增加,目前公司已具备从M4到M9全系列产品总体解决方案的能力;

生物质产业,章丘基地木糖醇及工阿拉伯糖产销大幅提升。

公司在行业整体供过于求的背景下依靠技术创新和市场开拓实现逆势增长,又凭借PPO等低介电树脂和多孔碳材料成功切入高成长赛道,具备持续增长的弹性与韧性。

3)公司拟向不特定对象募集资金,大举进去新能源电池材料

公司拟向不特定对象发行可转换公司债券募集资金,总额不超过人民币25亿元,用于绿色新能源电池材料产业化和补充流动资金,项目建设期2年,第3年进入生产期,建成后年产硅碳负极1万吨、多孔碳1.5万吨,投产后年平均销售收入39.48亿元,年平均利润总额8.90亿元,年平均净利润7.56亿元,具有较好的经济效益。

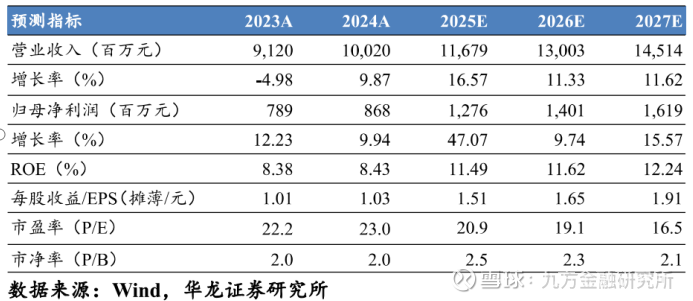

4)盈利预测及评级

公司在先进电子材料、新能源电池材料及生物质精炼等方向取得显著进展,形成传统业务稳中有进、高端材料快速放量、新兴项目减亏向好的良性发展格局,预计公司2025-2027年归母净利润分别为12.76/14.01/16.19亿元当前股价对应2025-2027年PE为20.9/19.1/16.5倍,公司为具有较强综合竞争优势的合成树脂产品供应商,酚醛树脂及呋喃树脂产销量位于国内首位,世界前列,能够充分利用产业链优势协同进行技术研发和市场拓展,首次覆盖,给予公司“增持”评级。

图表2:盈利预测与财务指标

二、技术面信号

圣泉集团是“芯片封装、PCB关键材料以及新能源电池负极材料”的概念股,近1年公司跟随AI与新能源革命,凭借PPO等低介电树脂和多孔碳材料成功切入高增长赛道,股价顺势上升(优于大市),阶段性底部逐步抬高且股价屡创新高!当下流通市值200多亿左右且十大流通股东中有众多社保基金和公募机构的身影,深受游资和主力的喜爱,易炒作;技术面上,近期在新一轮趋势平台上放量震荡,各周期均线呈多头排列向上,股价有望一触即发。点击此处立即解锁“启动点“!

风险提示:

原材料价格波动、行业竞争加剧、新产能建设投产进度不及预期、汇兑风险、经济大幅下行等。

参考资料:

20250820-华龙证券-圣泉集团-产品放量带动净利同环比增长,拟布局新能源电池材料

【免责声明】本文观点由九方智投顾钱栋编辑整理(登记编号:A0740624100008)。以上内容仅供您参考和学习使用,不作为买卖依据,据此操作风险自负!投资有风险,入市需谨慎。