氢能源:能源革命下半场聚焦非电领域脱碳,主线成长可期

【摘要】

能源革命下半场聚焦非电领域脱碳,风光制绿氢氨醇是核心路径,市场对氢的认知存在巨大预期差。

绿醇在船舶的应用仅为绿氢率先应用的环节之一,一旦商业模式跑通,将直接带动绿氢产业规模化发展,绿氢在交通、化工、冶金等其他多个领域的发展渗透率将快速提高,带来多重投资机会,如绿醇生产商、绿氢设备、燃料电池等领域。

在总书记提出“到2035年我国风电光伏总装机力争达到36亿千瓦”和全球脱碳进程加速的大背景下,我国“十五五”期间新能源与绿氢氨醇产业有望实现更高程度的协同发展。

事件:美股氢能板块大涨,全球氢能板块共振。

普拉格能源(PLUG.US)股价创年内新高,公司实现规模化交付电解槽且财务数据好转,在美国政府财政政策支持以及数据中心电力需求缺口高的背景下,将迎来底部估值重估。

10月1日,公司宣布向葡萄牙领先的综合能源公司Galp交付了其首个10兆瓦(MW)GenEco电解槽阵列,将交付至Galp的锡内斯炼油厂——欧洲最大的质子交换膜(PEM)氢电解槽项目所在地。该项目是普拉格能源在全球范围内最大的项目,每年将生产多达15000吨的可再生氢气,替代锡尼什炼油厂目前使用的20%的灰氢。

公司此次与Galp的合作也印证了规模化氢能应用已经成熟,该系统将成为欧洲炼油行业以及更广泛能源行业的典范。在之前市场普遍关心的财务状况方面,普拉格也迎来了改善:二季度收入同比增长21%,主要由燃料电池技术和电解槽平台需求增长贡献,尤其公司的电解槽收入表现出色,销售额同比增长三倍,占整体收入的25%;同时,公司二季度的运营和投资现金使用也同比减少40%,实行了严格的财务管控。若普拉格能按计划在2026年上半年投产前交付完整订单,带来持续的财务改善,将进一步推动估值重估。

普拉格作为全球电解槽龙头,财务状况的持续改善也侧面印证了全球氢能行业的底部反转在即。

美国强力支持氢能行业发展

美国支持政策方面力度超预期,为普拉格等相关企业注入了强心剂

财政部16.6亿美元贷款,以及美国总统特朗普签署的“大而美”税收和支出法案令人意外地将针对清洁氢生产税收抵免的时间延长了2年、至2028年1月1日,即延续拜登IRA法案中规定的“生产1公斤清洁氢可以获得0.6-3美元/公斤的税收减免”,该政策原本2025年底到期。

参议院的税收优惠延长,不仅为普拉格提供了直接的财务支持,也间接提升了企业在新能源领域的竞争优势和市场认可度。而且包括埃克森美孚在内的多家大型石油公司也开始支持这项税收政策,氢能也正在逐步获得传统能源巨头的关注和投资。

美国的云计算和数据中心的指数增长也为普拉格、BloomEnergy等提供了巨大的市场机会

数据中心需要大量可靠的电力,通常位于电网容量已经受到限制的地区,带来了美国电力价格的上涨和分布式发电电源的机遇。如果美国电价持续上升,绿色氢能的价格竞争力将日益增强,从而推动其更广泛的应用。

此外,燃料电池同行BloomEnergy通过与Oracle的合作,展示了燃料电池供电的可行性,未来若普拉格针对数据中心能源市场发展,将迎来进一步的发展。

BloomEnergy假期期间股价创新高,再获数据中心电源合作,进一步夯实SOFC在美国电力缺口巨大下的发电电源地位,破除之前外资做空报告恐慌情绪。

近期,BFC电力公司(BFCPowerLLC)向怀俄明州环境质量部提交了一份申请,该申请寻求批准在怀俄明州拉勒米县建造一座使用BloomEnergy燃料电池的发电厂,容量高达900兆瓦。根据申请文件,该拟建发电厂将支持Crusoe与Tallgrass合作开发的1.8吉瓦数据中心。如获批准,建设工作将于2026年开始,此申请直接证明了BloomEnergy在数据中心用户侧市场中不断增长,破除此前看空报告中对公司订单持续性的质疑。在美国电力需求缺口巨大且迫切性高的背景下,仍然持续看好并持续推荐此方向。

能源革命下半场氢氨醇不可或缺

能源革命上半场是以电力脱碳作为主战场,大力发展风光储等电源侧,下半场的主战场将向非电领域脱碳转向。

一方面,通过可再生能源电力制氢/氨醇,可实现电力的消纳,进一步带动风光储需求上修;

另一方面可解决非电领域的脱碳:化工、交通、冶金等。

在目前风光储设备均已大幅降本及免除过网费的情况下,绿氢的平价可以说是近在眼前,行业将迎来重大发展机遇。受到欧盟碳市场和IMO政策的影响,绿色甲醇在船舶的应用将成为绿氢下游率先打开应用市场的环节之一,一旦商业模式跑通,将直接带动绿氢产业规模化发展,绿氢在交通、化工、冶金等其他多个领域的发展渗透率将快速提高,带来投资机会。

我国支持政策频出

国家能源局局长王宏志署名文章《以更大力度推动我国新能源高质量发展》指出,对于“十五五”新能源发展,提出“以发电利用为核心、以非电利用为突破、以集成发展为抓手、以协同发展为支撑、以高效发展为驱动”。

在非电利用方面——“加大力度推动风光制氢取得一定规模突破”、“重点向绿氢冶金、绿色合成氨、绿色甲醇、绿色航煤等方向延伸绿电制氢产业链和价值链,形成新能源产业新增长点”。

回顾国内政策体系,对绿氢氨醇产业发展早已开始布局。

顶层规划层面:2022年发布我国首个氢能发展规划——《氢能产业发展中长期规划(2021-2035年)》,正式将氢能定位为能源体系的重要组成部分,提出“探索开展可再生能源制氢在合成氨、甲醇、炼化、煤制油气等行业替代化石能源的示范”。

本周发布的《石化化工行业稳增长工作方案(2025-2026年)》也表示:开展非粮生物基材料典型案例征集推广,推进绿氨、绿醇在船用燃料市场应用,加快完善绿色产品认证等。

近期多项政策开始向绿氢氨醇的应用导向,包括鼓励绿电直连、强调就地消纳,以金风科技和吉电股份等为代表的风电和能源企业纷纷下场加大投资并建设相关项目,发展趋势明晰。

驱动因素层面:国内碳市场覆盖范围扩大。2025年3月,生态环境部印发《全国碳排放权交易市场覆盖钢铁、水泥、铝冶炼行业工作方案》,对碳排放权交易市场扩围。按照规划,石化、化工、建材、造纸、航空等高排放行业也有望逐步纳入碳市场。其中化工领域合成氨/甲醇、航空领域燃料等可通过绿氢氨醇实现降碳。

落地路径层面:政策正在推动绿氢氨醇产业走向规模化应用,2024年12月多部委联合发布《加快工业领域清洁低碳氢应用实施方案》,提出“大力发展氢碳耦合制绿色甲醇、积极推动氢氮耦合制绿色合成氨”,“到2027年清洁低碳氢在冶金、合成氨、合成甲醇、炼化等行业实现规模化应用”。同时绿电直连政策亦支持绿氢氨醇项目发展。

多省市发布氢能高速过路费减免政策,燃料电池汽车场景迎来突破

2025年是示范城市群政策的最后一年,也是氢能中长期规划的第一个结算时点,城市群扩容、补贴下发等政策将加速燃料电池车量的释放,后续相关接续性政策也将陆续出台。

绿色航运政策推动甲醇船需求高增,打开绿色甲醇应用市场

2025年4月,IMO通过了全球航运业首个法律约束性净零排放框架,2025年10月将正式提交法案,通过后预计2027年正式生效。订船时间需提前约2年,对应从下半年起甲醇船舶需求将规模化起量。

从目前订单看,共300艘甲醇燃料船舶将陆续投运,带动绿醇680万吨。中长期看掺混10%以上绿醇,2030年全球绿醇需求量将超4000万吨。目前绿醇产能供给仅小几十万吨背景下,迎来供不应求窗口期机遇。率先落地项目、与绿色甲醇船东合作的绿醇生产商弹性最高,能够获取高额收益。

电解槽设备受益下游绿氢需求提升带动

各大绿醇项目的建设周期在1-2年,为匹配绿色甲醇船的运营周期(2027年IMO净零框架政策生效),预计2025年下半年起,存量备案但未开工绿氢氨醇项目将加速动工,带动上游制氢设备商的需求爆发。

此外,其他领域绿氢渗透率的提高将进一步带动绿氢设备需求量的提升,设备环节弹性高。招标倾向于央国企下属及相关合作企业,重点关注已具备项目经验的设备企业。

小结

脱碳需求落地确立了绿色燃料产业发展的前提,供给侧规模化发展则为需求加速扩张创造了可能。在此逻辑下,我们认为“十五五”期间绿氢氨醇产业有望迎来更多政策支持,绿色甲醇产业空间或将进一步打开,抢先布局绿醇供应赛道的企业有望迎来产业发展红利期。

可重点布局绿氢氨醇、燃料电池十五五规划方向:绿醇生产商、绿氢设备、燃料电池等方向。

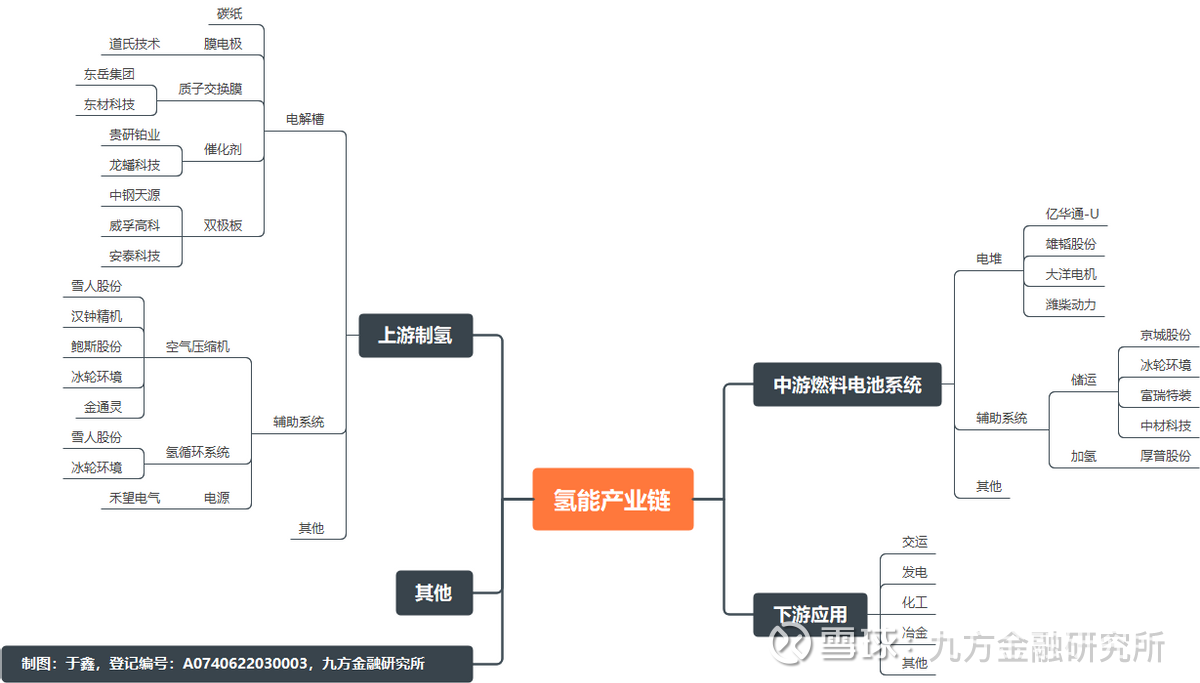

氢能源产业链梳理

来源:九方金融研究所整理

参考研报

20250928-华源证券-大能源行业2025年第39周周报:8月新能源新增装机续降,非电利用有望助绿氢氨醇获政策进一步支持

20250928-国金证券-电力设备与新能源行业研究周报:能源革命下半场聚焦非电领域脱碳,绿氢氨醇从主题走向主线

免责声明

本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。

未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。

本报告由研究助理协助资料整理,由投资顾问:于鑫(登记编号:A0740622030003)撰写,本报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。