机构新动向:汽车行业关注度跃居首位,新乳业获上调评级

本期(2025.12.06——2025.12.12)机构共调研173家上市公司(上期调研290家),数量环比继续大幅下降。

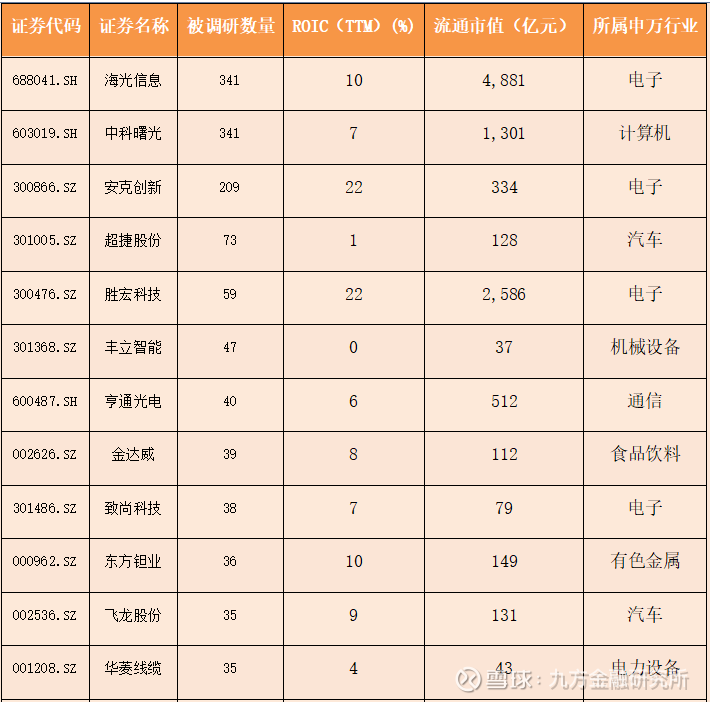

聚焦机构本周调研的公司,中科曙光、海光信息调研总数居首,均有341家机构参与;其次为安克创新,有209家机构参与。

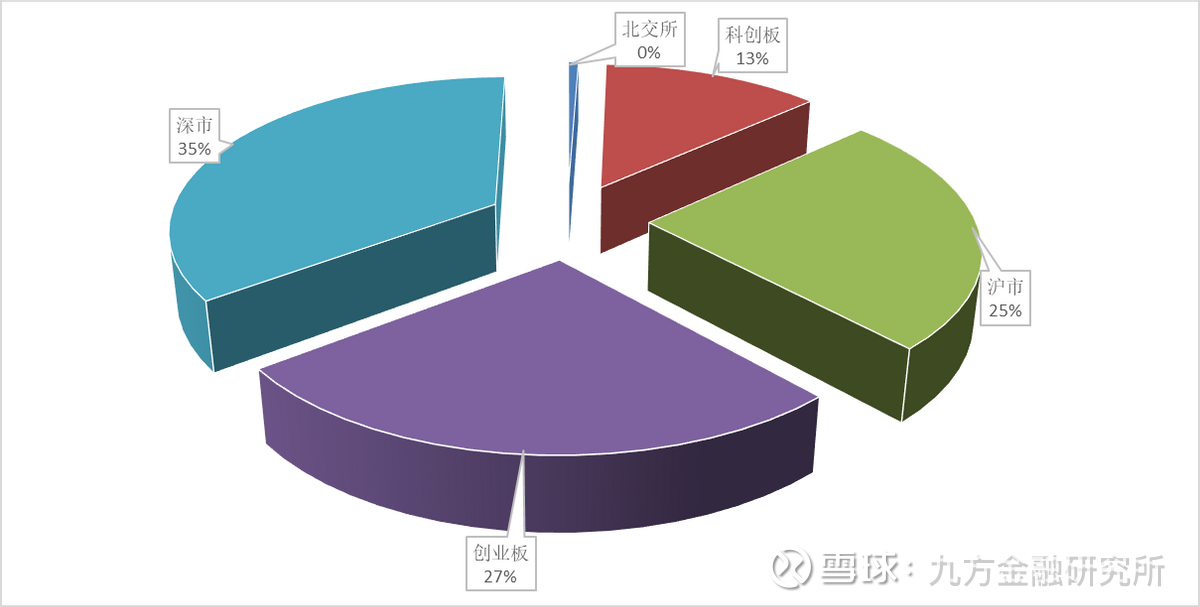

受调研标的市场分布

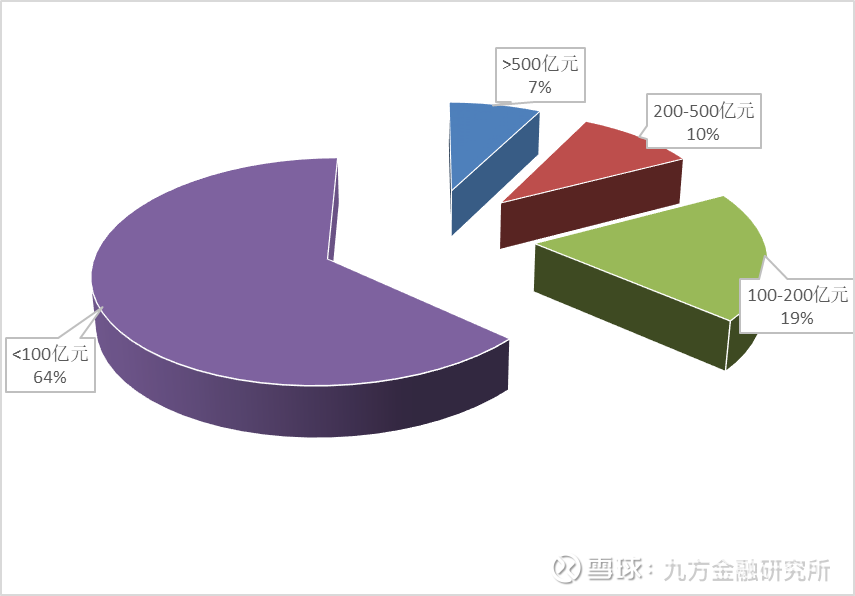

受调研标的流通市值分布

图片来源:ifind,九方金融研究所

12月10日,海光信息、中科曙光公告终止本次两公司的重大资产重组。相关事项受到机构及资本市场广泛关注,结合两家上市公司的《投资者关系活动记录表》,尽管重组终止,海光与曙光仍将在保持上市公司独立性基础上深化协同:海光聚焦CPU、DCU芯片,已确立国内核心芯片领导地位;曙光深耕互联、网络、调度、软件、算力服务及存储、液冷领域,处于国内领先水平,双方将共同构建完整算力产业链。

未来中科曙光将持续完善“芯片-服务器-液冷-算力服务”全链条布局,依托全球化与生态协同,助力国产算力产业突破西方封锁,参与国际竞争。

未来海光信息系将全部资源集中于芯片设计迭代,持续推进C86架构的自主优化、DCU芯片与国际竞品的性能对标,在全栈能力上,海光信息仍将围绕互联总线与上下游厂商合作,全面打造GPGPU全栈产品。未来海光信息将继续作为独立芯片供应商,为整个国产服务器行业提供核心算力芯片,推动国产算力产业链的多元协作与良性竞争。海光信息将保持芯片研发的专注度和技术迭代速度,同时,拓展芯片商业化渠道,与服务器厂商合作,进一步扩大芯片出货量。

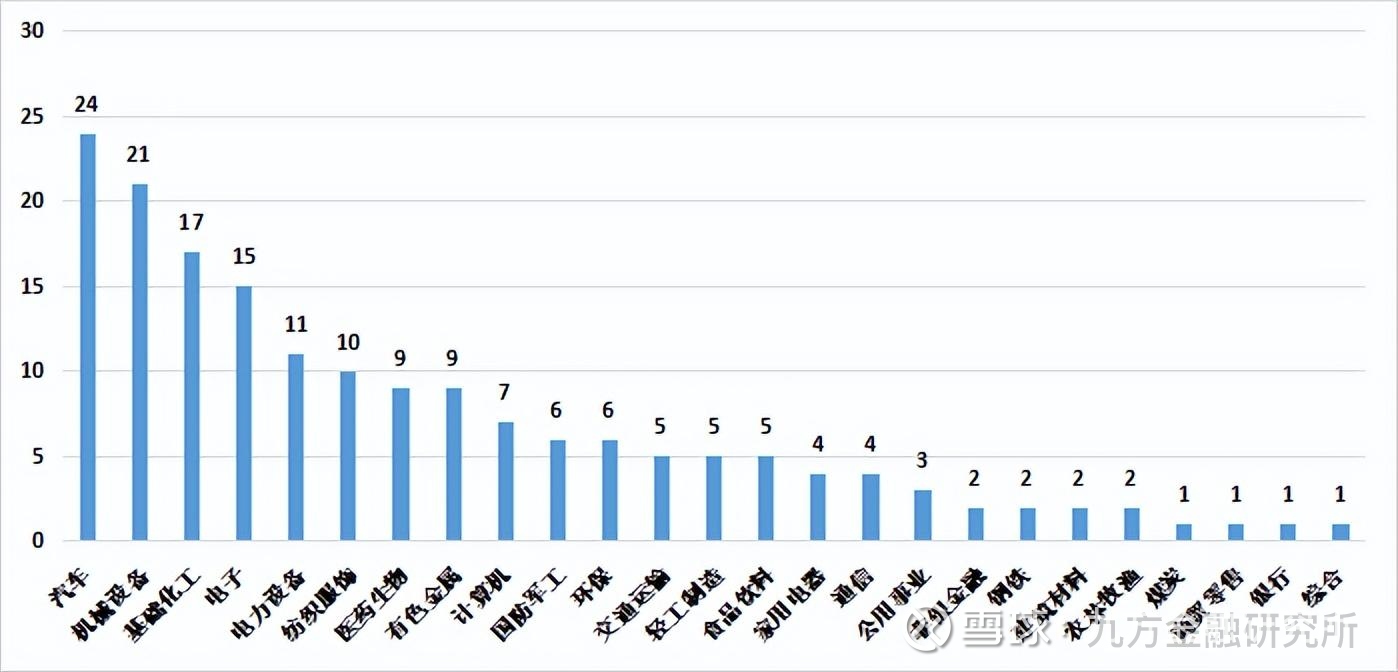

从行业分布来看,汽车行业关注度上升至首位,有24家上市公司接受调研;随后为机械设备行业,有21家上市公司接受调研。

汽车行业是今年以旧换新补贴政策的主要受益者。商务部数据显示,2025年前11个月汽车以旧换新超过1120万辆,占同期汽车总销量的52%。不过,根据乘联分会12月10日发布的数据,12月首周国内乘用车零售销量同比大幅收缩32.0%。

今年四季度以来,回落效应持续显现,10月汽车销量同比增速转负至-0.5%,11月进一步降至-8.2%,较前三季度9.1%的同比增速明显放缓,中国乘用车零售销量和批发销量在2025年均有望实现历史新高,强于市场在去年底的预期。

2026年,考虑到“以旧换新”补贴和购置税减免优惠退坡,汽车行业或将呈现更为复杂的格局。其中,上半年有望跑赢的方向包括:

出海景气延续、出海盈利弹性大的乘用车和商用车龙头企业;

自动驾驶加速渗透带来的头部智驾公司、上游产业链、L4公司的投资机会;

人形机器人的产业趋势,将继续为板块提供业绩和估值的双重驱动。

本周调研公司中,电子行业流通市值超百亿的包括长安汽车、潍柴动力、中国重汽、飞龙股份、万里扬、亚普股份、建设工业。

受调研个股行业分布

图片来源:ifind,九方金融研究所

最新机构首次关注股票方面,近5日共有27份研报对上市公司进行首次覆盖,新乳业、九洲药业、贵州轮胎、世华科技等获得明确的目标价格。

本周机构首次关注股票(节选)

图片来源:ifind,九方金融研究所

其中,新乳业获华泰证券“买入”评级,结合相关研报,看好公司持续聚焦低温乳制品,积极研发顺应市场口味的新品,加快下沉市场的区域渗透,发力DTC渠道的同时,积极拥抱山姆会员店等新兴渠道,以“鲜”为本,持续深耕。主要内容梳理如下:

低温奶加速渗透,差异化定位创造溢价,平衡价值与成本

当前我国低温奶行业正加速渗透,据欧睿,24年市场规模达418亿元,2022-24年CAGR=1.4%,在液态奶中渗透率提升至12.1%。

行业格局相对分散,2023年伊利/蒙牛在低温鲜奶和低温酸奶中的合计市占率分别为28%/36%(低于伊利与蒙牛在常温白奶/常温酸奶行业的合计市占率87%/83%),区域型乳企凭借区域优势持续寻求全国化发展。

商业模式上,产品端依赖新品研发满足消费者对口感与功能的需求;渠道端则趋向近场化,线上/新零售/送奶入户等渠道的重要性上升,对企业响应速度与精细化运营提出更高的要求。

盈利方面,低温奶凭借“新鲜&健康”的定位可实现溢价,但该溢价需覆盖较高的供应链、运输及货损等成本,企业利润水平体现其精细化管理能力。

公司“三鲜鼎立”战略升级,泛全国化低温乳企先行者

公司作为泛全国化布局的低温乳企先行者,在产品创新、渠道拓展、奶源布局、冷链建设、区域品牌力打造等核心领域具有独到优势。

产品端,公司坚持“鲜酸双强”战略,推动唯品(低温鲜奶)与活润(低温酸奶)向十亿级大单品迈进,并通过多元化产品组合持续提升市场份额。

渠道端,DTC模式贡献主要增长,公司计划至27年将DTC渠道的收入占比提升至30%以上,并通过形象店、小程序“鲜活go”及与山姆/盒马等渠道合作,优化全渠道布局。

供应链方面,公司依托西南、华东、西北等多地的奶源布局支撑全国市场的冷链供应,并通过约10%的原奶外部采购灵活控制成本,为公司的“鲜”战略提供可靠且坚实的保障。

战略规划高瞻远瞩,持续精进核心业务

根据公司《23-27年战略规划》,新乳业目标实现规模双位数复合增长,并力争在27年达成净利率翻倍至7.8%+的目标。

收入端,公司依托自有菌种库建设加速产品创新,在巩固低温鲜奶与低温酸奶优势的同时、拓展低温乳酸菌饮品等新品,并凭借奶源与冷链优势推动国内市场下沉,公司已开始规划东南亚等区域的出海进程、以打开市场空间。

利润端,此前公司毛利率提升更多受益于原奶成本红利,后续有望持续受益于产品结构优化及经营效率提升(如退损率降低等),同时伴随行业价格竞争趋缓,公司有望通过控制营销与财务费用、提升运营效率,从而推动净利率倍增目标超额实现。

近5日有9家公司获得券商调高评级,英科再生、海光信息获得明确目标价位。

本周机构调高评级的股票

图片来源:ifind,九方金融研究所

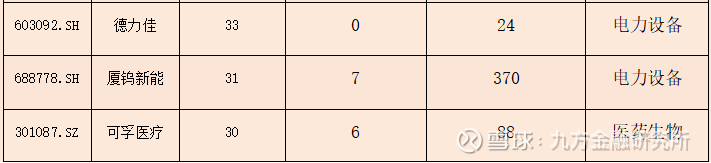

附表:被调研数量大于30的公司列表

参考研报:

20251209-华泰证券-新乳业-“鲜”壁垒助力低温乳品龙头再向上

免责声明

本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。

未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。

本报告由研究助理协助资料整理,由投资顾问:于鑫(登记编号:A0740622030003)撰写。本报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。