特高压龙头研发成果全球领先!已放量突破或加速上攻?

九方金融研究所

· 上海

大家好!今天,策略哥来给大家拆解一只“现金流改善,“业绩符合预期,合同负债同比增长46.32%”—平高电气的基本面逻辑与技术面逻辑,以便给大家提供一种个股的分析思路。

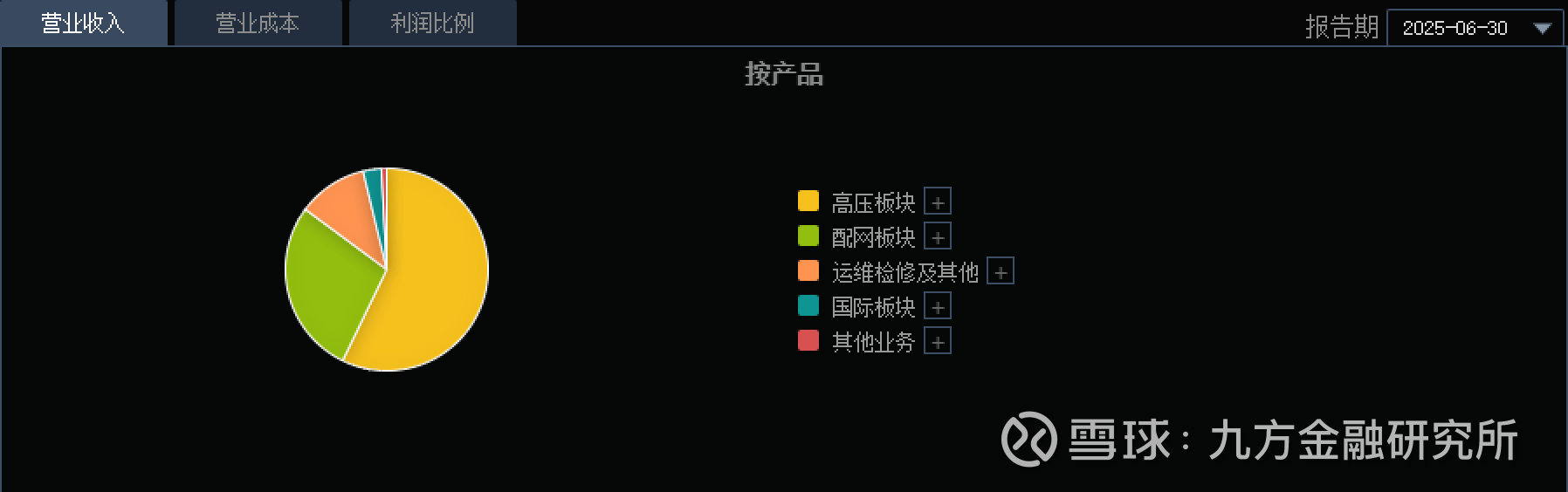

图表1:公司主营业务构成

资料来源:同花顺iFinD

一、基本面投资逻辑

1)平高电气是中国电气装备行业的重要企业

平高电气公司,全称河南平高电气股份有限公司,成立于1999年7月12日,是平高集团有限公司控股的上市公司,股票代码为600312。该公司是中国电气装备行业的重要企业,专注于高端电力装备的研发与制造,具备国家级高新技术企业的资质。平高电气在行业内享有良好的声誉,曾获得多项荣誉称号,如全国五一劳动奖状和中国机械工业100强企业等。

2)三季报业绩解读

公司发布2025年第三季度报告。2025年前三季度实现营收84.36亿元,同比增长6.98%,实现归母净利润9.82亿元,同比增长14.62%,扣非归母净利润9.77亿元,同比增

点击查看全文