【行业研究】氨纶行业是否到底了?

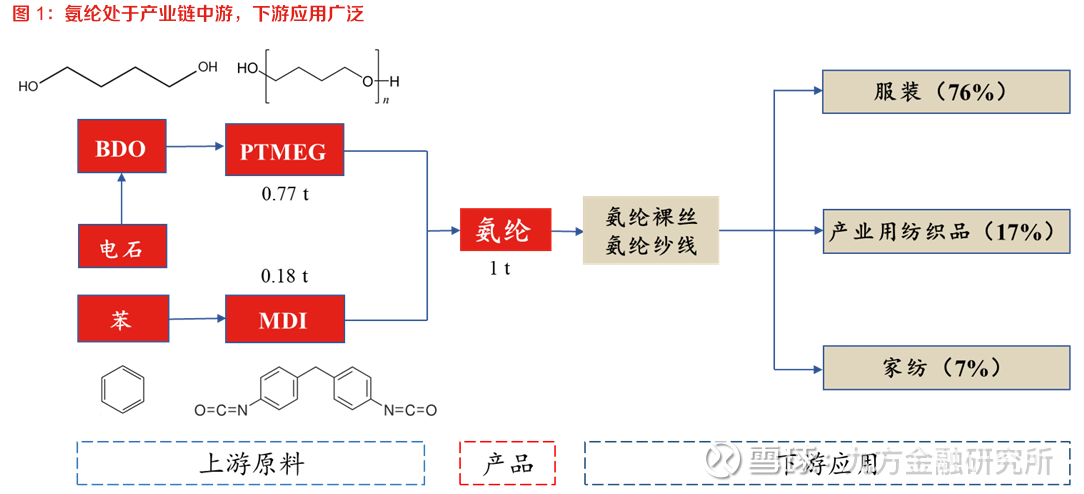

氨纶是性能优异的弹性纤维,下游应用广泛。氨纶是一种具有优秀弹性的合成纤维,可拉伸至原长度的5-8倍并迅速恢复,具备高耐磨性、耐化学腐蚀性及良好的耐汗液、油脂性能。其核心价值在于提升纺织品的贴合性、舒适性与功能性。织物中3%的氨纶纤维足以改善织物弹性和保持形状,因此通常对弹性需求越大的服装中氨纶含量越高,高性能服装(如泳衣、健身裤等)中最高可达30%。氨纶被广泛应用于内衣、袜子等、运动服、泳衣、紧身衣等、休闲衣物、卫生医疗用品等、家纺用品等和内衣蕾丝、衣物松紧口等。

氨纶产业链

氨纶行业供给端情况

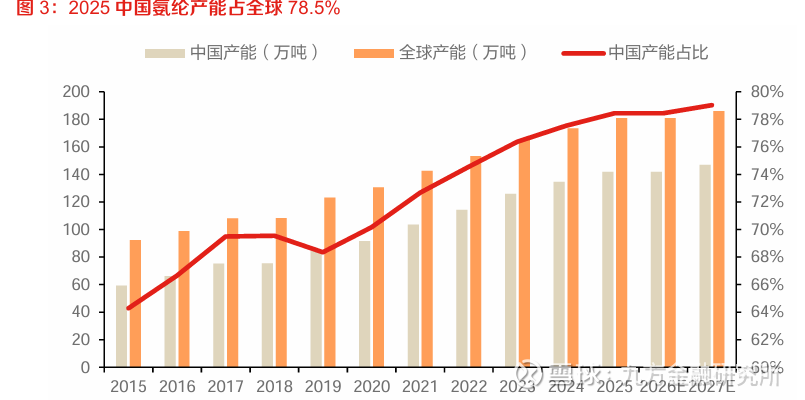

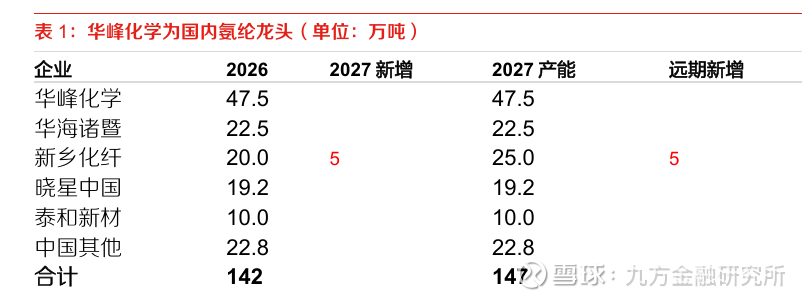

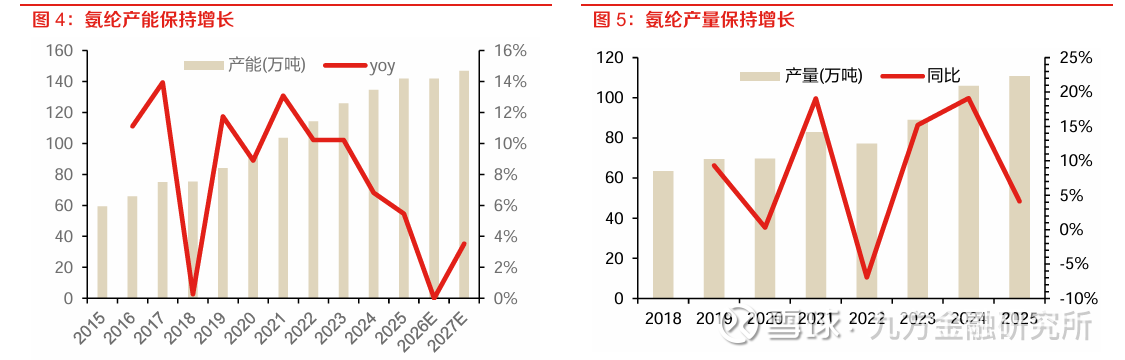

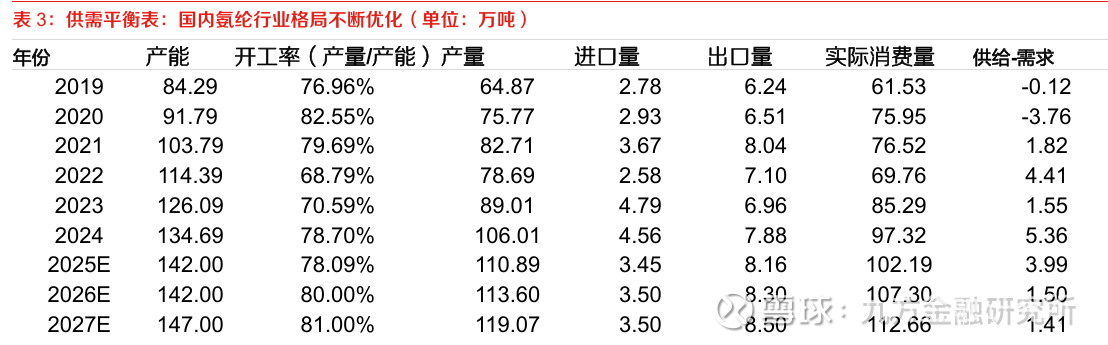

中国大陆的氨纶产业迅速发展,生产技术的进步和应用领域的扩大,国内氨纶行业步入了高速成长期,中国的氨纶产能全球占比逐步提升。2015年至2025年,国内氨纶产能从59.39万吨,扩产至142万吨,产能CAGR10为9.11%。2015年至2025年,国内氨纶占全球氨纶比重由64.30%提升至78.5%。华峰化学为行业龙头。产能:国内氨纶产能保持增长,行业2015年产能为59.39万吨,截至2026年1月总产能扩张至142万吨,其中华峰化学47.5万吨为行业龙头(华峰化学重庆差别化氨纶项目已于2025年底试生产)。华海诸暨、新乡化纤、晓星中国等产能规模靠前。产量:氨纶产量保持增长,由2018年64万吨,增长至2025年111万吨,产量CAGR7为8.27%。

氨纶产能情况

我国氨纶企业主要产能情况

氨纶产能/产量情况

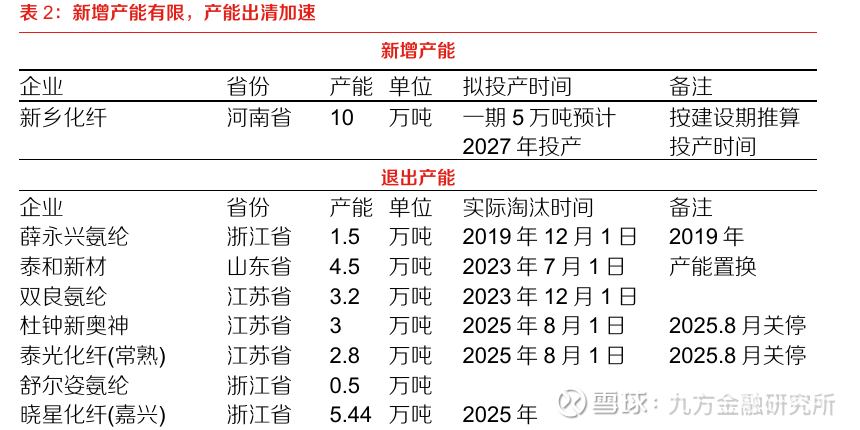

国内份额向龙头集中。2015–2025年,本土CR5产能份额从52.94%跃升至83.94%;龙头华峰化学产能占比由15.15%提升至33.45%。晓星集团、新乡化纤等头部企业同步扩张,尾部中小产能占比收缩至16.06%。新增产能有限,落后产能加速退出。当前本土仅新乡化纤10万吨项目一期5万吨明确在建,根据建设时间预计2027年投产。根据百川盈孚,行业中小企业产能持续退出,浙江薛永兴1.5万吨于2019年退出。根据百川盈孚,行业自2023年5月后,毛利率长期处于负值,此背景下2023年后行业已有泰和新材山东4.5万吨、杜钟新奥神3万吨、泰光化纤(常熟)2.8万吨等产能关停。伴随小产能出清,5万吨以下产能占比从2015年47%回落至2025年16%,行业供给持续向龙头集中。

氨纶的产能新增情况

氨纶的需求结构

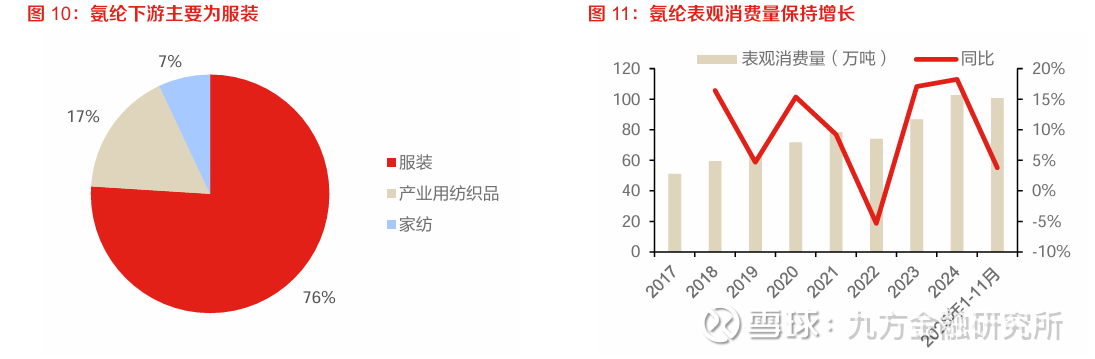

氨纶需求保持高速增长。从需求结构看,氨纶下游集中于服装(76%)、产业用纺织品(17%)、家纺(7%),其中服装作为核心应用场景,将支撑其需求持续拓展。氨纶用在服饰中主要给衣物提供弹性,主要被用于休闲服、牛仔裤、内衣、健美服、泳装和袜子等。氨纶凭借高弹、耐候等天然性能优势,对衣物弹性、耐磨等核心性能提升显著。由于运动及紧身服饰潮流,叠加氨纶价格下行,氨纶在下游渗透不断提升。

氨纶表观消费量除22年外均保持同比较高增长,2023/2024年,中国表观消费量86.84/102.7万吨,同比增长17.08%/+18.24%。表观需求量由2017年的51.0万吨,增长至2024年102.7万吨,CAGR7为10.51%。2025年1-11月,氨纶行业表观需求量为100.7万吨,同比增长3.79%,行业需求增速下滑主要系氨纶需求量基数变大,且氨纶在下游部分领域渗透有一定天花板,预计后续氨纶需求量仍保持温和增长。

氨纶的下游需求结构

氨纶的供需平衡表

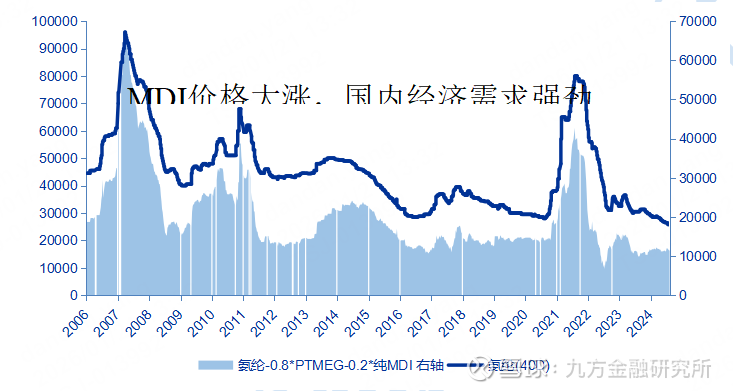

复盘06-07年和21-22年,我们可以发现氨纶的大涨行业,主要来自于供需两端的错配导致,06-07年因为国内经济增速超预期,导致原来MDI价格大涨,成本支撑下,需求增长也很快,氨纶价格从4万涨到10万。21-22年,氨纶价格从3万上涨到8万多,主要因素是疫情导致的氨纶企业停工停产,同时原油价格大涨导致成本支撑明显,需求稳步增长下,供需错配,导致了景气度的持续高企。因为21-22年巨大的景气度,带来行业暴利,吸引了头部氨纶企业大幅扩产,这是造成了本轮氨纶价格如此低的主要原因。

当下氨纶小企业基本处于严重亏损状态中,已经无力在扩产,中小产能逐步退出,就目前来看,华峰和新乡扩产结束在2025年左右,行业扩产也将进入尾声,预期届时氨纶的价格也将逐步复苏,行业有望进入盈利阶段。

氨纶价格趋势

参考研报

20260119-东方证券-氨纶行业深度:产能出清加速,氨纶行业景气有望改善

免责声明

本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。

未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。

本报告由研究助理协助资料整理,由投资顾问:杨凡雷(登记编号:A0740625080012)撰写。本报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。