汽零厂商开启全球化并加速机器人布局!此股或大有可为?

大家好!今天,策略哥来给大家拆解一只“25Q3业绩同环比提升显著,拟增资泰国工厂扩产”—精锻科技的基本面逻辑与技术面逻辑,以便给大家提供一种个股的分析思路!

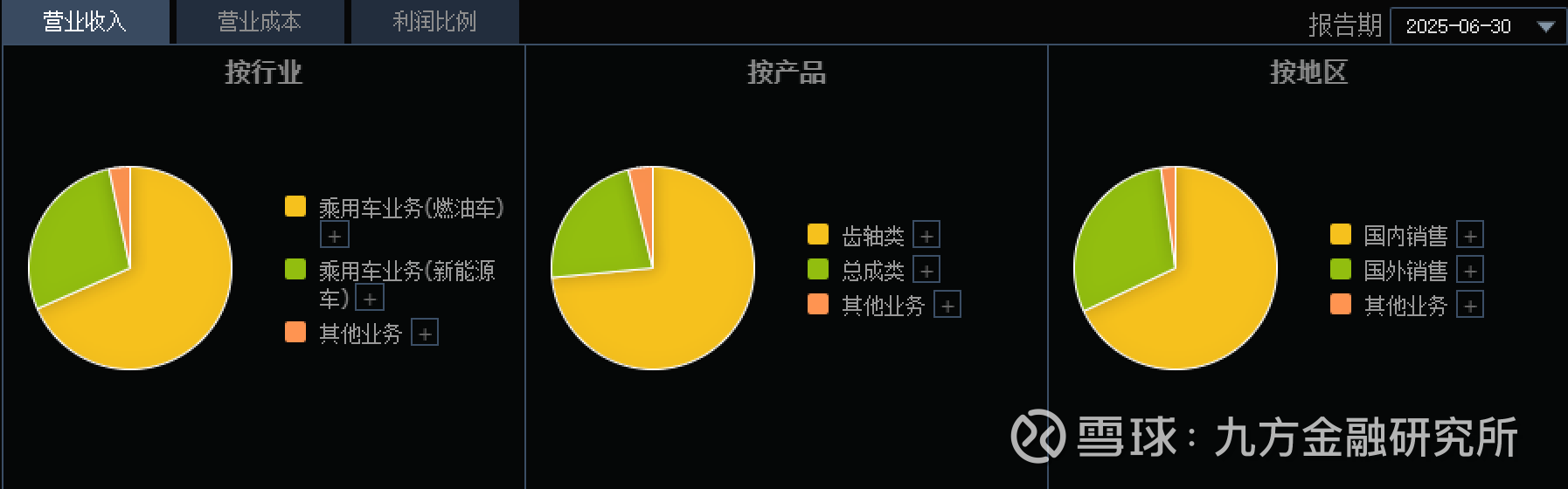

图表1:公司主营业务构成

资料来源:同花顺iFinD

一、基本面投资逻辑

1)精锻科技是国家高新技术企业、主营汽车精密齿轮,加速布局机器人

精锻科技股份有限公司的主营业务是汽车零部件、锻件及粉末冶金制品等制造、研发、销售;主要产品是汽车差速器锥齿轮、汽车变速器结合齿齿轮、汽车变速器轴类件、EDL(电子差速锁齿轮)、同步器齿圈、离合器驱动盘毂类零件、驻车齿轮、新能源汽车用电机轴、差速器总成、新能源车齿轴、铝合金轻量化零件、高端农业机械用齿轮。

2)公司三季报Q3费用率下降明显,净利大幅提升

公司发布2025年三季度报告。2025年Q1-Q3,公司实现营收14.92亿元,同比+1.67%;归母净利润为0.92亿元,同比-20.85%;扣非归母净利为0.64亿元,同比-31.73%。

其中,2025Q3营收为5.05亿元,同/环比分别+9.73%/+6.43%;归母净利润为0.31亿元,同/环比分别+38.94%/+53.25%;扣非归母净利为0.19亿元,同/环比分别+6.44%/+112.62%。

2025Q3公司期间费用率为15.85%,同/环比分别-2.19/-2.99pct。其中,销售/管理/研发/财务费用率分别为0.42%/8.96%/5.58%/0.89%,同比分别-0.54/+2.03/-0.31/-3.37pct。财务费用同比下降要由于可转债赎回利息减少和汇兑收益增加。

3)增资泰国工厂扩大产能,拟设立摩洛哥子公司

拟对泰国公司增加投资2.5亿元人民币以扩大新能源汽车及工程机械齿轴产能;拟在摩洛哥设立PPF(摩洛哥)子公司,首期投资不超过人民币7亿元,以摩洛哥辐射周边非洲、欧洲及美国市场。当前,公司新加坡、泰国、摩洛哥、日本、法国的全球布局已基本确立,向全球化精密齿轮供应商迈进。

4)前瞻布局机器人减速器,当前进展顺利

A)公司布局行星减速器赛道,2023H2开始推进研发工作,截至2024年11月已开发出相关样品;

B)2025年3月公司与工业机器人知名品牌天津爱码信成立合资子公司太平洋关节;

C)2025年6月3日以5000万元获得格蓝若智能机器人10%的股份,加快布局机器人关节、精密减速器、控制电驱动、丝杠等领域。

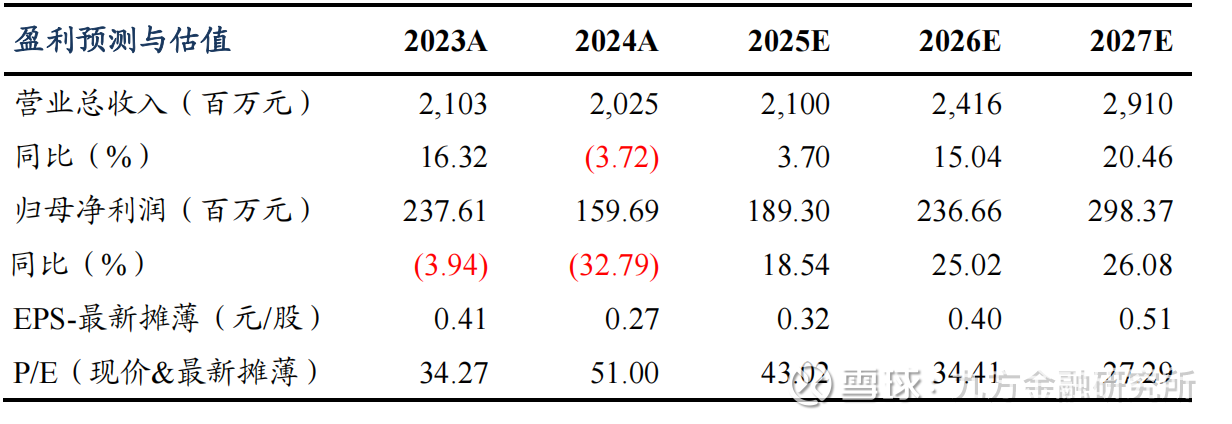

5)盈利预测及评级

东吴证券维持对公司2025-2027年归母净利润分别为1.89/2.37/2.98亿元的预测。当前市值对应2025-2027年PE为43/34/27倍,公司当前盈利能力环比改善显著,海外市场扩容在即,故维持对精锻科技的“买入”评级。

图表2:盈利预测与财务指标

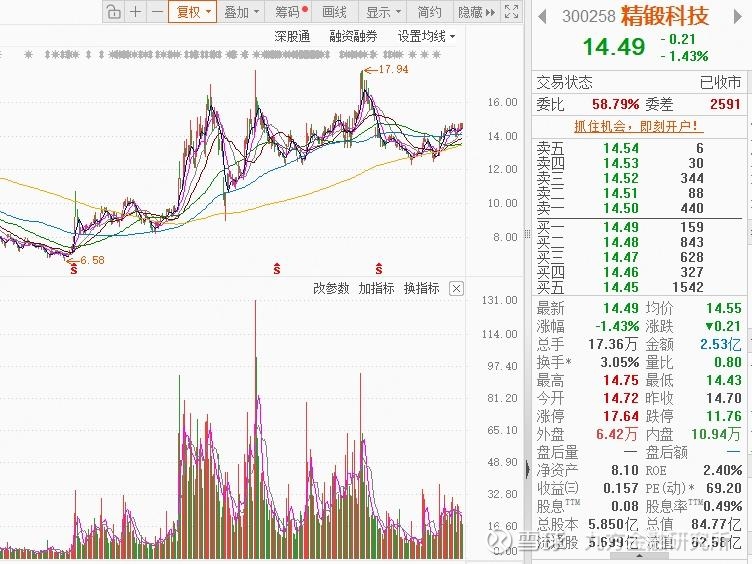

二、技术面信号

近1年多股价随机器人题材的炒作而震荡上升(优于大市),阶段性底部逐步抬高,市值仅100亿不到,十大流通股东中有众多养老、社保、公私募基金的身影,深受主力或游资喜爱易炒作;前期经历近3个月的中级调整,12月底以来,股价企稳反弹重拾升势,当下股价仍处于低估区间,股价站稳各周期均线之上且MACD向上靠拢,量价齐升,有望加速上攻。

风险提示:

新能源渗透率不及预期;产能爬坡不及预期;新业务拓展不及预期。

参考资料:

20251026-东吴证券-精锻科技-25Q3业绩同环比提升显著,拟增资泰国工厂扩产

【免责声明】本文观点由九方智投-投顾-顾钱栋编辑整理(登记编号:A0740624100008)。以上内容仅供您参考和学习使用,不作为买卖依据,据此操作风险自负!投资有风险,入市需谨慎。