【脱水研报】半导体设备细分龙头,固态电池和智能机器人第二成长曲线

摘要:固态电池设备获得多个订单。

看点一、半导体设备细分龙头,收购冠鸿智能注入成长动力。

看点二、半导体设备国产化方兴未艾,产能驱动增长确定性强。

看点三、布局固态电池干法设备。

看点四、智能物流方案供应商,乘东风布局智能工业机器人。

今天和大家讲解一只半导体设备+固态电池设备+人形机器人龙头-华亚智能。

正文

看点一、半导体设备细分龙头,收购冠鸿智能注入成长动力。

公司成立于1998年,上市前通过2002/2007/2017年三次技术升级逐步从低端钣金工厂成长为以半导体设备为核心、业务涵盖新能源、通用设备、轨交设备和医疗器械等多行业的高端精密制造平台型企业。

公司2024年收购冠鸿智能,基于其在智能物流系统、工业机器人制造和固态电池设备研发等领域的技术&客户积累,公司进入多元拓展期,发力固态电池设备以及智能机器人等新兴领域,打造第二/第三成长曲线。

冠鸿智能固态电池干法电极设备新业务逐步落地,公司盈利能力有望实现同比修复。

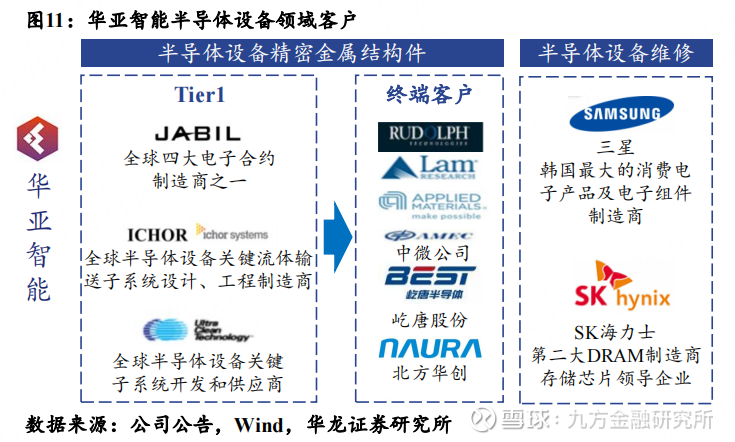

看点二、半导体设备国产化方兴未艾,产能驱动增长确定性强。

钣金件、金属件、腔体等机械类零部件国产化率相对较高,国内厂商除供应北方华创、中微公司等国内头部半导体设备厂商外,还有Materials、Lam Research等海外厂商,体现其在半导体设备机械类零部件细分市场较强的竞争力。

公司与超科林、捷普、ICHOR等知名半导体设备关键部件供应商建立了长期稳定的合作关系,终端配套客户包括AMAT、Lam Research、Rudolph Technologies等全球主要半导体设备制造商以及屹唐股份、北方华创、中微半导等国内知名半导体设备制造商。

看点三、布局固态电池干法设备。

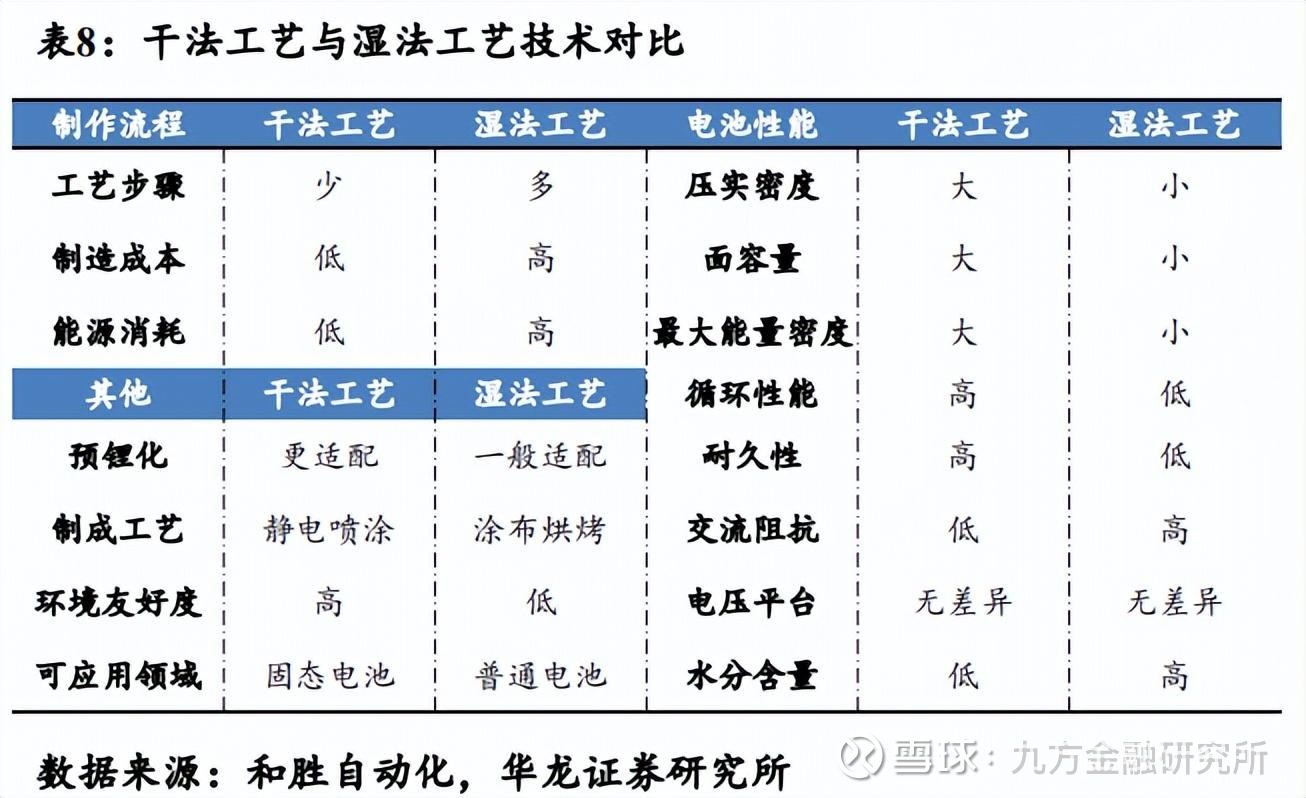

由于全固态电池采用全新的材料体系与电池结构,在锂电池制造前中后段的生产工艺均需调整,其中前段极片制造环节的核心变化是由湿法合浆和涂布技术转变为干法电极技术。

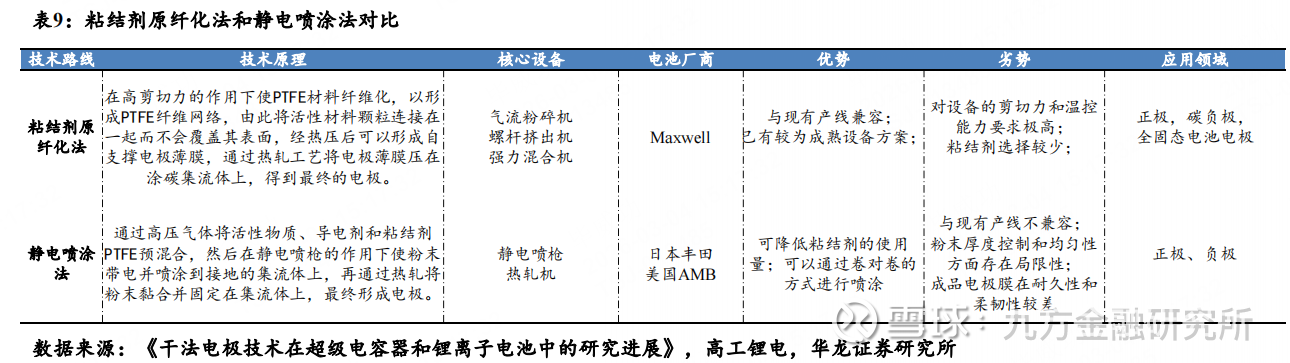

当前干法工艺主要围绕两条技术路线,即以特斯拉所收购Maxwell为代表的粘结剂原纤化法和以日本丰田、美国AMB为代表的静电喷涂法,粘结剂原纤化法可与现有产线兼容,在性能稳定性和可加工性上表现更优,目前设备端已有较为成熟的量产方案推出,已基本走通大规模生产路径。相较于仍处于实验阶段的静电喷涂法,粘结剂原纤化法有望逐渐成为主流路线。

冠鸿智能旗下干法电极设备已获得头部多家电池企业的测试验证,并成功斩获多笔订单,客户主要为锂电池生产企业;据高工锂电,公司固态电池量产线交付周期压缩至4个月以内。2025年6月,冠鸿智能与海希通讯签订全固态电池200MWh生产线项目协议,生产线安装预计于2025Q4启动。

看点四、智能物流方案供应商,乘东风布局智能工业机器人。

公司2025年5月成立专注于智能机器人的苏州超视界机器人公司,迈出发展智能工业机器人第一步。公司具备以下技术优势:

•自动驾驶算法积累。公司基于高精地图和SLAM算法、融合激光雷达等传感器的定位系统,具备智能工业机器人领域通用性;

•机器人高精度运动控制。公司二次校准工艺使用伺服运动控制算法等技术,可帮助机器人完成焊接、喷涂等工序中的高精度操作;

•机器人集群调度管理。公司具备AGV集群调度系统开发能力,自研调度系统可同时兼容百台以上AGV的运行调度。

风险提示:

宏观经济波动风险;半导体行业景气度回落;新能源行业景气度回落;工业机器人研发进度不及预期;固态电池规模化量产不及预期;上游原材料涨价;测算存在误差,以实际为准。

参考资料:

20251119-华龙证券-华亚智能-003043-半导体设备细分龙头,固态电池&智能机器人铸造第二/三成长曲线

免责声明:【九方智投-投顾-毕威功-登记编号:A0740623110008;以上代表个人观点,仅供参考,不作为买卖依据,据此操作风险自担。投资有风险,入市需谨慎】