油气价格上涨后,机械行业投资机会梳理

正文

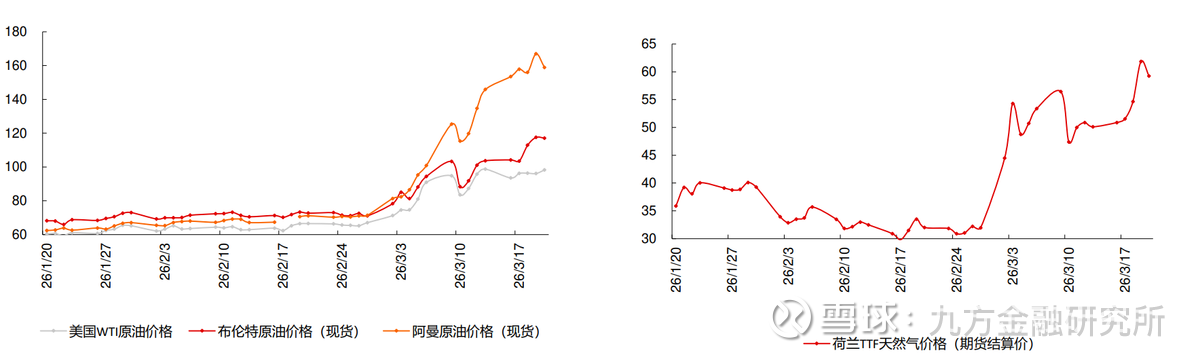

2026年3月以来,美伊冲突持续加剧,中东地区能源基础设施频遭袭击,全球对能源供应中断的担忧迅速升温,油气价格出现大幅上涨。欧洲基准荷兰TTF天然气价格一度收盘达约62欧元/兆瓦时;布伦特原油价格上涨至117美元/桶以上,阿曼原油价格更突破150美元/桶。

图:2026年美伊冲突导致全球原油价格大幅上涨(美元/桶),2026年美伊冲突导致天然气价格大幅上涨(欧元/兆瓦时)

资料来源:Wind,长江证券研究所

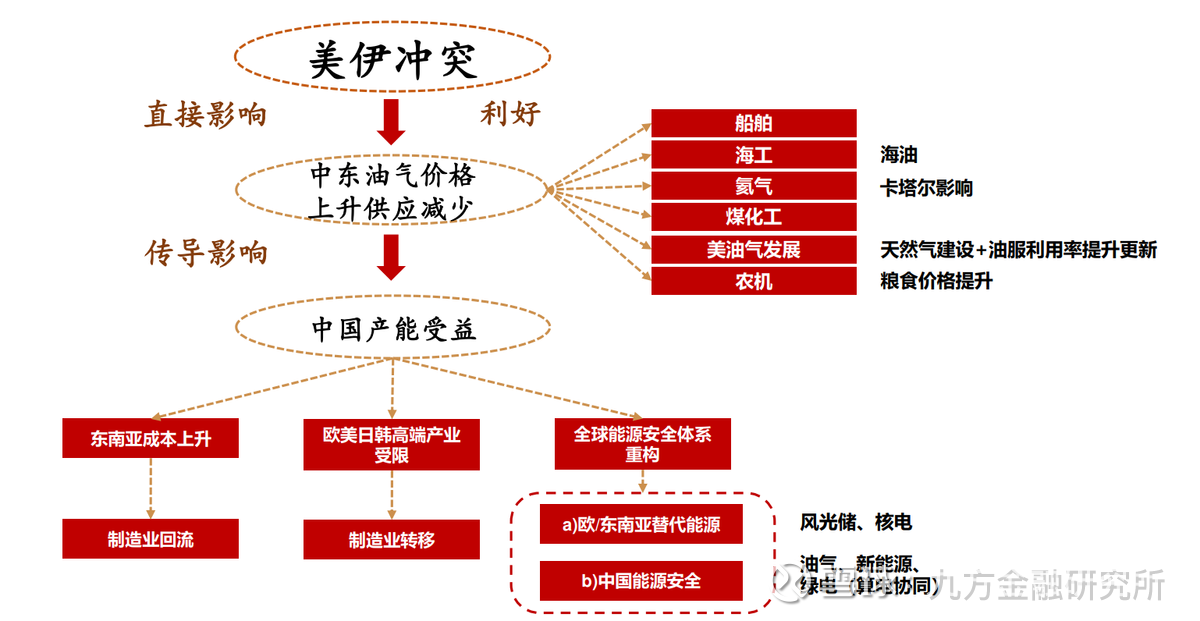

油气价格的大幅上涨通过直接影响与传导效应两条路径,对机械行业形成显著利好,主要受益方向涵盖船舶、海工、油气设备、燃气轮机、工程机械(出口端)及矿山机械等细分领域。

图:油气价格上涨之后,机械受益方向

资料来源:长江证券研究所

1、工程机械:国内周期向上,出口高景气延续

从国内看,短期波动不改周期向上趋势。2026年1-2月,我国挖机内销合计同比下滑9%,但这属于春节季节性扰动,整体周期向上趋势未改变。从结构看,非挖类设备延续25H2以来的恢复态势:装载机内销同比+11.5%、叉车内销同比+9.3%、汽车起重机同比+2.4%、履带起重机同比+30%。工程机械月均工作时长同比增长18.6%,下游开复工随春节后推进,内销回升趋势可期。

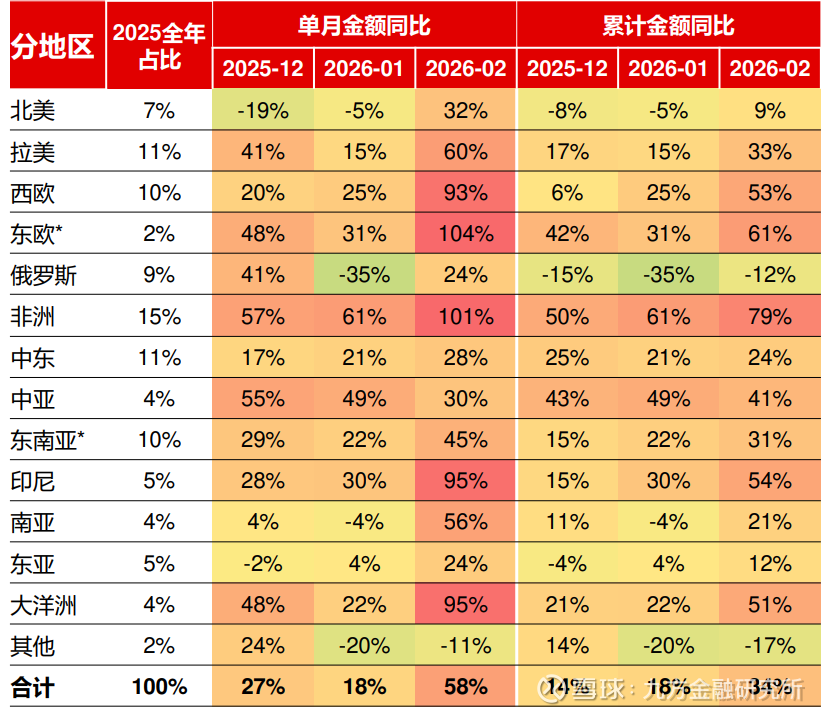

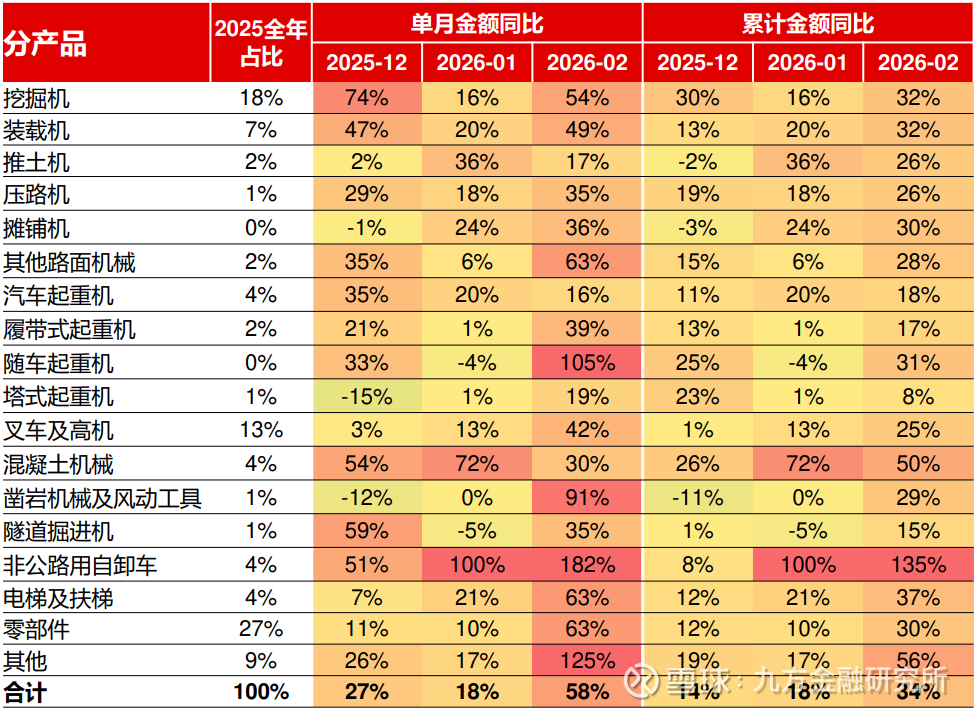

海外方面,资源品价格推动出口高景气。2026年1-2月,挖机出口量合计同比增长39%,超出市场预期。油气价格上涨直接推动非洲、中亚等矿产资源丰富地区的采矿投资,进而带动当地对挖掘机、矿用卡车、起重机等工程机械需求持续扩张。出口分品类来看,装载机出口+44%、叉车出口+22%、履带起重机出口+57%、高空作业平台出口+37%。从区域结构看,非洲出口增速达61%,中亚出口增速达49%。资源品价格持续走强背景下,国内企业全球竞争力提升,工程机械出口赛道景气有望持续。

图:我国工程机械出口分地区金额同比(海关,发货口径)

资料来源:海关总署,长江证券研究所(注:海关数据表示发货口径,月度间有所波动,仅供趋势参考)

图:我国工程机械出口分产品金额同比(海关,发货口径)

资料来源:海关总署,长江证券研究所(注:海关数据表示发货口径,月度间有所波动,仅供趋势参考)

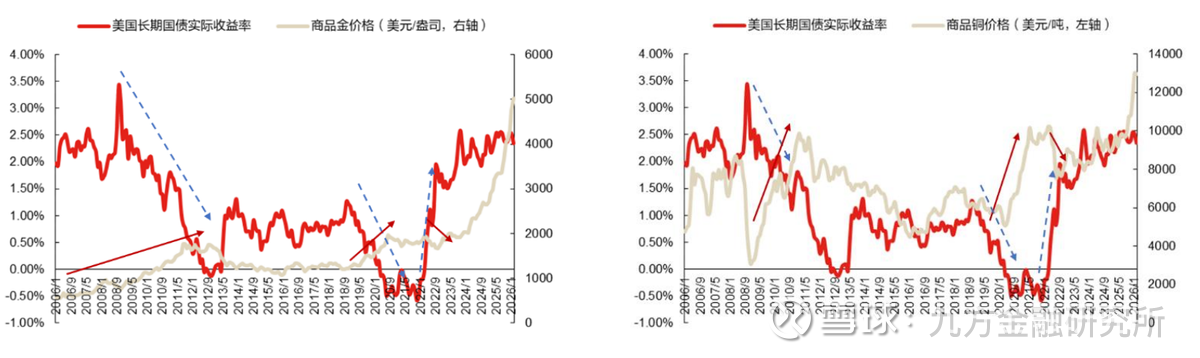

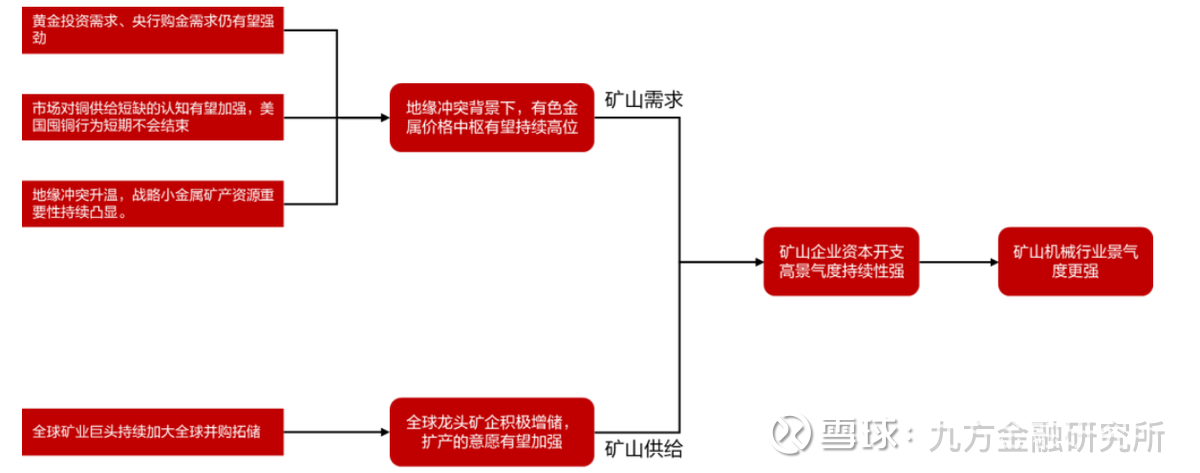

2、矿山机械:地缘政治扰动升温,景气度持续性更强

本轮景气上行逻辑更为深远。本轮矿山机械景气上行的核心驱动力在于逆全球化背景下地缘政治扰动持续加剧,有色金属价格中枢有望长期维持高位。这与以往纯依赖货币周期驱动的行情有本质区别,因而景气持续性更强。

图:商品金(上图)、铜(下图)价格受美联储降息周期影响

图:地缘冲突下,矿山机械的景气度更长

从有色金属价格看,价格中枢高位支撑矿山投资。其中:

黄金:2026年3月23日伦敦金收盘价约4407美元/盎司,2025年全球黄金矿山生产总维持成本(AISC)仅约1500美元/盎司,矿山开采经济性显著。全球央行购金意愿持续强劲,2024年全球黄金需求缺口约31.8百万盎司,预计2024-2029年复合需求增速达3.2%,而矿产量复合增速仅1.1%,供给约束持续。

铜:全球电气化转型和AI基础设施建设共同驱动铜需求快速扩张,荷兰国际集团预测2026年精炼铜供给缺口将扩大至60万吨(远超国际铜研究组织2025年10月预测的15万吨)。美国COMEX铜库存已超60万短吨,囤铜行为仍在加速,将持续对铜价形成支撑。

战略小金属:美国有16种矿产100%依赖进口、54种矿产进口依赖度超50%。地缘冲突背景下,各国愈发强调战略矿产供应链安全,战略小金属价值有望重估。

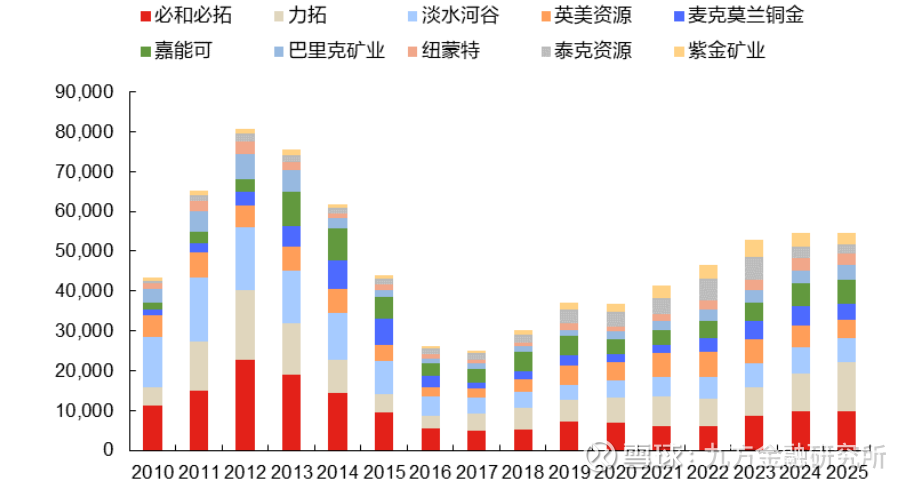

从资本开支看,全球主要矿业龙头资本开支自2018年起再次进入上行周期。必和必拓预计2026、2027财年每年资本及勘探开支约110亿美元;卡特彼勒预测2024-2030年间采矿业资本开支金额有望提升50%。2025年全球采矿业并购活动达到2010-2012年超级周期以来最强劲水平,贵金属并购交易额310亿美元(同比+4%),基本金属并购额457亿美元(同比+214%)。紫金矿业2028年矿产金产量指引上调至130-140吨。

图:全球十大龙头矿企资本开支处于上行周期

资料来源:Wind,东方证券研究所(注:图中单位为百万美元)

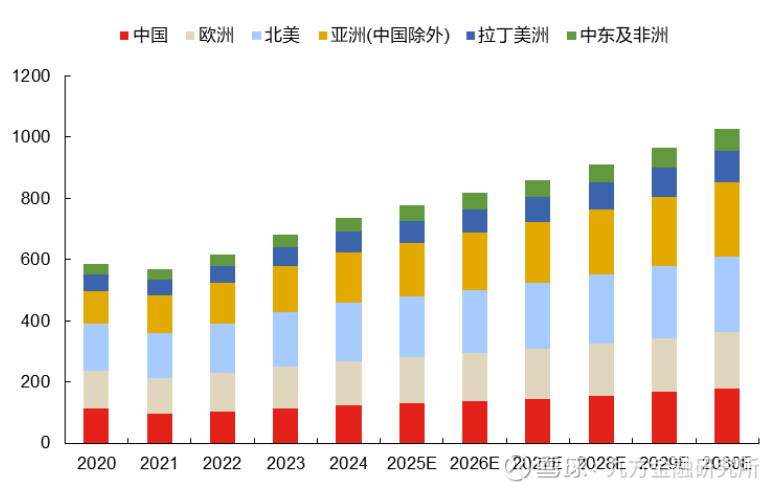

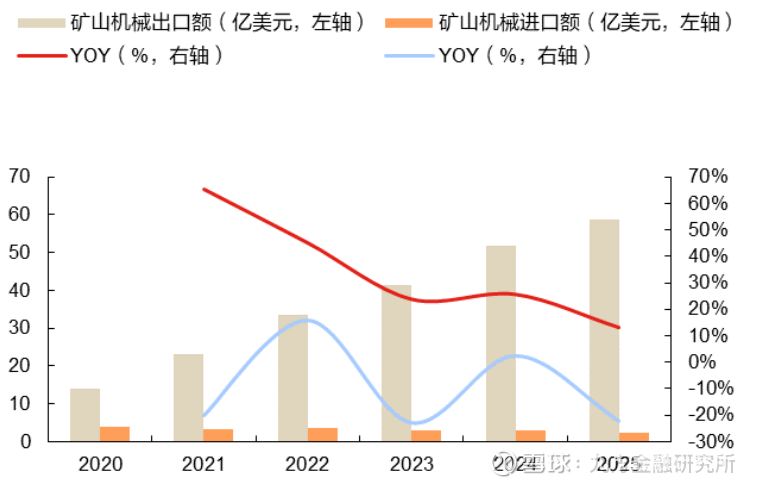

从出海空间看,国产矿山机械出海空间广阔。据2025年雅加达全球矿山设备制造商50强榜单,全球矿山机械前五强(卡特彼勒、小松、山特维克、安百拓、美卓)均为海外企业,CR5约55%。中国13家企业合计销售额仅约147亿美元,占比19.21%。随着国内矿企积极出海,国产矿山机械凭借性价比高、电动化优势,市场份额提升空间巨大。2025年我国矿山机械出口额为58.66亿元,同比+13%,2020-2025年5年复合增速约33.4%。

图:全球矿山设备市场有望保持较高增长(上),我国矿山机械出口额保持较高增速(下),上图单位为十亿元

资料来源:临工重机招股说明书,弗若斯特沙利文,观研天下,中国重型机械工业协会,东方证券研究所

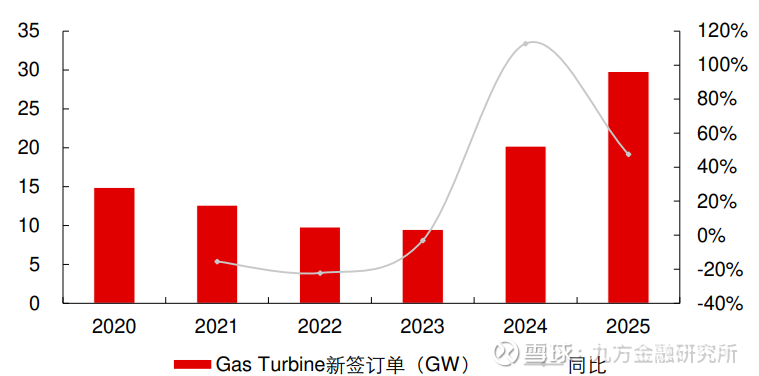

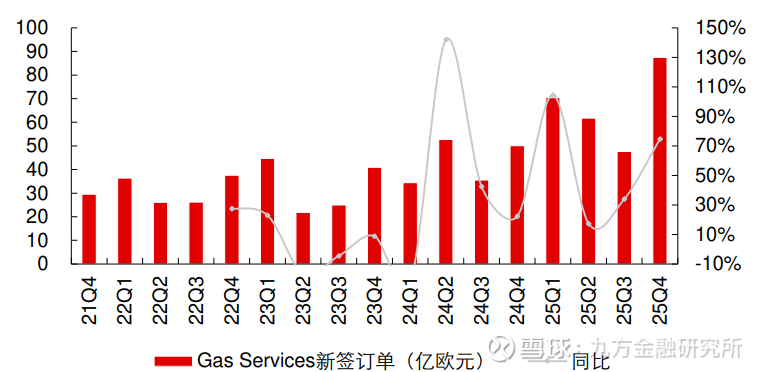

3、燃气轮机:AIDC缺电叠加油气上涨,双轮驱动需求爆发

全球AI算力需求爆发与能源供给紧张叠加,“北美缺电、海外缺人”成为当前最核心的产业矛盾,燃气轮机作为快速响应电源,成为AI数据中心建设的重要配套。典型案例包括:xAI已在Memphis及Southaven新基地部署高达460MW天然气发电装机;Nscale计划在美国西弗吉尼亚州部署1.35GW AI算力项目,由Caterpillar提供天然气发电机组支持,初期利用Caterpillar G3500系列供电,未来总功率可扩展至8GW以上,已成为美国首个获州政府认证的AI专用微电网项目。

从订单看,海外主机厂订单持续超预期。2025年GEV燃机新签订单同比增长48%,在手订单持续扩张;西门子能源Gas Services业务季度新签订单及在手订单同步稳步提升。贝克休斯于2026年2月与巴西国油(Petrobras)正式签署60个月服务协议,负责64台航改型燃气轮机(LM2500和LM6000型号)的运维,涉及约19艘FPSO及主要炼油厂。

图:2025年GEV燃机新签订单同比增长48%(上),西门子能源Gas Services业务季度新签订单稳步增长(下)

资料来源:GEV年度报告,GEV季度报告,SiemensEnergy公司财报,长江证券研究所

注:西门子能源财年为前一年10月至当年9月,已进行自然年度调整

此外油气价格上涨也将会加速海外天然气发电需求,国产燃机产业链有望迎来出海机遇。重点方向如:1)燃机产业链零部件(叶片、铸锻件、余热锅炉等)出海; 2)燃机主机厂整机成套出海; 3)天然气发电机组产业链。目前中国华电已与哈萨克斯坦签约160兆瓦燃气联合循环电站项目,总投资约人民币16亿元,预计2027年建成投产。

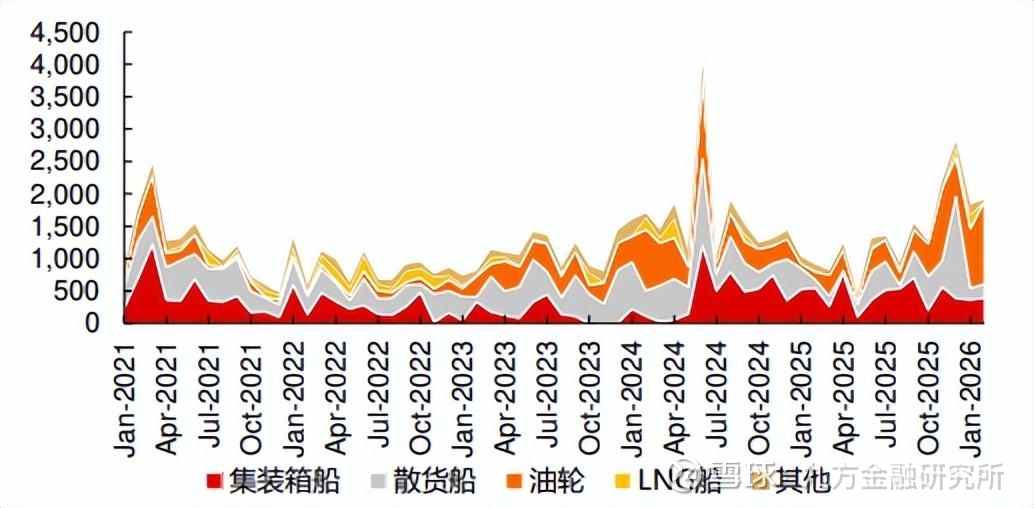

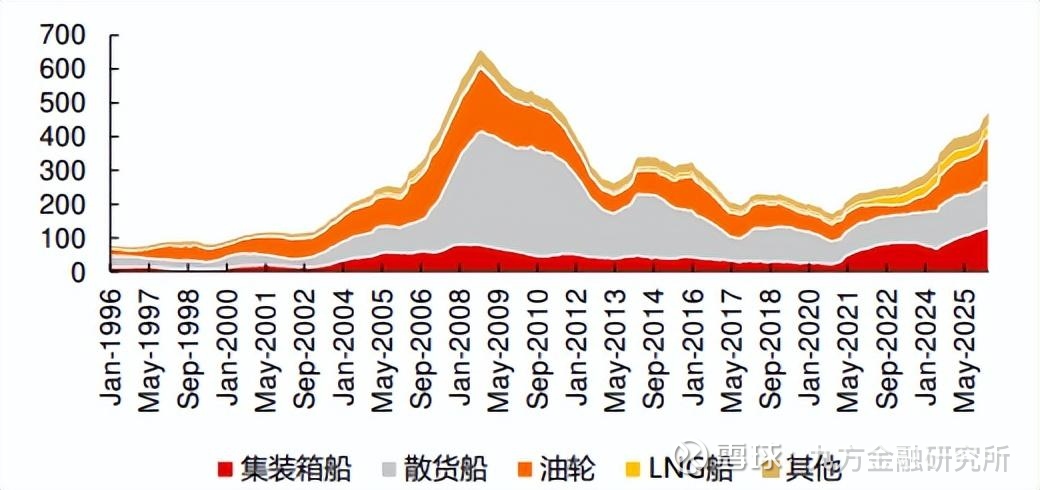

4、船舶行业:油运景气高涨,订单开门红

在油运高景气推动下,船舶订单同比大幅增长。2026年2月全球新签船舶订单达1913.23万DWT,同比大幅提升110.8%。其中,油轮新签订单同比飙升981%至1272.80万DWT;散货船新签同比+65%;集装箱船则因前期订单消化放缓,同比下滑27.98%。分地区来看,中国新签订单1776.91万DWT,同比高增124.23%,全球占比高达92.9%,市场份额持续扩大。

图:分船型新签订单(万DWT)(上),分船型手持订单(万DWT)(下)

资料来源:Clarksons,长江证券研究所

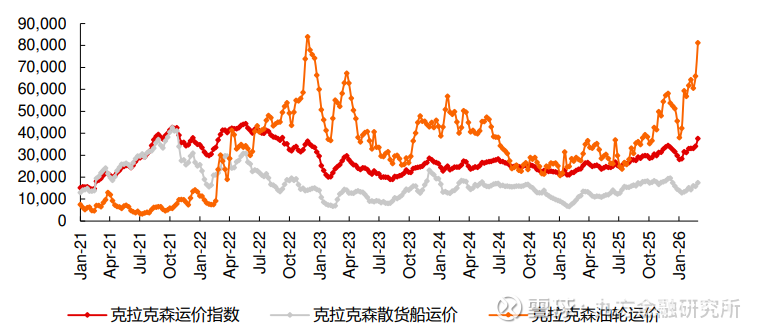

短期看,美伊冲突直接推高油运景气。当前霍尔木兹海峡停运风险加剧,油轮运价有望持续上行。克拉克森油轮运价指数已大幅提升,二手油轮船价格持续走强。2026年以来,油轮新船价格指数延续上涨,散货船价格也同步提升。

图:油轮运价指数大幅提升 (上),分船型手持订单(万DWT)(下)

资料来源:Clarksons,长江证券研究所

中长期维度,行业长周期向上趋势确立。政策上,美国301制裁暂停,此前板块最大压制因素消除,旧船更新替换需求叠加环保大趋势(绿色甲醇、LNG、氨燃料等新船型替换),造船行业长周期向上趋势明确。目前船台紧张,新船交付周期延长,手持订单持续增长,造船企业业绩弹性显著。26Q1船舶板块业绩有望迎来高增。

参考报告:

《20260322-长江证券-机械行业周机汇0321:油气价格上涨之后,机械受益方向》

《20260324-东方证券-矿山机械行业报告:地缘政治扰动升温,看好矿山机械景气度持续》

免责声明

本报告仅提供给九方金融研究所的特定客户及其他专业人士,用于市场研究、讨论和交流之目的。

未经九方金融研究所事先书面同意,不得更改或以任何方式传送、复印或派发本报告的材料、内容及其复印本予以任何第三方。如需引用、或经同意刊发,需注明出处为九方金融研究所,且不得对本报告进行有悖于原意的引用、删节和修改。

本报告由研究助理协助资料整理,由投资顾问:林子尧(登记编号:A0740625120043)撰写。本报告的信息均来源于市场公开消息和数据整理,本公司对报告内容(含公开信息)的准确性、完整性、及时性、有效性和适用性等不做任何陈述和保证。本公司已力求报告内容客观、公正,但报告中的观点、结论和建议仅反映撰写者在报告发出当日的设想、见解和分析方法应仅供参考。同时,本公司可发布其他与本报告所载资料不一致及结论有所不同的报告。本报告中的信息或意见不构成交易品种的买卖指令或买卖出价,投资者应自主进行投资决策,据此做出的任何投资决策与本公司或作者无关,自行承担风险,本公司和作者不因此承担任何法律责任。