CRO持续走强!这家公司融入AI技术提质增效!股价要向上突破?

大家好!今天,策略哥来给大家拆解一只“Q3收入稳健增长,利润增速超预期”—诺思格的基本面逻辑与技术面逻辑,以便给大家提供一种个股的分析思路。

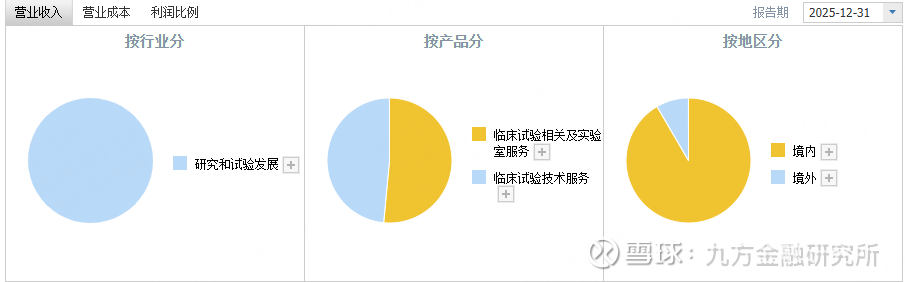

图表1:公司主营业务构成

资料来源:同花顺iFinD

一、基本面投资逻辑

1)诺思格-公司概况

诺思格(北京)医药科技股份有限公司根植中国,面向全球的知名CRO公司,以“为了人类的健康”为宗旨,坚持客户至上,秉承“科学性、专业性、创新性”的服务理念,为全球医药企业提供临床研发全方位、全链条的CRO服务,提高药物研发成功率,降低风险,节省费用,缩短周期,得到业内广泛赞誉。诺思格自2008年创立,经过十四年坚持不懈的奋斗,打造出一支近2000人的优秀团队,旗下近十家子公司,涵盖注册事务、临床药理、医学事务和药物警戒、数据管理与统计分析、临床运营、中心管理、生物样本分析。迄今为止,诺思格已服务超过750余家医药企业,帮助众多医药器械产品,采用创新设计和科学方法,推动与CDE及FDA高效沟通交流,加速医药器械上市。

2)临床业务已现回暖迹象,部分订单价格有所回暖

得益于国内生物医药需求端的回暖,CRO行业订单量有所增加,同时价格压力有所缓解已企稳,部分高端客户因公司科学性优势,价格有回升趋势。价格企稳回升叠加公司精细化管理与AI技术应用的布局,毛利率水平有望进一步提升。

3) 公司费率持续优化,Q3业绩稳健增长

2025年10月,诺思格发布2025年三季报:公司2025年前三季度实现营业收入6.07亿元,同比增长8.09%;实现归母净利润0.96亿元,同比增长13.21%。其中,Q3单季度实现营业收入2.28亿元,同比增长24.48%;实现归母净利润0.34亿元,同比增长32.98%。

费用端持续优化,业绩稳健改善费用端,公司25Q1-3销售费用率为1.66%、管理费用率10.07%、研发费用率为7.54%。单季度看,单三季度销售费用率1.65%(环比+0.17pp)、管理费用率8.45%(环比-2.14pp)、研发费用率6.63%(环比-1.2pp)。公司费用率持续优化!

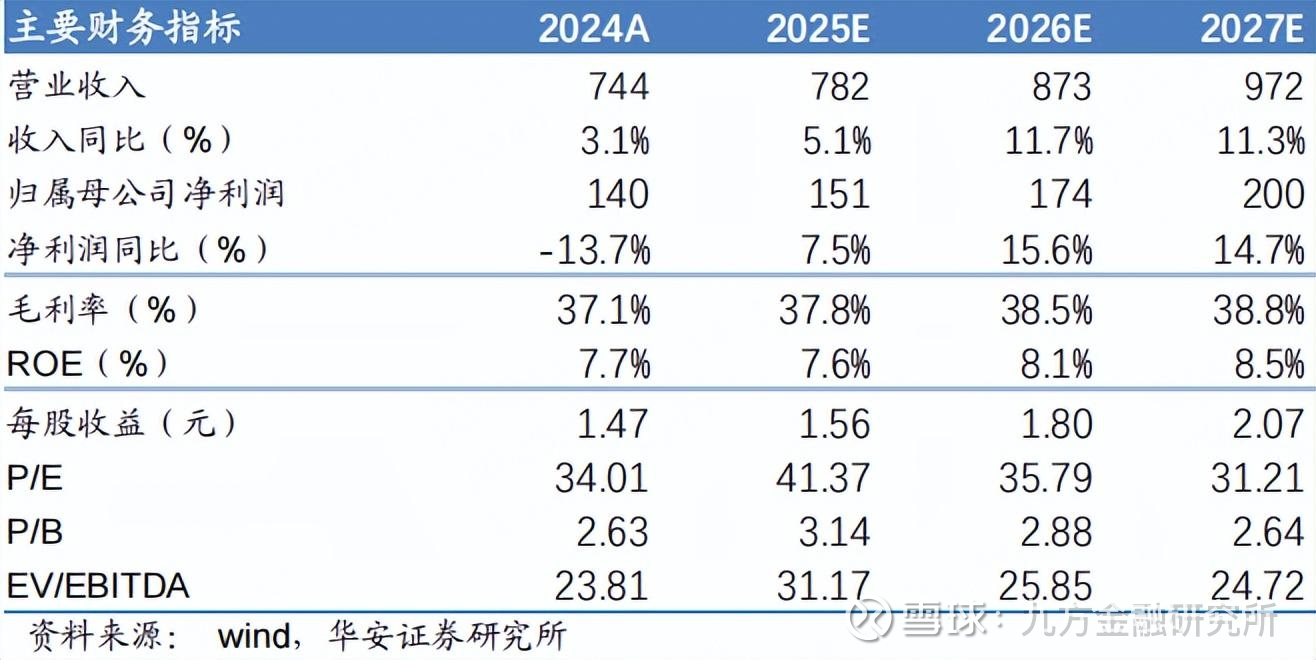

4) 盈利预测及评级

预计2025-2027年公司实现营业收入7.82亿元、8.73亿元、9.72亿元,同比+5.1%1+11.7%111.3%;实现归母净利润1.51亿元、1.74亿元、2.00亿元,同比+7.5%1+15.6%1+14.7%。维持“增持”评级。

图表2:盈利预测与财务指标

二、技术面信号

近一周,作为专注于临床CRO概念的诺思格,逆势上升,且放量上行,突破层层阻力,当下股价已在关键点位蓄势震荡,并且各周期MACD均线聚拢向上,60多亿的市值,十大流通股中有众多社保基金和公私募基金,筹码较集中,深受游资和主力的喜爱,易炒作,股价有望加速上攻。

风险提示:

市场竞争加剧风险、回款不及预期风险、汇兑损益风险、商誉减值风险客户需求恢复不及预期风险等。

参考资料: