朝阳终将东升?25Q4朝阳电子业绩变动分析

本文围绕朝阳科技2025年四季度财务数据,拆解扣非净利润波动根源,还原业绩转负的核心逻辑与底层问题。(提前搞个股小发明实在容易踩雷,好在朝阳这份算情有可原,只是小盘流动性差或增大波动)

一、扣非净利润变动的核心影响因素

1. 收入端:客户出货计划调整(最大影响)

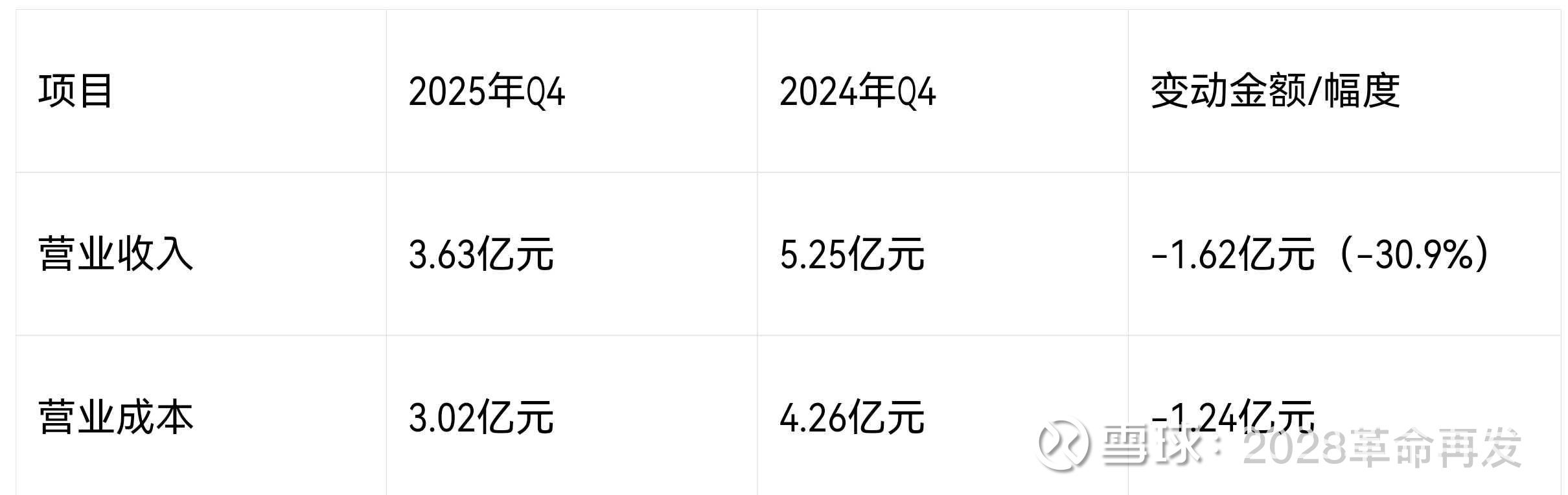

客户订单节奏大幅调整是四季度营收断崖式下滑的主因,也是扣非净利转负的最直接导火索,营收与成本变动明细如下:

影响分析

营收同比大幅下滑1.62亿元,结合公司全年21.84%的毛利率测算,单季度毛利直接减少约3540万元,利润端承压显著

营业成本虽同步下降,但降幅低于营收降幅,毛利率被进一步压缩,加剧盈利缺口

本次收入波动并非行业整体衰退,而是核心客户出货计划临时调整,属于突发性经营冲击

2. 成本费用端:刚性支出难以压缩

营收大幅下滑背景下,公司各项费用呈现“刚性难降、结构分化”特征,部分费用逆势增长进一步吞噬利润,数据通过年报全年数据减前三季度数据估算得出:

关键影响解读

财务费用异动(核心痛点):2024年Q4凭借汇兑收益实现400万元正向收益,2025年Q4受汇率波动影响转为汇兑损失650万元,单季度差额达1050万元,是费用端最大拖累项

研发费用逆势增长:公司全年研发费用同比增长14.16%,Q4维持高强度投入,属于战略性长期支出,短期难以缩减

销售费用随收入下滑同步收缩,形成小幅正向缓冲,但难以抵消其他费用的负面影响

3. 资产减值损失:集中计提(重大影响)

2025年全年资产减值损失合计5285.93万元,需严格区分扣非相关损益与非经常性损益,仅经营性减值影响扣非净利,具体明细如下:

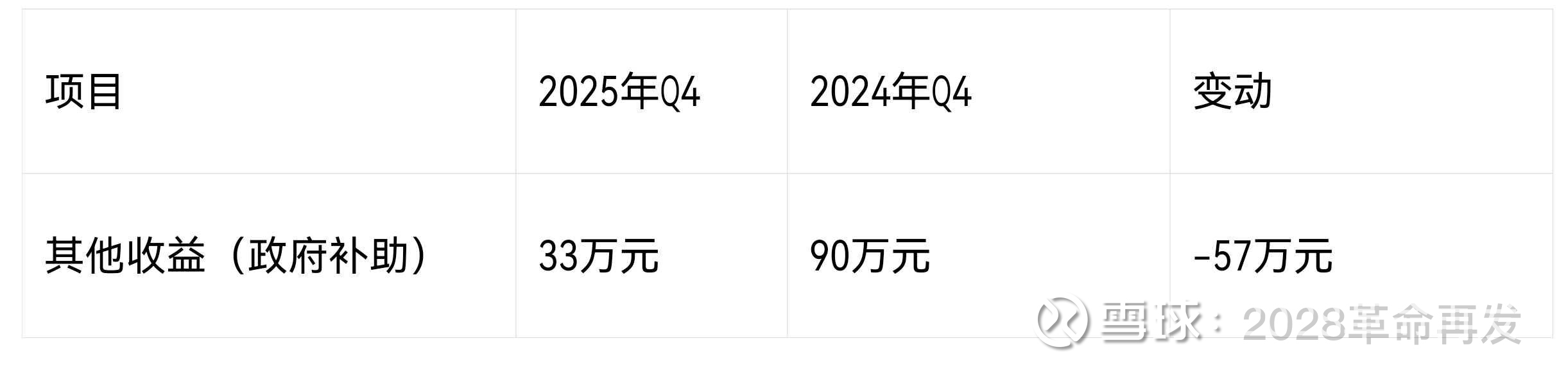

4. 其他收益:政府补助减少

政府补助属于经常性经营外收益,四季度补助额度大幅缩水,进一步缩小利润空间,具体变动如下:

全年补助对比

2025年全年政府补助:326.65万元(前三季度293.72万元,Q4仅33万元)

2024年全年政府补助:421.08万元,年度补助总额同比下滑,四季度降幅尤为明显

二、扣非净利润变动因素分解

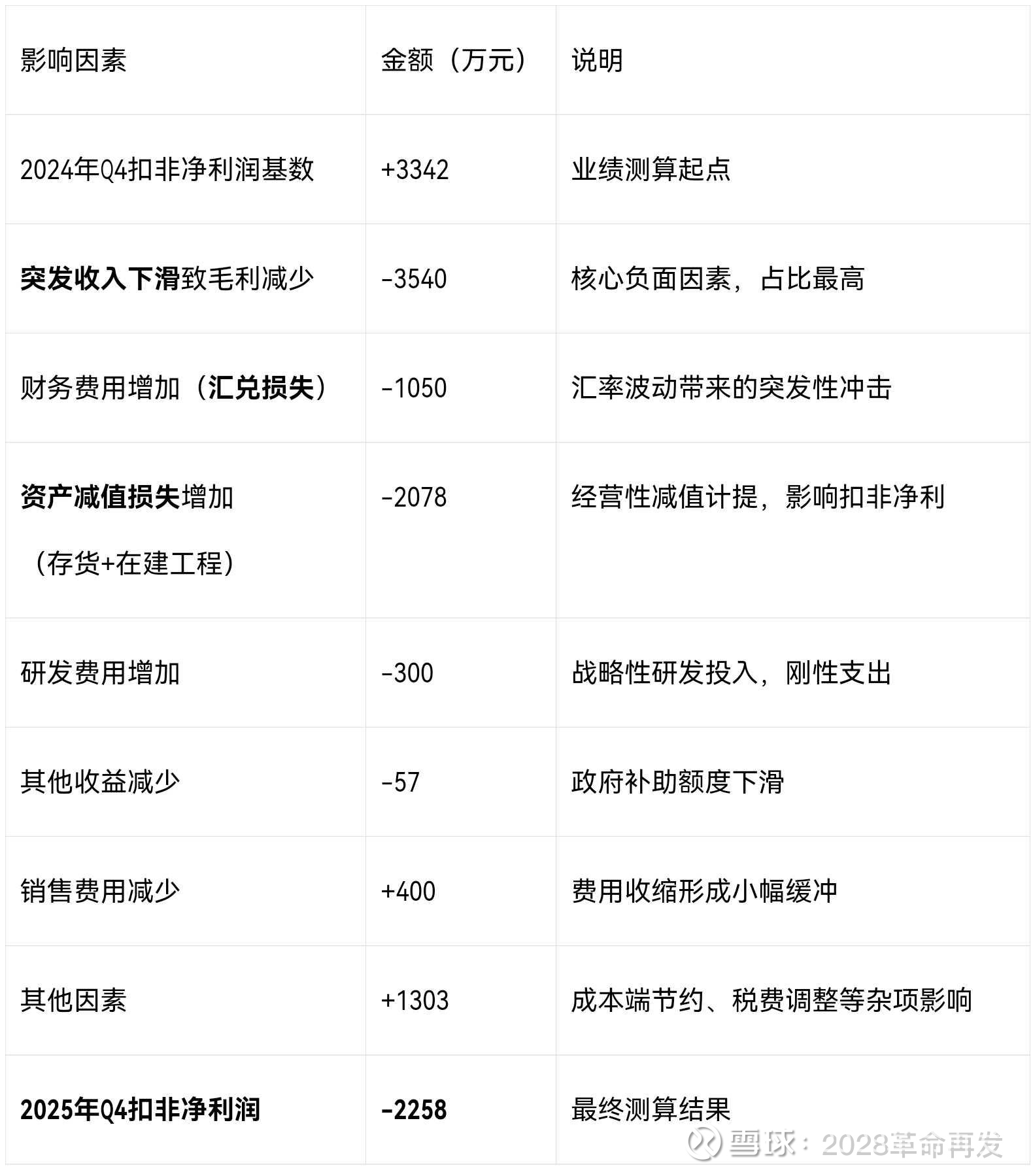

以2024年Q4扣非净利润为基数,逐项测算各因素对2025年Q4扣非净利的影响,还原业绩转负的全过程:

三、关键结论

核心影响因素排序

四、本质问题

四季度扣非净利润由正转负,并非单一因素导致,而是客户集中度风险+费用刚性+外部波动三重矛盾集中爆发的结果:

公司收入高度依赖核心大客户,前五大客户营收占比72.36%,第一大客户占比高达46.29%。核心客户订单季度性波动直接引发收入断崖式下滑,而人工、折旧、研发等成本费用具备刚性,无法同比例收缩,叠加汇率波动、经营性减值计提,最终导致扣非净利润大幅转负。

这一结果暴露了公司客户结构单一、抗风险能力薄弱、收入季节性波动剧烈的底层经营问题。换言之,这份业绩经受了多重不可抗力,短期内利空落地,经营层面似已触底。对照公司当前商誉下降、积极招聘、减值计提回充可能、订单延后确认、人民币/美元汇率走势反转可能、产能进一步释放、声学同行走强等事件因素,或许投资价值会逐步彰显。$朝阳科技(SZ002981)$