科远智慧----智造转型标杆

一、 公司概况与发展阶段

1. 公司简介

南京科远智慧科技集团股份有限公司(002380.SZ)成立于1993年,2010年于深交所上市。公司作为国内领先的工业自动化、信息化、智能化技术、产品及解决方案供应商,致力于以创新技术赋能工业转型升级。公司主营业务聚焦两大板块:自动化与智能化BG(提供DCS、PLC、工业机器人、传感器等核心硬件)和产业数字化BG(提供实时数据库、智慧电厂/冶金/化工等解决方案及AI工业软件),并前瞻性布局“具身智能”驱控一体化平台。下游广泛覆盖能源电力、石油化工、钢铁冶金、市政建材及离散制造等国民经济关键领域。

公司技术实力雄厚,曾荣获国家工商联科技进步奖、江苏省科学技术奖一等奖、山东省科学技术进步一等奖等十余项重要奖项,奠定了深厚的研发底蕴与行业领导地位。

2. 发展阶段:驶入“二次成长”新航道

公司已成功穿越周期,迈入明确的 “二次成长”初期。其传统优势业务(如火力发电DCS)凭借国产化替代的浪潮已进入成熟收割期,为国家能源安全构筑“技术盾牌”的同时,提供稳定现金流。与此同时,以工业互联网平台、AI解决方案及智慧化为代表的产业数字化业务正高速放量,2025年上半年收入同比增长28.7%,营收占比快速提升,已成为驱动增长的第二曲线。公司显著加大资本开支,投向研发中心扩建与AI机器人试验线,标志着其正从“产品型”公司向高附加值的 “平台+生态型” 企业战略升级。

二、 关键财务与运营数据分析:验证高质量成长

1. 业绩表现:V型反转,增长动能强劲

· 营业总收入:2025年三季度实现13.53亿元,同比增长16.38%,业务扩张稳健。

· 归母净利润:实现标志性的“V型”强势反转。2025年三季度达2.17亿元,同比增长36.87%。自2023年扭亏为盈后持续高增,2024年净利润同比增长56.64%至2.52亿元,其中第四季度单季增速高达89%,创历史新高,验证了订单的爆发式增长与经营效率的飞跃。

· 盈利能力与效率:

· 销售毛利率:稳定在40%以上的高位(2025年三季度为40.84%),得益于高毛利的软件、AI解决方案占比提升。

· 期间费用率:同比下降至24.51%,彰显卓越的费用管控能力。

· 净资产收益率(ROE)与投入资本回报率(ROIC):分别提升至9.30%和9.12%,资本创效能力显著增强。

· 运营健康度:

· 净利润现金含量:高达154.86%,同比实现巨幅改善,利润“含金量”极高,现金流极为充沛。

· 资产周转效率:存货与应收账款周转率持续改善,运营能力优化。

· 财务结构:资产负债率降至38.44%,财务结构稳健,为后续发展预留充足空间。

总体评价:公司展现出收入增长、利润高增、质量提升的良性循环,为估值上行奠定了坚实的财务基础。

三、 行业机遇、核心竞争力与市场地位

1. 行业机遇:万亿赛道在“双碳”与智能化浪潮下加速爆发

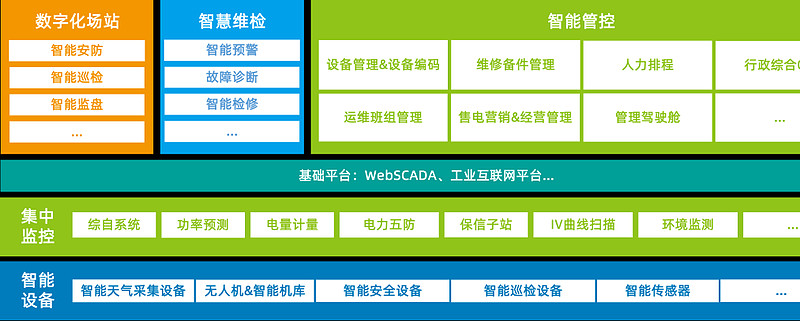

在“双碳”目标与新型电力系统建设的双重驱动下,电力系统对智能化、精细化调度的需求激增。国家政策推动下,AI在功率预测、实时控制等环节成为刚需,打开了万亿级的智慧能源市场。科远智慧深度卡位这一历史性机遇,其智能监盘、无人电站等解决方案已在大唐南电、粤电花都等项目中形成标杆,降本增效成果显著。

2. 构建多层次核心竞争力护城河

· 自主可控的硬核技术:核心DCS系统NT6000获得TÜV SIL3认证,并在大唐托克托电厂等关键项目中实现100%自主可控改造,是国产替代的“国家队”主力。

· “AI+工业”深度融合:公司推出的EMPOWORX工业互联网平台,集成了设备缺陷识别、运行预测等AI能力。在红河电厂等项目中的应用,成功推动电厂向“无人化”迈进,实现单项目降本增效20%以上,形成了差异化竞争力。

· 平台化与生态化能力:完全自主的EmpoworX平台通过信通院“优秀级”测评,SyncPlant软件内置大模型引擎,结合正在开发的具身智能平台,构建了“云-边-端”协同的“AI+工业”生态闭环。

· 持续的研发投入:2025年上半年研发费用占比达9.8%,连续多年高强度投入,确保技术持续领先。

3. 市场地位:从国产替代领军者到全球市场竞逐者

· 国内地位稳固:国内DCS市场份额稳居前三,在智慧电厂细分领域市占率约18%,连续四年排名第一。

· 客户资源顶尖:客户涵盖国家能源集团、华能、中石化、宝武、比亚迪等各行业龙头,前五大客户收入占比低(20.9%),业务风险分散且客户粘性极高。

· 海外拓展迅猛:依托“一带一路”,在东南亚、中东市场取得突破性进展,海外订单占比持续提升,正成长为重要的第二增长极,成长天花板被大幅打开。

4. 市场认可度:机构资金重仓,共识显著强化

最新股东数据印证了资本市场对其价值的重估:

· “国家队”强力背书:全国社保基金四零三组合新进前十大股东,体现了长线资金对公司基本面和安全边际的认可。

· 主题基金大幅加码:华夏中证机器人ETF与机器人ETF分别增持23.02%和20.87%,将其明确为智能制造核心资产。

· 内外资共识形成:多家公募基金新进,同时香港中央结算有限公司(外资通道)持股环比大增36.64%,市场共识高度一致。

· 股东集中度提升:前十大流通股东持股比例环比增长11.07%,筹码趋于集中。

四、 投资建议:戴维斯双击可期,布局黄金窗口

1. 投资逻辑总结:

科远智慧完美契合“政策红利(国产化+双碳)+技术迭代(AI+)+业绩释放”的三重驱动模型。公司不仅受益于电力、化工等基础行业自动化改造的确定性需求,更凭借AI与工业场景的深度融合,打开了成长性溢价的广阔空间。当前业绩高增、现金流大幅改善、机构重仓,均指向公司正处于发展势能最强的阶段。

2. 估值与空间: