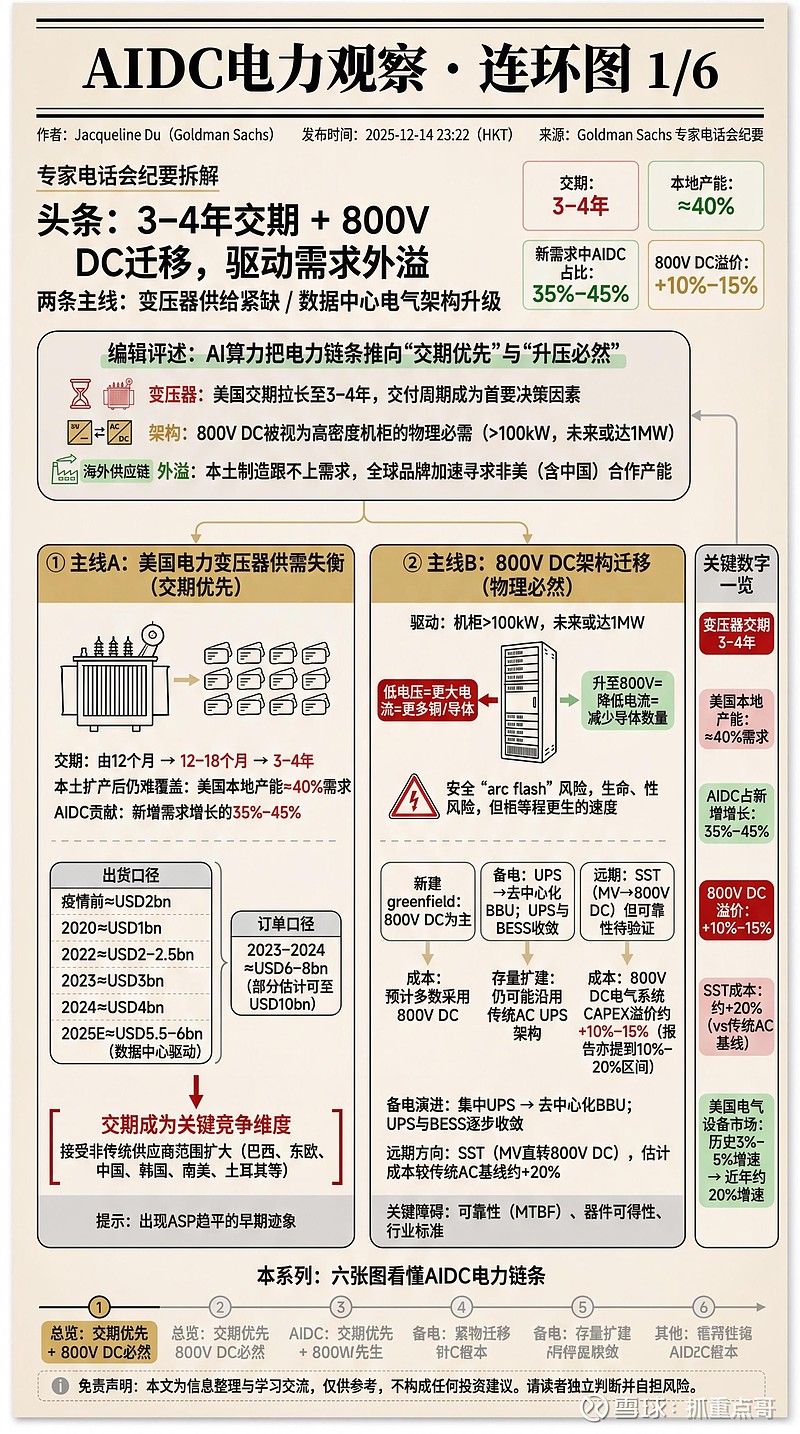

$阳光电源(SZ300274)$ $科士达(SZ002518)$ $宏发股份(SH600885)$ 高盛12月14号的一份AIDC电力专家会议纪要,看完最大的感受是:AI算力的尽头,其实是物理学和重工业的博弈,这里进行了深度可视化,一共6图,仅供学习参考。

这里有几个核心逻辑:

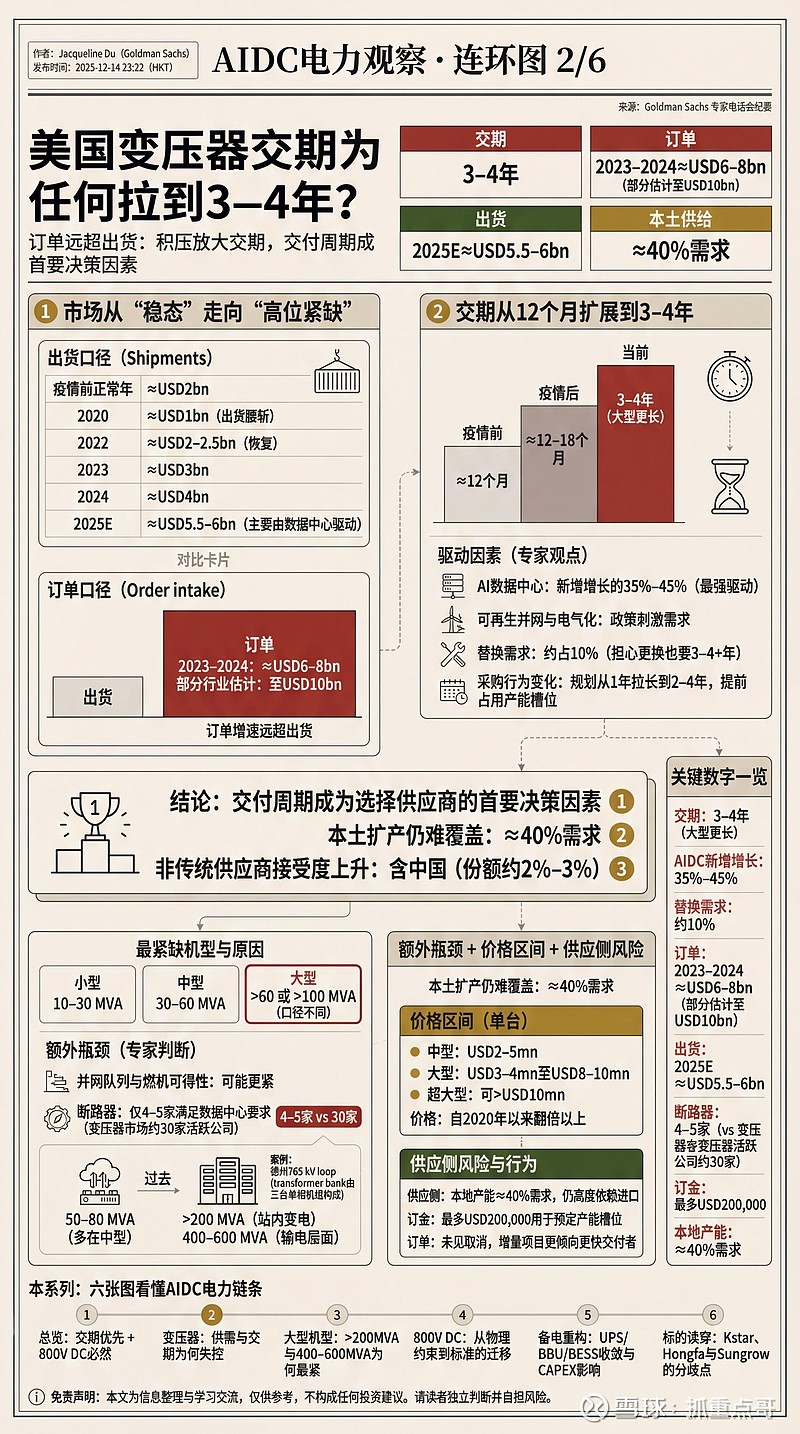

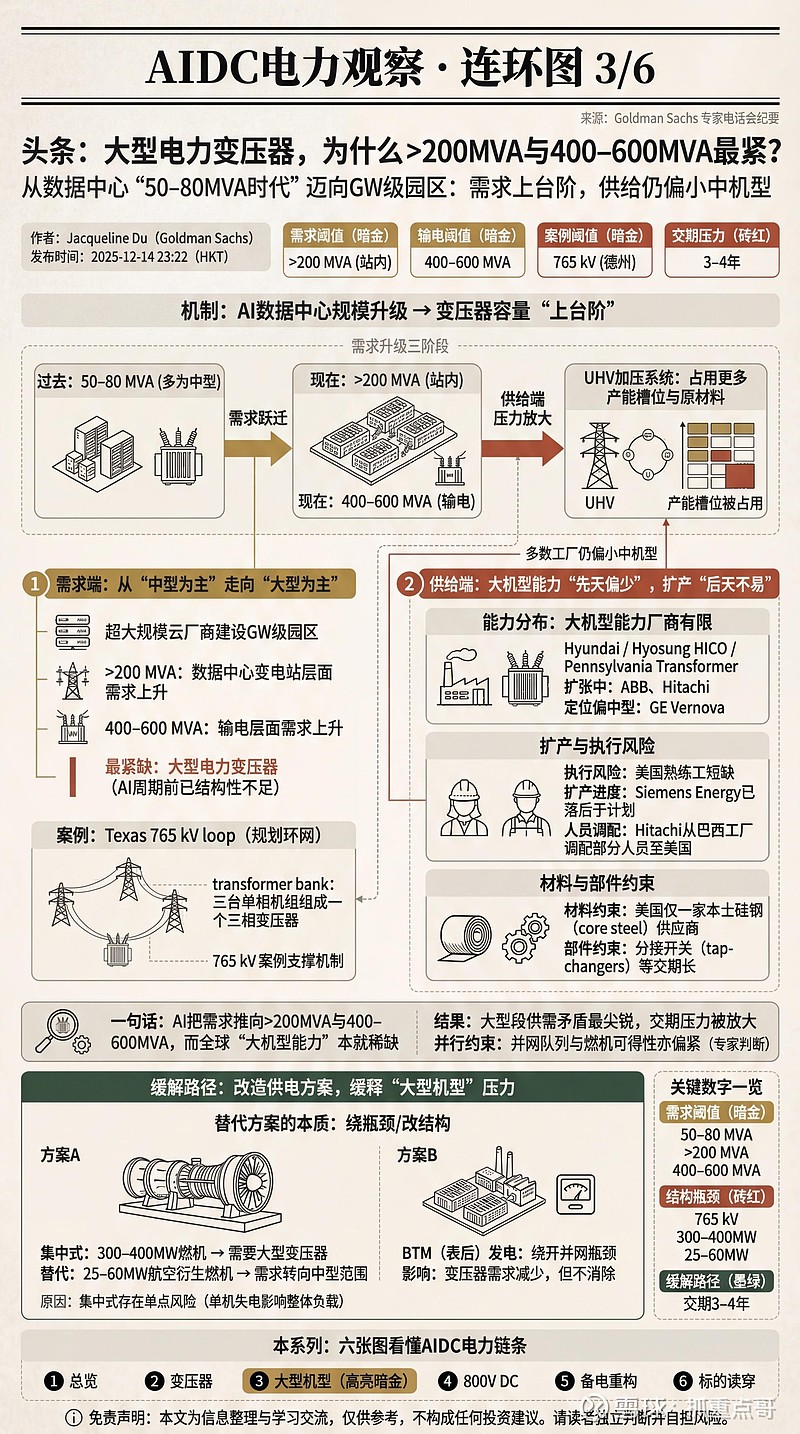

1. 变压器不是“缺”,是“造不出来”

以前买个变压器要1年,现在要3-4年。

这不是简单的产能不足,而是结构性崩坏。AI数据中心把需求从“中型”瞬间拉到了“GW级超大型”。专家提到一个细节很扎心:现在的电网就像用细吸管喝珍珠奶茶,必须换“粗管子”(>200MVA变压器)。但美国本土只有不到40%的产能,且扩产极慢(缺熟练工、缺硅钢)。

结论: 只要你想在美国搞AI,“交期”就是比“价格”更硬的道理。这给了中国、韩国等非美供应链极大的溢出机会。

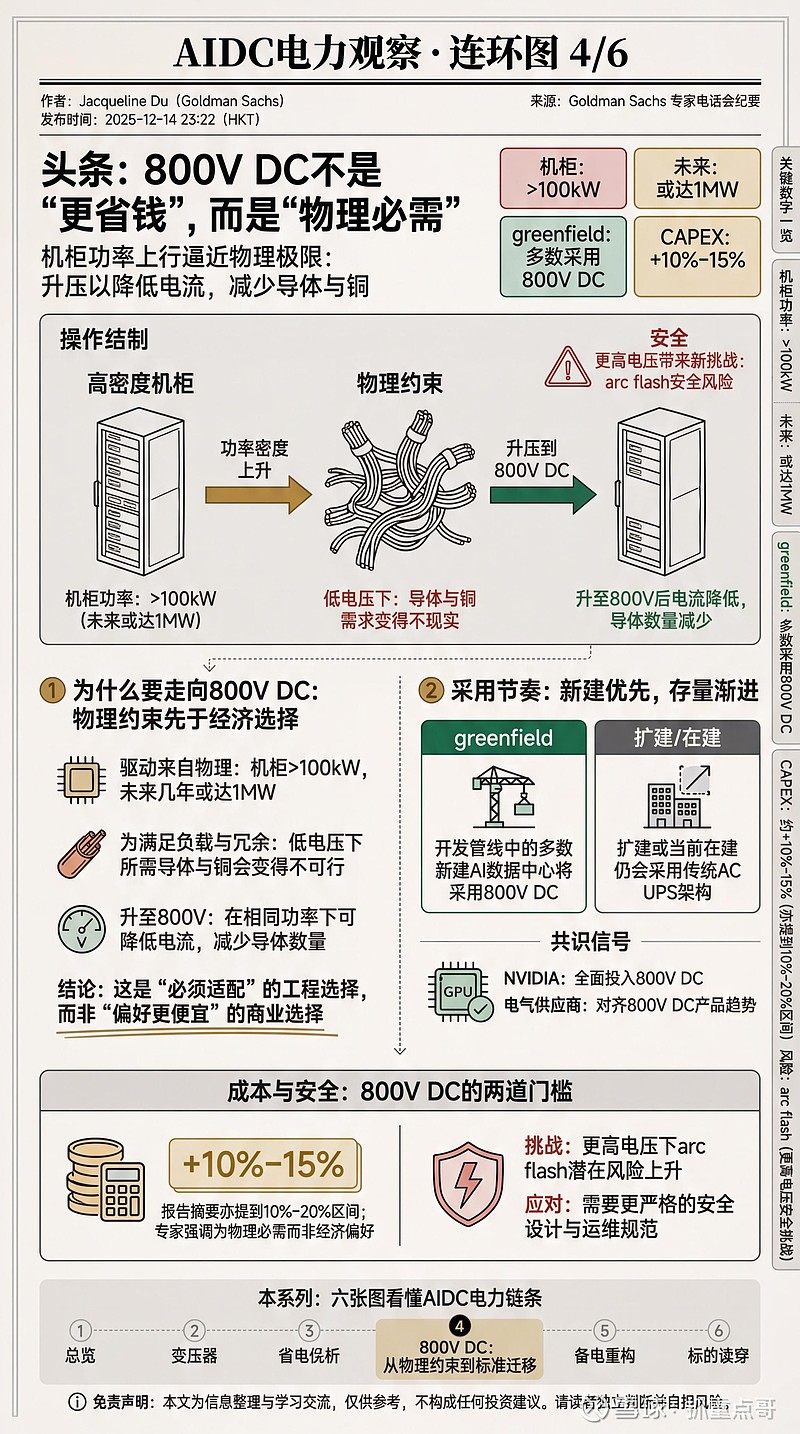

2. 800V DC:不是为了省钱,是为了“救命”

很多人以为改用800V直流是为了省电费。错了!专家说得明明白白:这是物理必须。

当单机柜功率冲向100kW甚至1MW时,如果还用低压交流电,铜排会多到机柜都塞不下。升压到800V,是为了减少导体数量,是工程上的妥协。

代价是什么?CAPEX要贵10%-15%。但为了能跑起来,这钱必须花。

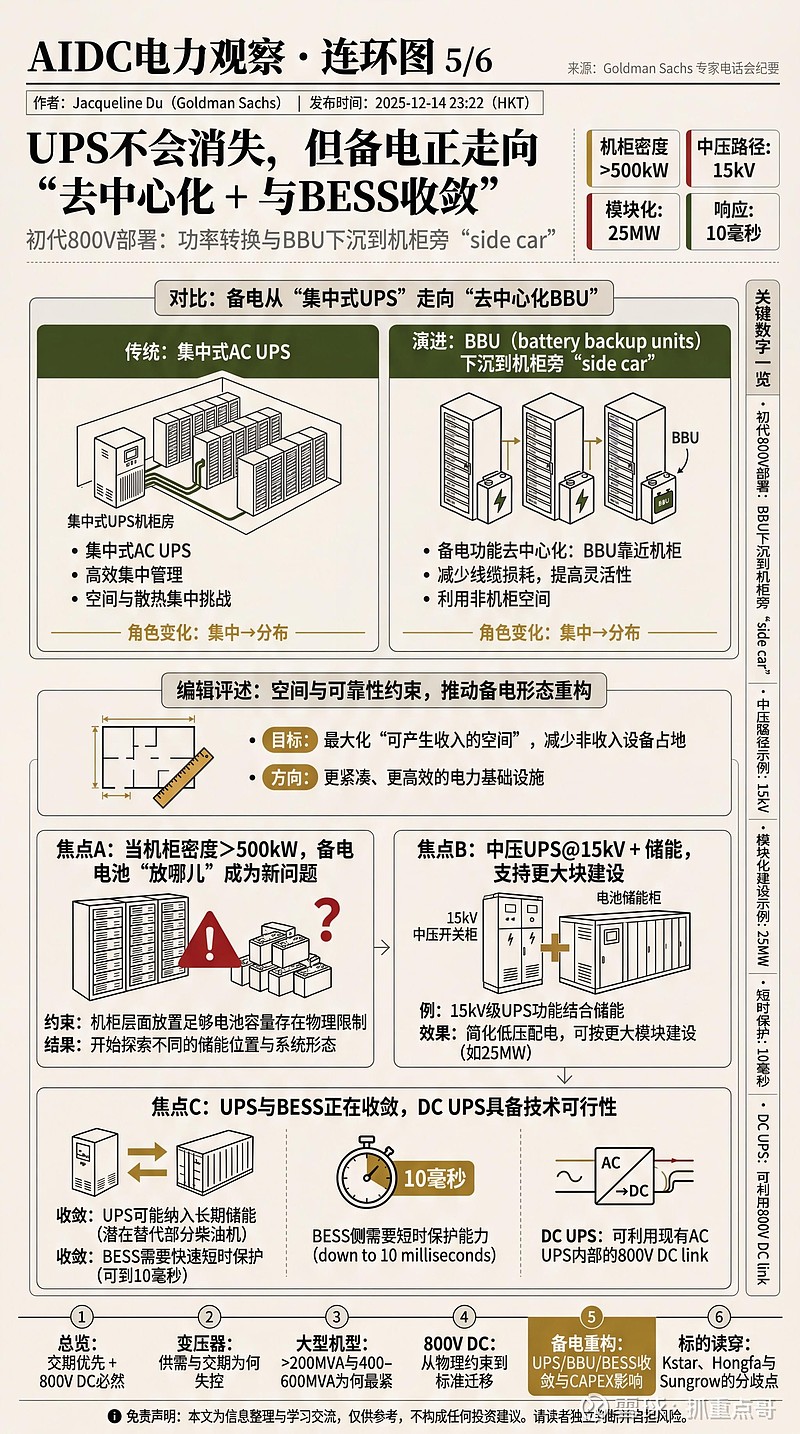

3. 那些被“嫌弃”的UPS

传统的集中式UPS大房间要消失了,未来的电池会像“挎斗(Side car)”一样挂在机柜旁边。这不仅是空间游戏,更是为了配合BESS(储能)的融合。

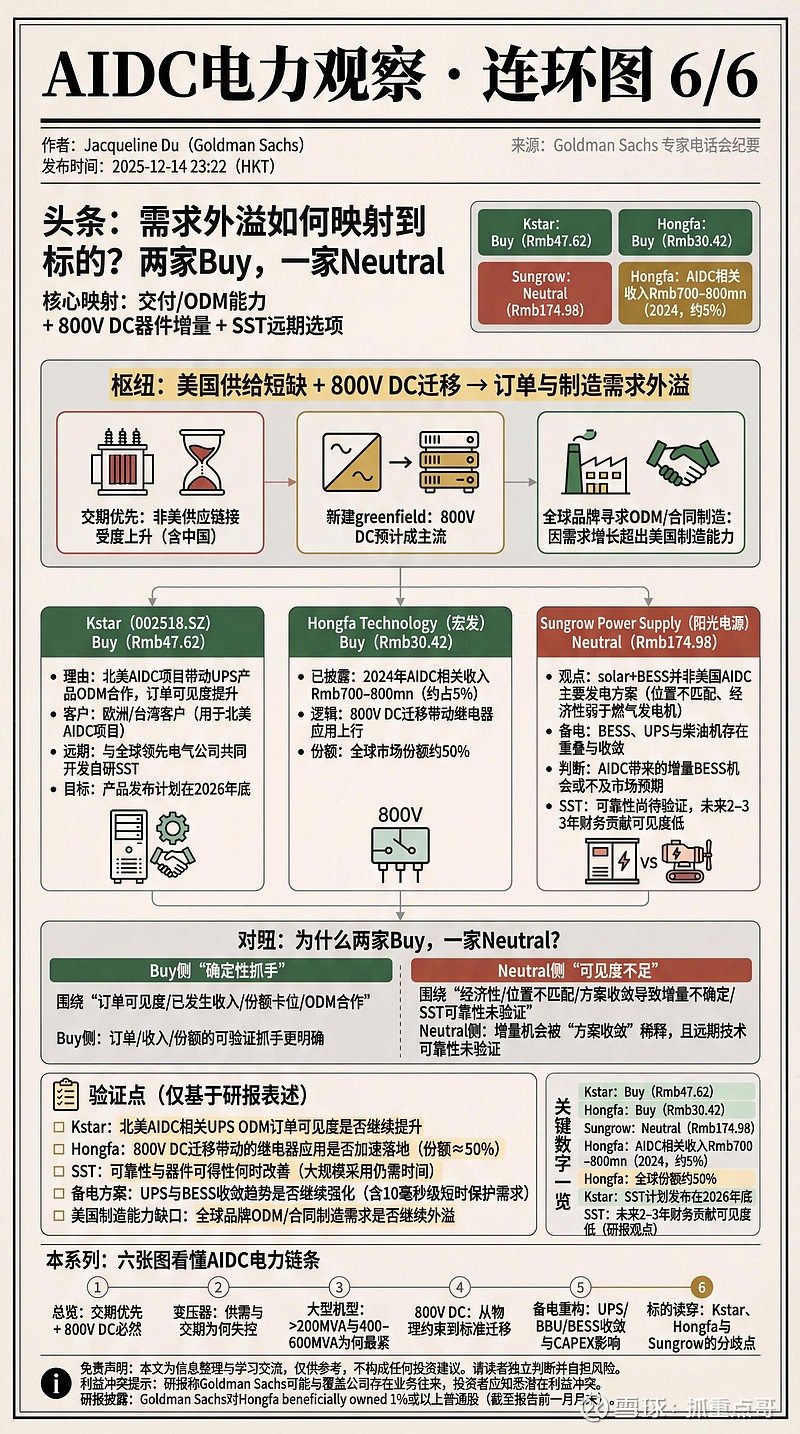

映射到投资上(最后一图):

既然美国造不出来,需求外溢是必然的。

Kstar (科士达):拿到了北美AIDC的ODM入场券,还有SST(固态变压器)的预期。

Hongfa (宏发):800V升级意味着继电器价值量的提升,全球50%的份额不是盖的。

阳光电源:短期偏中性,主要是光储方案在美因地段和经济性问题,可能不如燃机直接。

一句话总结: 算力上半场看芯片,下半场看电力。而电力的瓶颈,比我们想象的还要紧。

风险提示:纪要仅代表专家个人观点,据此投资风险自担。本文图表均为原创整理,欢迎交流指正。