数据说话,从地产数据看地产投资。

我是个懒人不太写雪球,但是最近看华润置地的时候看到@幻舞之尘 的帖子,刚好今天又发了25年地产数据,突然就想写点东西。陈述一下我对地产整个行业的看法,大致是四点:

1.地产5年内不会出现整个行业欣欣向荣的快速增长机会。

2.未来房企经营模式将会有巨大转变,由高负债高周转转向高毛利。

3.物业对房企现金流和业绩的贡献比重越来越大。

4.房地产宏观数据已经到达至暗时刻,拐点随时到来。

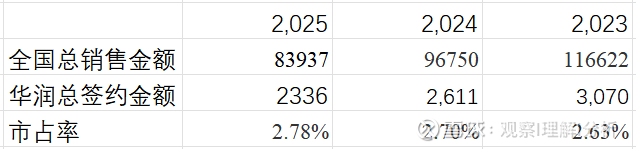

先说第1点,地产大干快上的野蛮增长时代已经过去了,在房住不炒后活下来的企业有些是本身杠杆就不高,有些是及时收缩,有些是有独特的筹资方式,还有些是有商业地产收租持续创造现金流。这些企业中我认为收租占比较大的公司是最良性最有发展前景的,收租目前大概分为两种,商场和公寓,商场是成熟且有效的模式,只要选址和管理优秀收益还是不错的。这里以华润举例,2790亿的投资物业可以创造329亿的租金收入并且毛利率70%。有些偏了我们回归正题,我认为未来的房地产不会全市场向好是因为,未来2线以下城市很难再抬头了。我国已经初步城镇化,农村进城潮已经基本结束,根据国家统计局 2026 年 1 月 19 日最新发布的数据,2025 年末我国常住人口城镇化率为 67.89%。当然我知道发达国家普遍应当是80%左右,如果直接对比我国应该还有很大潜力,但同时我们要考虑到目前的农村人口大部分是老人,这部分人故土难离不愿意适应新环境,所以我认为68%-80%这段路需要很久,甚至说的直白一点需要通过人口的更新换代,所以我认为城镇化不足以支撑三线及以下甚至县级的房地产市场。这个结论还有一部分原因来自于,三线以下城市在上一轮房地产热潮中开发了大量空置房屋,这部分房屋在没有人口流入的情况下消化需要大量时间。现在说说二线及以上,这部分大多是省会、直辖市,是还有且较长时间内一直会有人口流入的城市,在农村进城后的下一代,三四线年轻人的“城镇化”就是进入一二线。人口流入加上国内近十年贫富差距的拉大,一二线的购买力其实是在增加的,目前对一二线来说更多的是信心问题。而一二线地块价格高、品质要求高、服务要求高,再加上房企不能再使用那么高的杠杆以及2020年后房地产行业的大洗牌。综上所述还能拿出大笔资金在一二线城市开发的企业也只有头部这几家了,市占率必然提升,而数据实际上也符合这种判断(附华润数据)这种市占率的增长在房地产信心回暖后应该会更明显的体现。

市占率提升后配合房企开发可用杠杆降低和上面说的一二线地块价格高、品质要求高、服务要求高这些因素,房地产企业也会形成以资金、服务、品牌组合的护城河。这里可以参考美国的情况,美国住宅开发行业经过 2008 年金融危机洗牌后,头部集中效应明显,前五大开发商市占率约 30%并且还在增加。以上这些思考总结起来就是未来五年三、四线城市房价在这轮下跌后维持当前价格,开发停滞。一、二线城市房价房价和开发回暖后保持一个长期的房价慢涨开发稳定的态势。

下面第2点,上面的说完大家应该能理解为什么我说未来房企经营模式会有巨大改变,

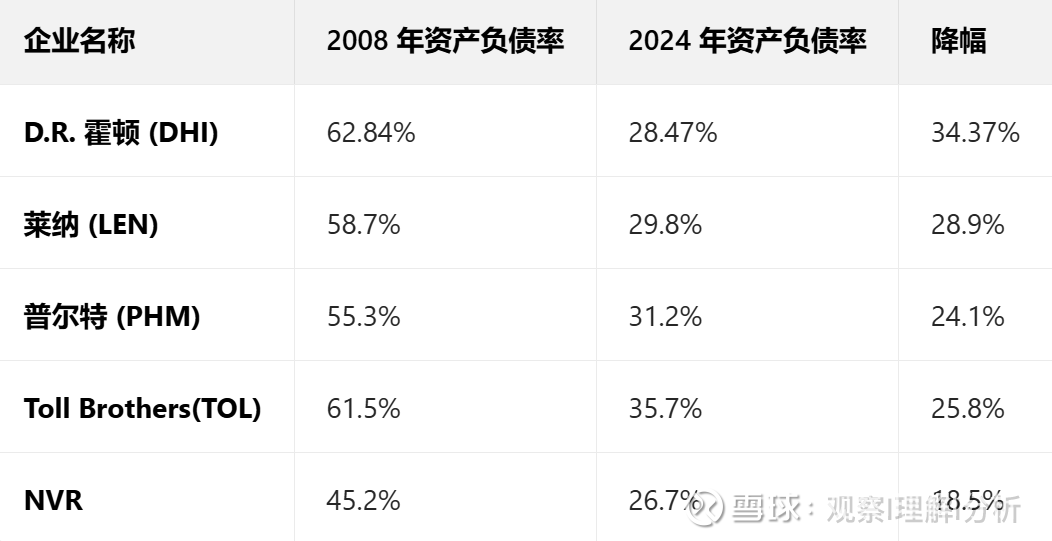

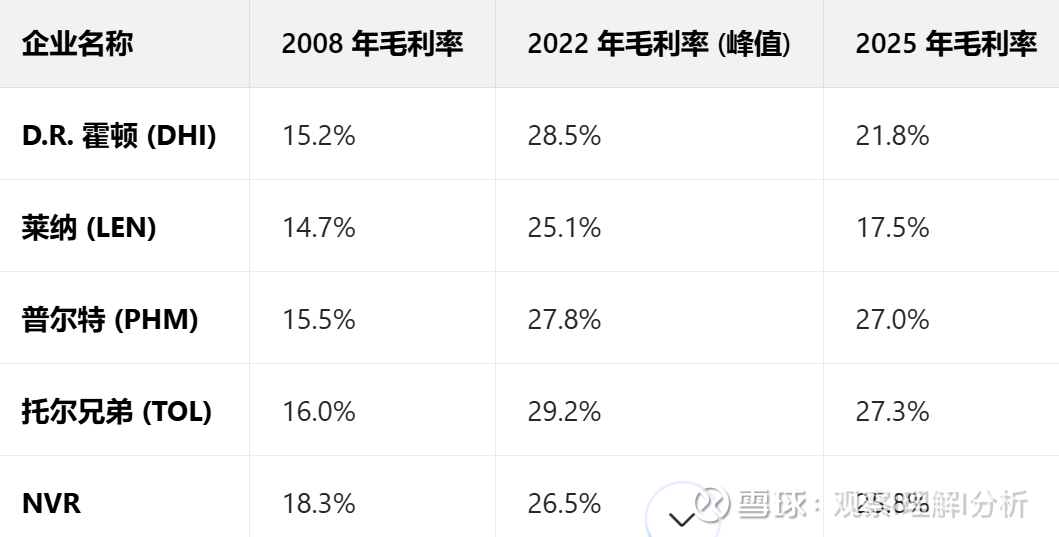

还是参考美国头部房企,2008年前同样和国内一样是高杠杆的运营模式,但在危机后市占率提升的过程中资产负债率大幅下降,而伴随负债率下降的是毛利率大幅提升。

市占率的提升和护城河的加深一定会带来这种变化,而这也是一个行业从野蛮到成熟的必然。(市占率提升后有个典型案例就是格力、美的)

这是开发地产,投资地产就更不必说,本身毛利就很高。未来公寓类投资地产的发展也不会差,大城市单身或者两个年轻人租个公寓租金贵不了太多但是又有健身房又有娱乐室还有更好的物业,竞争力还是很强的,而且房企做这个本来就有成本优势,不管是建筑成本还是物业成本都能压到最低。

第3点,在开发房地产市占率提升后,开发完的楼盘也基本都是自己公司的物业,现在新房随着大家经济水平变高,尤其是一、二线城市新楼盘基本都是更高的物业费和更好的服务,物业是现金流很好的业务非常适合房企,并且是业主和房企共赢。

第4点

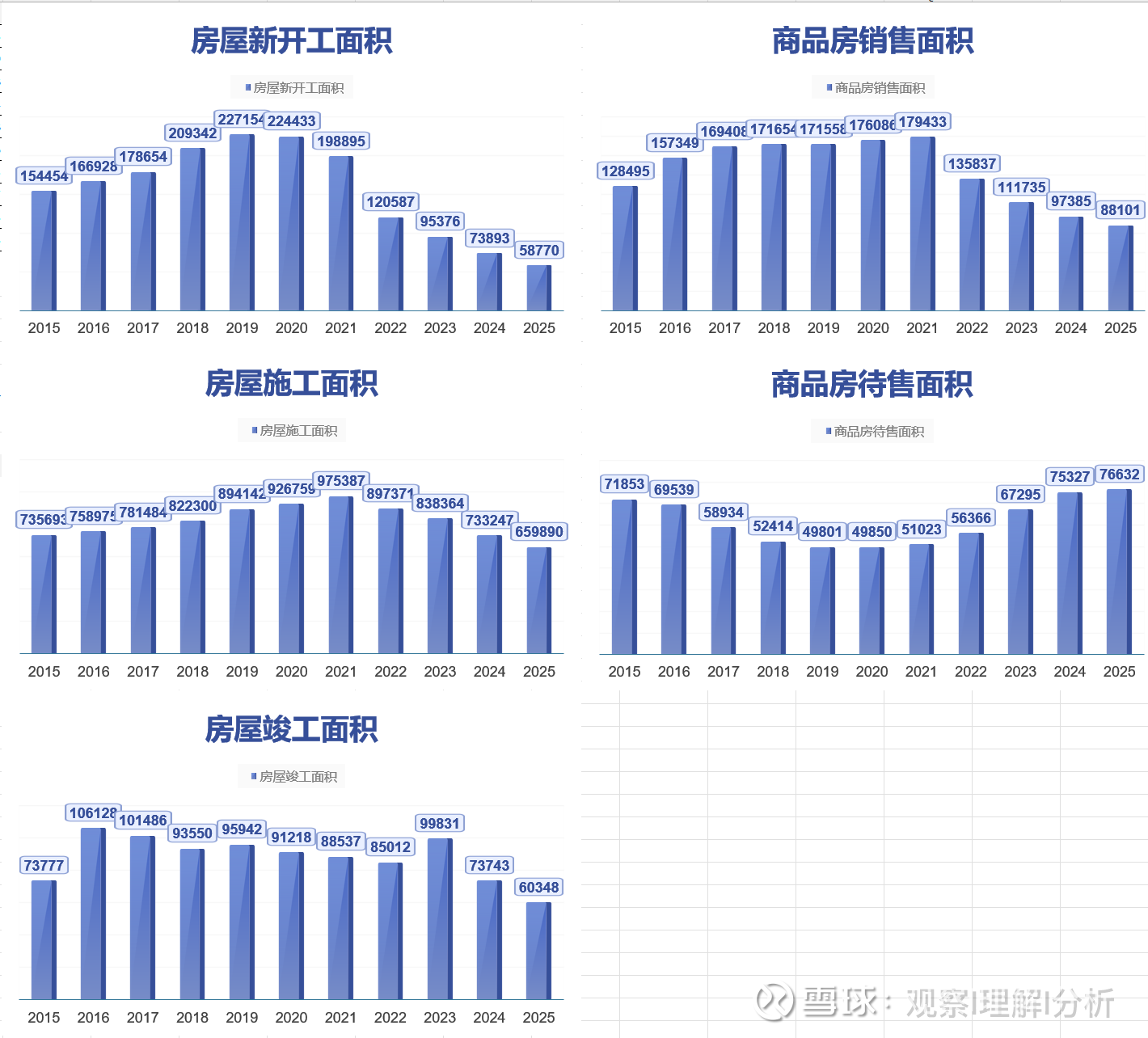

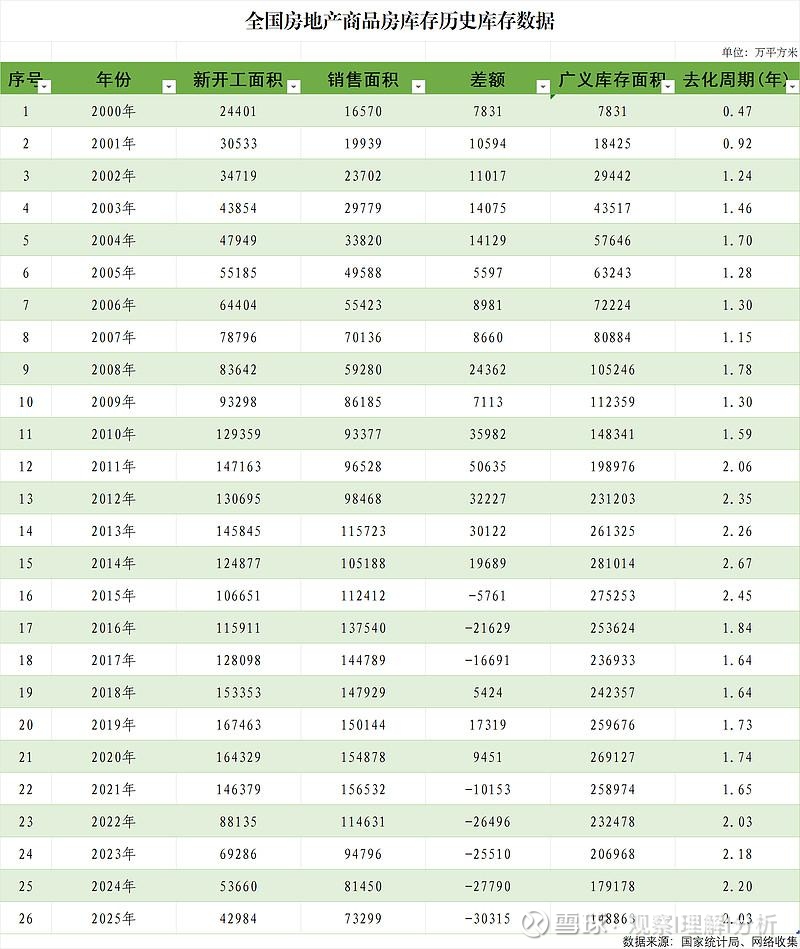

我们可以看最新数据新开工面积已经达到了58770万平方米,对比销售面积已经有30000万平方米的缺口,25年竣工面积占销售面积68%,也回落到了合理范围且因为新开工和施工的连年下滑还会继续下降。悲观派可能会觉得,如果看施工面积和销售面积的比值以及待售数据依然不乐观,像一座大山顶在头上。但我认为首先上一轮周期留存的施工面积和待售面积中本身就有很大一部分是三、四线库存,这也是我判断三、四线长期维持当前价格,开发停滞的原因,而一、二线目前主要问题还是信心不足而不是库存太多。

这里使用@小马过河_老陈 的数据

而我认为信心的转点就在现在,1.1国家高层对地产的表述相比一年前重视度不可同日而语,比如:“房地产带有显著的金融资产属性,关联性强、涉及面广、社会关注度高,加强预期管理对稳定房地产市场具有特殊重要性。” 和 “政策预期上,政策力度要符合市场预期,政策要一次性给足,不能采取添油战术,导致市场与政策陷入博弈状态。”(网页链接{改善和稳定房地产市场预期 - 求是网})

总结我认为地产股的周期底部反转就在今年,地产板块会走分化行情,投资标的应该选择投资物业占比较大、开发业务以高品质住宅为主、手里有大量一、二线地块的企业。配合目前地产股的低估值,有很大实现戴维斯双击的可能。