万华化学中报分析补充

8月18日的《万华化学中报分析》已经对万华化学的业务部门经营进行了分析,经营成果及未来走势大家心中也有了七七八八。本篇是对分析的补充,说一些需要关注的其他问题,包括负债、基建与折旧、期间费用、子公司、石化转型等。

一、负债分析

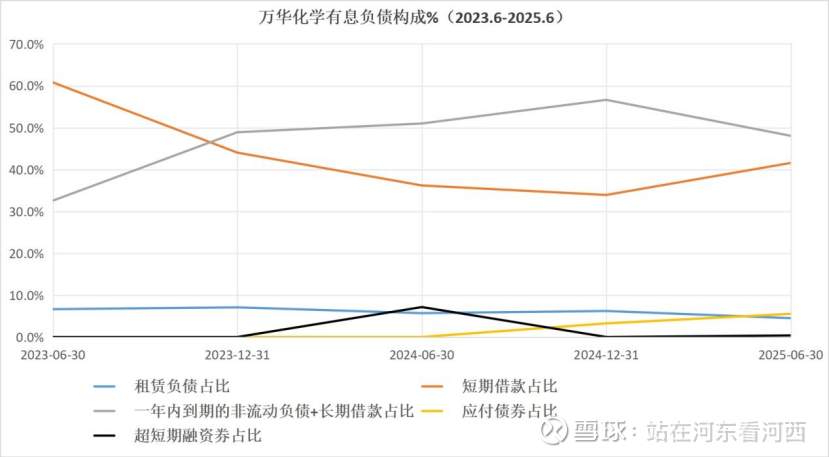

万华化学整体负债情况并无明显改善,有息负债率较2024年6月末小幅提升1.4个百分点,考虑到应付银行承兑汇票规模变化后,刚性负债率与2024年6月同比持平略低。负债压力并未解除,但已出现改善趋势。就像之前分析的,本轮负债压力要小于2015年、2016年的时候(资产负债率69%,有息负债率53.5%),随着新周期的开启,万华化学的负债风险是相对可控的。下面拆开看一下。

一是有息负债中的短期借款占比提高、长期借款占比降低。之前随笔曾经说过,这一现象一般说明万华化学基建扩张周期的结束、经营扩张周期的开始,长期基建贷款需求放缓、短期营运贷款需求放大,这是好事,大量固定资产投资开始转固并参与生产经营、产生效益。

二是有息负债中的应付债券持续提升。拆开看,2024年增加债券为5年期,合计34亿,平均融资成本2.27%。2025年二季度增加发行的3年期科创债,共计41亿,平均融资成本1.87%。应付债券久期长、利率低,对于万华化学改善财务状况有益,虽然占比仅5.5%,但相对于历史上占比最高时10.8%,仍有约一倍的空间。

三是有息负债的整体融资成本持续下降。半年利息支出共计16.28亿元(含资本化的利息支出),除以平均有息负债后,综合融资成本为1.63%(低于2024年上半年的1.91%),即年化3.26%,低于2024年的3.61%和2023年的3.85%。

四是利息支出开始拐头向下。虽然报表利息费用为16.76亿元高于2024H1的16.25亿元,但含资本化利息支出2025H1为19.65亿元低于2024H1的21.07亿元,只是2025年的利息资本化率低于2024年,这对损益表的真实性是好事。

综上,万华化学的负债总量并无改善,负债压力依然巨大,但结构呈现了优化态势,综合融资成本和实际利息支出也呈现了下降趋势,随着大规模基建收尾,负债压力会逐步解除。

二、基建强度与折旧成本分析

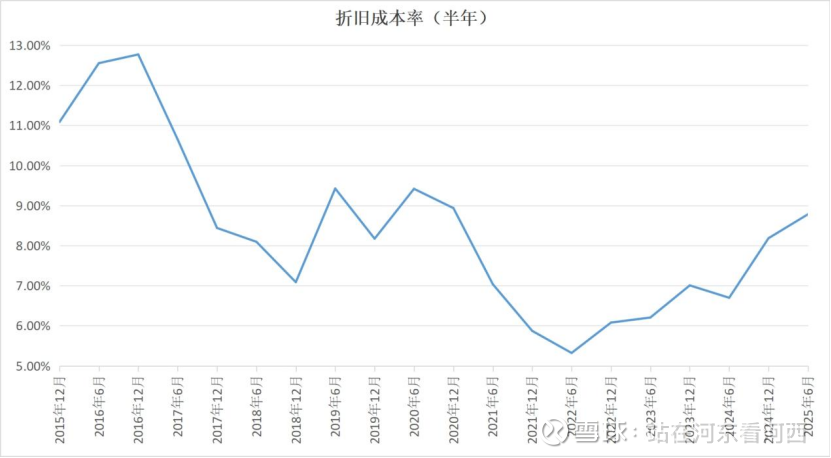

在之前中报的精细化学板块分析,对折旧成本压力进行过分析,这里把图再PO过来。

在7月20日发的《万华化学随笔之四》中曾分析过,折旧成本高峰,在过去10年有过三次,分别是2016年、2019-2020年和目前,一般出现在固定资产投资高峰过后的2-3年,分别对应了2013-2014年、2017-2019年、2022-2023年扩张高峰。当时也预测,“在2025年左右出现折旧成本率峰值”。

从中报数据看,2025年上半年延续了2024年基建强度下降的趋势。2025年上半年购置固定资产、无形资产和其他长期资产支付的现金170.30亿元,同比下降15.13%;2025年2季度单季度购置固定资产、无形资产和其他长期资产支付的现金79.41亿元,同比下降11.5%,环比下降12.62%。2025年6月末的在建工程也已经连续4个季度下降,为2022年6月以来在建工程的最低值。以上所有信息都支撑了基建强度已过峰值、进入下降通道的判断。但不排除万化化学不记疼,下半年又开始大搞基建,那只能送他一句“良言难劝该死的鬼”。然而,从提出2025 年管理主题为“变革年”、“从外延式增长向内涵式、从高速扩张向高质量发展转变”,以及4月份出售石化25%股权等种种迹象表明,这种可能性不大。

此外,从数据上看,2022-2023年这轮投资强度低于第一轮2013-2014年、与第二轮2017-2019年类似,因此,其折旧成本率的峰值也应低于2016年(12.8%),与2019-2020年接近(9.4%),而2025年上半年为8.8%,目前已经接近这个天花板。

随着基建降温,万华化学在2025年上半年又保住了销量和营收,特别是精细化学板块实现了20%以上的销量和营收增长,这都为提高变动成本占比,降低固定成本即折旧成本率提供了确定性。折旧成本率的拐点大概率就在半年左右出现。

三、期间费用分析

2025年上半年四费率5.33%,是2022年上半年以来,首次拐头向下,比2024年四费率低0.87个百分点,比2023年四费率低0.12个百分点。四费率的拐点已经出现,这也与大规模基建进入收尾密切相关。

一是管理费用。2025年上半年管理费用率1.30%,是2022年上半年以来,首次拐头向下,比2024年管理费用率低0.36个百分点,比2023年管理费用率低0.1个百分点,

二是财务费用。2025年上半年管理费用率0.660%,是2022年上半年以来,首次拐头向下,比2024年管理费用率低0.49个百分点,比2023年管理费用率低0.3个百分点。

管理费用、财务费用拐头是造成四费率拐头的主因。在《万华化学随笔四》中,曾分析过,随着一轮基建结束,产能释放拉升营业收入,管理费用呈现下降趋势;随着上一轮基建效应递减、新一轮基建开启的过程中管理费用会逐步提高,2008年以来四轮基建周期中都呈现以上规律,且拉长看,整体呈现长期下降的趋势。财务费用同管理费用一样,也呈现以上规律,基建扩张期抬升、经营扩张期下降且长期下降。

三是研发费用。2025年上半年研发费用22.9亿元,绝对值延续了一贯的上涨趋势。从2019年6月中报公布研发费用至今6年时间,研发费用的年均复合增长率为18.37%。从占比看,2025年上半年研发费用率2.52%,延续了近三年来的增长趋势,比2024年研发费用率高0.02个百分点,比2023年研发费用率高0.19个百分点。四费率的降低并不以牺牲研发为代价。销售费用就不赘述了,基本保持稳定。

综上,随着本轮投资周期的结束、经营扩张周期的开启,四费率随着管理、财务费用率的减少而减少、拐头向下,同时研发费用率在持续抬升,根据公开信息显示,重点研发方向是“第二增长曲线”的电池材料业务。

四、分法人机构分析

前期的铺垫内容可以参照8月3日发的《万华化学拆分法人看业务》。

一是母公司经营数据拉跨。2025H1营收同比-3.92%,净利润同比-31.84%,盈利能力远弱于聚氨酯部门的盈利水平、与精细化学部门接近。原因,一方面是母公司除聚氨酯业务外,还有大量的精细化学业务,以2024年为例,母公司精细化学营收占到精细化学部门整体营收的70%以上。另一方面是母公司聚氨酯业务既有MDI、又有TDI,还是聚醚的主要生产基地,面对上半年TDI及聚醚毛利收窄的情况,聚氨酯盈利能力也弱于宁波基地。

二是核心法人宁波公司表现强劲。2025H1营收同比17.17%,净利润同比34.34%。其主要业务就是聚氨酯及其配套,宁波是MDI最大基地,只有一小部分聚醚产品,无TDI。宁波公司就是十几年前那个以MDI为主业的万华化学。就像之前中报分析的,面对上半年MDI毛利走扩、TDI及聚醚毛利收窄的情况,其业绩表现强劲也就在情理之中了。后续随着聚氨酯周期回暖,MDI追随涨价,其利润将继续增厚。

三是核心法人福建公司营收和净利润微降。2025H1营收同比-8.32%,净利润同比-8.22%。因为其是TDI主产区,三季度二期投产后总产能已达72万吨,MDI产能80万吨低于宁波150万吨和母公司110万吨(二季度还检修了1个月),无聚醚产品线;此外福建公司也有一部分精细化学业务。面对上半年行情,福建公司业绩表现也就在情理之中了。随着TDI三季度快速涨价、聚氨酯周期回暖,加之MDI产能在2026年2季度将达到宁波同水准的150万吨,福建公司后续将实现跨越式增长,盈利水平不仅可以对标、甚至2026年下半年至2027年大概率超越宁波公司。

四是核心法人匈牙利BC公司。营收微降、净利亏损、净利润率-0.95%,是核心法人中最惨的那个仔。BC公司较为特殊,地处欧洲,以2022年俄乌冲突为导火索,能源价格飙升、下游产业空心化需求不足,BC公司2022年后净利润率就从20%以上掉到了个位数,2024年净利润率进一步转负至-7.64%(2024年上半年净利润还有1.03%,到下半年由于营收断崖下滑,净利润率跌到惊人的-47.23%)。BC公司有MDI产能40万吨、TDI产能25万吨,无聚醚产品线。面对上半年市场行情,BC公司能从2024年下半年深潭中走出实属不易。就像我在《万华化学拆分法人看业务》中说的,BC公司看减亏增利,目前基本已经实现减亏,但短期内盈利得到极大改善的可能性较小,因为目前欧洲产业环境还处于寒冬。

五是其他。氯碱和容威聚氨酯法人,就像之前分析的,净利润持续增厚,稳如老狗,意料之中就不讨论了;石化法人万华化学集团石化销售有限公司,整体盈利可以参看石化部门的经营分析,不做赘述;电池材料法人万华化学集团电池科技有限公司在上一篇中报分析中已经说了,后续需要作为持续关注的重点。

五、关于石化部门C2转型的补充信息

之前中报分析中对拖油瓶石化部门提出,中期看乙烷进口,这里补充一些信息。

吞乙烷料的C2烯烃代表是卫星化学,产业链向高端烯烃延伸,2025年上半年营收同比20.93%,归母净利润同比33.44%。这是万华化学石化板块的标杆,但中短期难以达到,因为原料渠道建设不能一蹴而就、C2下游延伸也需要研发持续投入和销售渠道建设。

目前从价格上看,从丙烷到乙烷进料的变动是质变,乙烷是太便宜了;从细分行业上看,是从C3烯烃到C2烯烃的扩围。万华化学的一期乙烯项目是2018年投产的,当时进丙烷还是有优势的、也赚了几年钱,毕竟不能当事后诸葛亮看当年的决策,然而这两年丙烷路线陷入集体亏损,所以今年万华化学对其进行丙烷、乙烷双进料技改,虽然比卫星化学的纯乙烷路线多走了些弯路,但面临未来潜在的乙烷涨价、C3产品涨价等情况,这种C2-C3的自由切换也许会产生奇效。开句玩笑,等把乙烷价格卷上去,再切回丙烷,来回剌C2、C3,求的就是一个“稳”。

从运力上看,目前全球运输乙烷的VLEC船不到30艘(有数据显示是27艘),卫星化学在手14艘占半壁江山,同时订单建造中6艘;万华化学从2024年才开始获得VLEC船,目前在手3艘(由万华化学向江南造船厂订购并于2024年陆续交付),同时订单建造中12艘,预计2025-2027年陆续交付后,15艘运力基本能够满足万华化学吞料需求。

在建12艘VLEC船,是由合营公司AW Shipping向江南造船厂下单的,该公司由万华化学、阿布扎比国家石油公司(ADNOC)各持股50%,2024年万华化学与ADNOC各增资12.13亿元持股不变。AW shipping以上在建VLEC船与万华化学控股子公司万融新材料(福建)有限公司签订了20年租约;同时,万华化学披露万融新材料与ADNOC联合体将以5:5股权组建公司,在福建启动建设160万吨特种聚烯烃一体化设施;此外,ADNOC收购位于美国德州的RG LNG项目,为万华化学打开美国乙烷供应建设出口终端。当然目前万华化学的主要乙烷料还主要来源于中东。

可以看到,万华化学在打开乙烷渠道进口方面已经做了一些工作,通过与中东资本合作,一方面降低资本扩张压力,另一方面锁定资源渠道。这与石化公司25%股权出让科威特石化工业公司是同样的道理。

最后,融合《万华化学中报分析》内容,综述如下:聚氨酯板块已经在2025年2季度触底,3季度反转,后续利润增厚基本是明牌;石化板块仍在谷底甚至不排除进一步恶化可能,预计2025年底、2026年1季度业绩触底,2026年改善有较大确定性,短期看LPG价格,中期看乙烷进口渠道建设,这方面万华已经开始布局;精细化学板块重点看营收和销量增长能否继续保持20%以上增长以及折旧成本率拐头。其他,随着本轮基建扩张已经明显进行收尾阶段,投资减少、经营扩张,负债已经开始拐头并将逐步改善,四费率也已经拐头向下的同时不穷研发,折旧成本率拐头预计在半年内出现。在周期复苏初期,各法人经营情况依然存在分化。

万华化学的中报分析就告一段落。球友们发现什么点值得探讨,可以提出来,我根据重要程度选择性补充分析。近期万华化学仍处于锁仓不卖状态,7月18日《说说我的投资理念》曾经说过万华化学的初期建仓36400股。随着7月18日第一轮上涨,加仓计划被打断。近期8月8-8日、8月13-19日两个平台滞胀,决定不等了,分两次把资金打出,目前仓位52200股,后面就不加仓了。腾讯也加仓了1300股,药明仍保持持仓不变。