药明康德业务模式

今天新开一个企业,药明康德,我的存量股票,算是补孔。2024年6月-9月买入的,截至2025年底我的药明康德市值占比24.02%,成本不到30元人民币(H股成本31.2港币,HA折价30%左右买入H股,25年HA溢价3%左右整体调仓A股),由于屁股决定脑袋以及成本不同的因素,可能存在评判失衡问题,我力求理性客观。

本篇介绍药明康德的业务模式,其中涉及很多专业名词,不同名词间还存在概念的交叉,十分复杂。本篇不涉及经营数据,可能球友们会觉得无聊,但却是理解后面经营分析的基石,经营分析留在后面几篇介绍。对本篇,自认熟悉的球友可以跳过,更加熟悉的球友可以挑错。

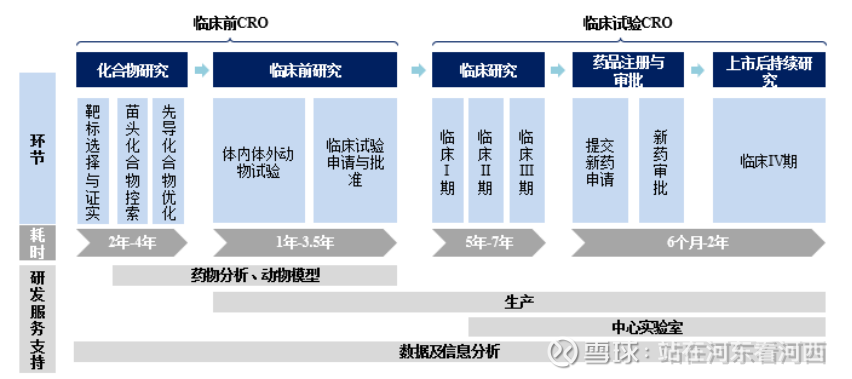

一句话介绍药明康德——采用CRDMO业务模式,构建“一体化、端到端”的新药研发服务平台,对初次接触的球友,止步于此,就是“听君一席话胜似一句话”。新药研发流程如下图,可以看到,新药研发是一个长期工程,临床前要经历3-7年的时间,临床Ⅰ-Ⅲ期又要用5-7年,后面商业化新药上市加速到0.5-2年。

一、CXO的终极模式CRDMO

CRDMO英文全称Contract Research, Development and Manufacturing Organization,即合同研究、开发、生产组织。其以合同委托的形式,为药企提供新药研发Research、生产工艺开发Development、活性因子及药剂生产Manufacturing。

行业分析时,还会涉及CXO、CRO、CDMO、CMO等名词,彼此关系是:CXO是CRO合同研发组织、CDO合同生产工艺开发组织、CMO合同生产组织的排列组合,CXO是对这个行业的总称。同理CDMO就是CDO+CMO即合同工艺开发和生产组织,CRDMO是CRO+CDO+CMO的集大成者。

药明康德CRDMO是CXO行业的完全体,实现新药研发CRO、生产工艺开发CDO、活性因子及药剂生产CMO的“一体化、端到端”服务平台。搞懂药明康德,就搞懂了CXO行业。

这里重点说明一下CRO中的Research,他内涵丰富,有很多子门类。

从工作内容区分,包括:1.最前端的药物发现R,如靶点的选择和证实、化合物合成及优化。2.全程配合研发的实验室分析及检测,如毒理学、药理学、药代动力学分析检测,临床批件申请(IND)及数据支持等。3.临床试验阶段的CDS(Clinical Development Services临床开发),如临床试验设计、合规性管理、试验过程监督;4.临床试验阶段的SMO(Site Management Organizetion临床管理)如招募临床病人、数据服务、驻点临床医院协同、上市申报等。从2-4的实验室分析及检测、CDS、SMO在药明康德最新的业务分部中都被归入检测业务Testing-T业务,以区分药物发现R业务。也就是说,在药明康德的区分标准中,广义的Research被分成了T、R两个业务维度。

从研发时间线区分,包括:临床前、临床,界限就是药物在人身上试用之前和之后,其中药物发现R属于临床前,实验室分析及检测重点是临床前、对临床也有数据支撑;CDS和SMO则属于临床。

从与实验者的关联度区分,临床阶段的CDS和SMO涉及对人试用药物,因此与实验者的地理区位强相关、与临床医院强相关,受国别政策影响较大,同时需要投入大量临床人力驻点医院工作,人力支出与营收规模线性正相关,不具备规模效应。

从CXO行业发展规律和世界分工来看:

1.Research呈现向亚洲转移的趋势。原因有二:一是药物发现R、实验室分析与检测无需贴近欧美新药临床,且需大量工程师工作,人力成本支出较高,亚洲特别是中国有大量高素质、低成本工程师人力,因此在这方面有一定优势;二是经济水平提高、医疗需求增加,新药研发在亚洲方兴未艾,针对亚洲人的临床试验也有扩大趋势,本地临床CDS、SMO也在发展。药明康德招股说明书列示,国内临床前研发企业有睿智医药、康龙化成、昭衍新药、博济医药等,临床研发企业有泰格医药、博济医药。

2.Development & Manufacturing则主要集中在欧美、日本等发达地区,中国和印度是新兴地区。该业务除了要具有一定的工艺开发能力D,还要建设配套产能M,且与Research存在协同:如果企业有强大的Research业务,就可以通过Research强化客户粘性、延伸出高价值的DM业务,大白话就是“前面既然我做了、后面也给我更方便”;如果企业没有强大的Research业务,只有M产能,则只能靠客户赏饭吃,拼需求拼成本。国内CDMO企业有凯莱英、博腾股份、普洛药业。

二、药明康德业务分部的会计政策变化

药明康德业务分部的会计政策在历史上变化较大,且还牵扯到了药明康德的业务出售问题,这给纵向比较药明康德各分部的经营数据造成了很大困难。下面说一下变化情况,大家可以感受一下。

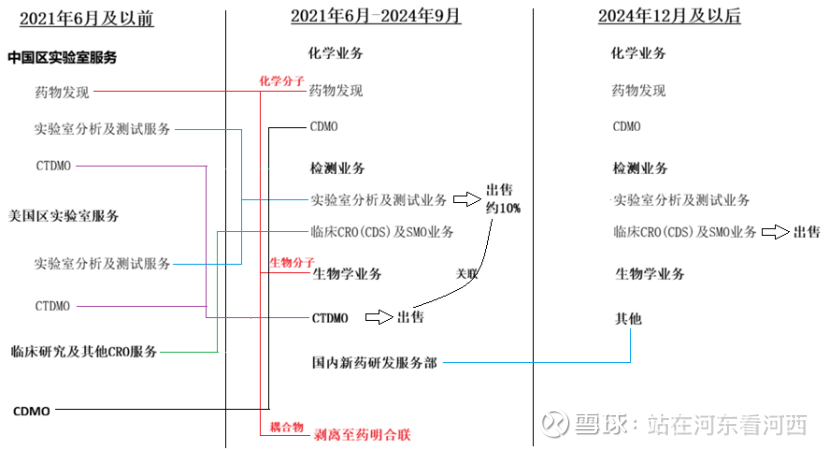

1.2021年9月之后

新设了化学业务、检测业务和生物学业务。

化学业务。包括化学分子药物发现R、工艺研发与生产D&M。是药明康德CRDMO主业之所在。不论是营收规模还是盈利能力都属上乘。最近火热的TIDES寡核苷酸和多肽也属于该业务分部,这两项既可以是根据属性归为生物分子,也可以根据其合成过程归为化学大分子(比如凯莱英的分类)。

检测业务。CRO一个分支,即前面第一部分说过的Testing-T业务。区分了实验室分析及测试服务、临床CRO(CDS)及SMO业务;实验室分析及测试服务,重点是临床前直至临床批件申请,地理属性较弱,服务国内外客户;而临床CRO(CDS)及SMO业务与临床的地理分布强绑定,这块儿业务集中在国内。

生物学业务,对象是生物分子,与药明康德主业的化学分子(化学业务)形成明显区隔,其核心资产是DNA编码化合物库(DEL)。生物学业务包括广义Research服务,既包括生物分子的药物发现R、又包括相关的检测业务T,既覆盖临床前,又为临床提供支持。据说相关生物分子成熟后,药明康德会将其交由药明生物/合联进一步孵化。

2.2024年9-12月前后的变化

可参见药明康德2025年3月18日《关于会计政策变更的公告》(2025-014)。

2024年9月及之前的两个业务分部CTDMO业务、国内新药研发服务部在2024年12月及之后被取消了。

CTDMO业务(Wuxi ATU)+部分实验室分析及测试服务(约10%)于2024年底被整体出售。CTDMO业务面向欧美,Testing、Development & Manufacturing两头在外,对国别政策敏感度较高,先后更名“细胞及基因疗法CTDMO业务”和“高端治疗CTDMO业务”,最后由于美国基因信息安全等原因而被迫出售。该业务从2021年9月单独报告以来,毛利率一直为负,2021年-2.03%、2022年-6.68%、2023年-10.04%、2024年6月-29.71%,CTDMO对于药明康德来说,是独立于主业CRDMO的另外一条扩张路径,属于星辰大海,但缺少柴米油盐。出售后,药明康德从“CRDMO为主CTDMO为辅”的两轮驱动变成了“聚焦CRDMO”,既是迫于国际政治的无奈,也是对低盈利能力业务的果断切割。

国内新药研发服务部,2024年12月之后被归入了其他业务,在并入之前,该业务就已经出现增长颓势。国内新药研发服务部是2021年独立的,其服务内容与检测业务中的实验室分析及测试服务存在极大交叉。两者的区别是:实验室分析及测试服务,主要服务药明康德自己的药物发现R关联客户及分子;而国内新药研发服务部,则服务国内创新药企自研部门自有的分子和管线,即利用药明康德的监管资源、渠道和合规牌照,为国内创新药企的自研部门提供临床批件申请(IND)等增值服务。形象说,国内创新药企自研部门没有公关、获取临床批件的能力,于是药明康德通过国内新药研发服务部,替他们打点、公关,但药明康德不负责合同研发等基础工作。从近两年其他业务营收不断缩水来看,该部分业务延续了并入其他业务前的萎缩态势。

3.2021年6-9月前后的变化:

可参见药明康德2021年10月30日《关于会计政策变更的公告》(2021-089)。

2021年6月及以前,药明康德的分部划分采取属地划分为主、业务划分为辅。

中国区实验室服务,包括中国区域内的药物发现(不止化学分子)、实验室分析及测试服务、CTDMO业务;

美国区实验室服务,包括美国区域内的实验室分析及测试服务、CTDMO业务;

临床研究及其他CRO服务,包括全球(含中美)的临床CRO(CDS)和SMO业务,其中以中国的临床为主;

CDMO业务,独立列示,但其外延既包括化学分子、也包括ADC耦合物。

2021年9月及以后,药明康德破除了中国区、美国区实验室服务的地理划分,而是将药物发现R与化学分子DM业务合并为化学业务,将检测业务、生物学单独拆分列示;同时将国内外CTDMO业务合并成立CTDMO业务分部;与药明生物合资成立药明合联并剥离ADC耦合物业务。

4.近期出售康德弘翼、药明津石

康德弘翼主业是国内临床CRO(CDS),临床开发;药明津石主业是国内SMO,临床管理。两者加起来几乎对应药明康德全部“检测业务-临床CRO及SMO业务”。后面年报披露中,预计也将取消临床CRO及SMO业务的相关数据披露。

出售的原因,我推测有二:

(1)该业务不论从盈利能力还是增速上,都不如传统的CRDMO业务,属于鸡肋业务。盈利能力看,康德弘翼CDS业务2024年营收29074万元,净利润-4247万,2025年前三季度营收18632万元,净利润-7545万元;药明津石SMO业务2024年营收133768万元,净利润31270万元,2025年前三季度营收97865万元,净利润16179万元;增速看,临床CRO及SMO业务2024年营收增速2.8%,2025年前三季度营收增速-6.4%。CDS与SMO协同性很强,单独出售CDS不可行,这会导致SMO获客成本增加。

(2)无规模效应。临床业务相对于CRDMO业务,相对属于苦生意,需要在临床维持大量的驻医院临床研发人员和辅助人员,营收的扩大必然伴随人力支出的扩大,有点儿像海康威视,规模效应较弱。而CRDMO业务,不论是在药物发现还是在制造业生产方面都具有规模效应,面对爆品分子,能够很快提升营收规模和毛利。

5.最后用一张图对药明康德业务分部变化进行总结

三、业务模式总结

药明康德先后剥离耦合物业务到药明合联、整体出售CTDMO、整体出售康德弘翼的临床CRO(CDS)及药明津石的SMO业务,一直在做减法。这既有国际环境变化的无奈,也有聚焦主业、聚焦规模化的选择。

目前的药明康德,一方面聚焦化学业务CRDMO,同时保留实验室分析及检测业务为其配套服务。另一方面生物学业务则为药明康德与药明生物、药明合联联动,因此不论生物、合联的股权结构如何变化,药明康德生物学业务中的DNA编码化合物库(DEL)核心竞争力都决定了其与生物、合联联动时的话语权,同时也是药明康德作为药明系老大,对生物、合联的支持。

回到CRDMO化学业务,这是看懂药明康德的“主要矛盾”。我的感受,一看美元加息和降息周期。创新药研发由于其投入大、风险大,有“双十”之说,即10年时间花10亿美元,因此创新药企的研发需求通常在美元降息周期扩张、美元加息周期停滞(低息环境可通过低成本可转债、融资安排转嫁时间成本和风险,同时在低息环境下,资本的风险偏好会上升,愿意投新药研发项目),也就意味着药明康德的药物发现R业务随之扩张或停滞。二看分子和管线数量以及管线质量(如临床Ⅲ期或商业化管线),这是CRDMO模式的源头之水。药物发现R业务多、营收增加,就可以把成熟管线客户引导到合同开发生产D&M上,随之而来D&M关联的管线多、管线质量高,就容易产生甜品分子,这是个统计学的问题;三看甜点分子的突破,这是从D&M关联管线数量的量变到D&M规模化生产的质变的过程,例如最近TIDES寡核苷酸和多肽管线,甜点分子管线成熟,就可以跟进产能建设,加快D&M扩张,产生规模效应。

四、主营业务的持续性

可能还有人看的云里雾里,这是由药明康德业务属性、信息披露的详尽程度决定的。而我认为药明康德,应该简单的看,懂业务模式和护城河后,把握住主要矛盾即可。关于CRDMO这个主要矛盾,下面我说一段大白话,各位看官自行理解:

1.美元加息周期,新药研发企业(药明康德下游)融资成本高企,暂缓新药研发进度,研发需求蓄水乃至成为堰塞湖。新药研发需求永远都在,因为专利保护期存在不能吃一辈子、因为扩张需求必须做新管线、因为人类向往美好生活的愿望必须攻克新疾病;

2.美元降息(含降息预期)来临,融资成本下降,蓄积的研发需求爆发,则药明康德药物发现R业务直接拿盆接水、业绩爆发;但随着堰塞湖水量下降,洪水、变大水、再变小溪,药物发现R业务会经历爆发、高增、平滑的过程,直到下次加息(含加息预期)到来。只要医药巨头在美国、新药利润主要来自美国,这种美元周期的影响就不会停。

3.药物发现R业绩爆发、高增,则转化为D&M管线的数量就会相应增加,按照概率推算,在不久的将来,出现甜点级分子的概率就会增加。

4.按照新药研发周期来看,经过1-2个美元周期,D&M管线的甜点级分子就会相应增加,则药明康德扩大产能(如目前的寡核苷酸和多肽就是上一个美元降息周期的产物),在制造端快速上规模且毛利可观。

理解药明康德的平台壁垒(客户渠道与认可、资质认证、累积经验、历史数据库)和中国的工程师红利(相对高素质、相对低工资),上面这个逻辑就不会变,药明康德就会在美元周期中螺旋上升。展望这一次美元降息周期,随着新任美联储主席鹰派沃什的到来,降息25-50Bp仍在预期范围内,至于说缩表的影响,暂无法评估,可能会造成略强美元,但距离政策加息周期到来应有较远的路,药明康德虽然会结束第一阶段的业绩高增阶段(主要由药物发现贡献),但保持一定的增速、消化估值还是大概率事件,加之D&M营收贡献有一定抗周期属性且目前正处于TIDES爆发期,因此确定性较高。

最近药明康德的连续回落,我认为可能的原因有二:一是前期涨幅过大,而药明康德三季报披露的订单和药物发现营收的同比增速都有所回落,则市场推测药明康德业绩高增阶段即将结束(并不意味着马上结束,只不过资本市场做的都是预期),需要等年报继续确认方向,从而重新确定短中期估值锚;二是等美国经济数据以及美元降息斜率的确认,以及新任美联储主席沃什的实际态度,如果美元缓慢降息,则低息环境持续时间就长,但同时推行缩表,可能会导致长端利率上行及略强美元,影响不确定,如果美元暴力降息(目前已经排除这种可能)则会导致加息周期的快速到来,以上不确定涉及到药明康德的中长期估值锚。美国法案影响,我想更多是影响股价波动而非企业价值。

至于说股价对降息的反应,见仁见智,我认为其对美元加减息更为敏感(经营业绩则滞后),往往在加息预期、降息预期到来之时甚至更早(总有圈内消息),就会出现拐头。目前对药明康德的态度是持有并观察美元降息的进展及预期变化。