说说广誉远2025半年报

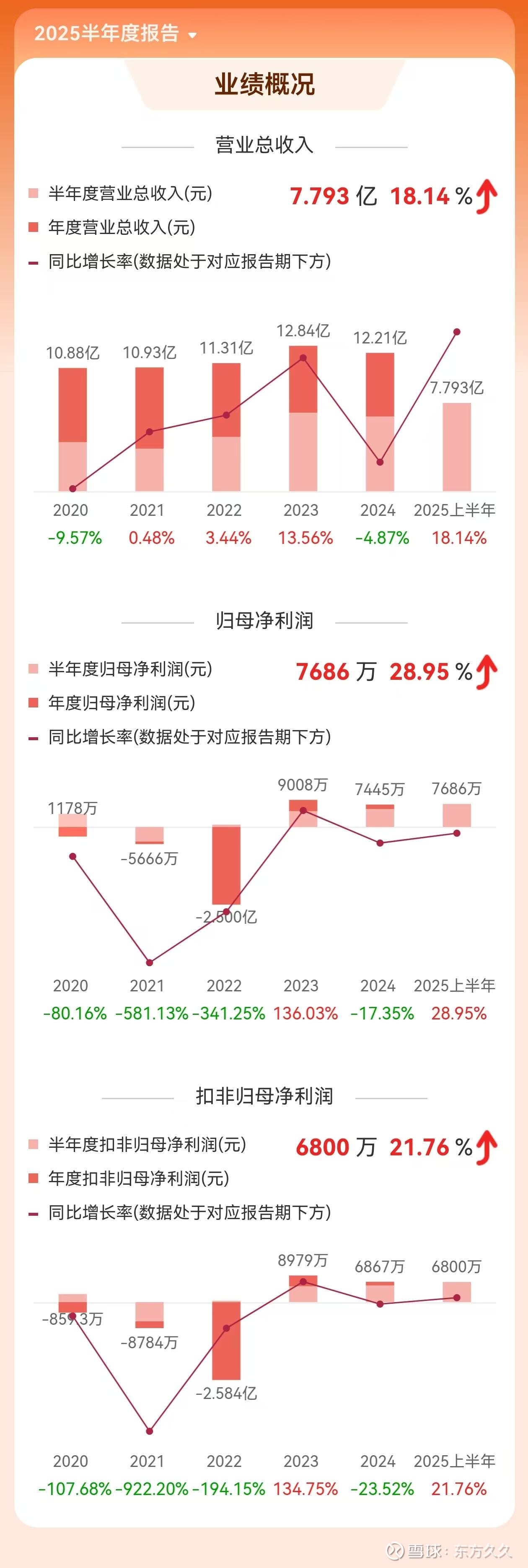

1、广誉远2025年半年报,公司营业收入为7.79亿元,同比增长18.14%;归母净利润为7685.71万元,同比增长28.95%;扣非归母净利润为6799.86万元,同比增长21.76%;经营现金流净额为2.46亿元,同比增长51.65%;EPS(全面摊薄)为0.157元。

其中2025年第二季度,公司单季度主营收入3.62亿元,同比上升14.52%;单季度归母净利润1327.28万元,同比下降27.47%;单季度扣非净利润435.75万元,同比下降40.72%;EPS为0.0271元。

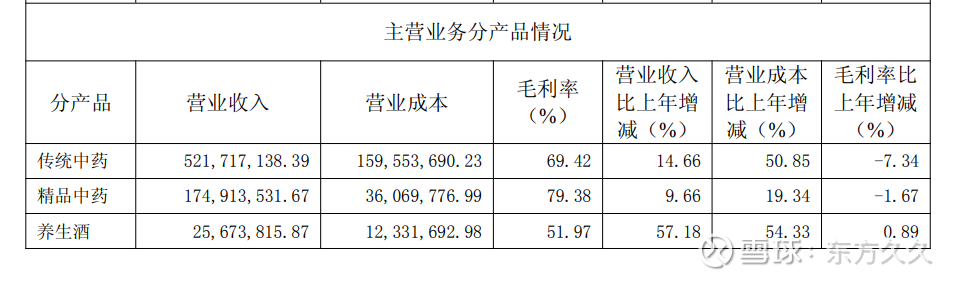

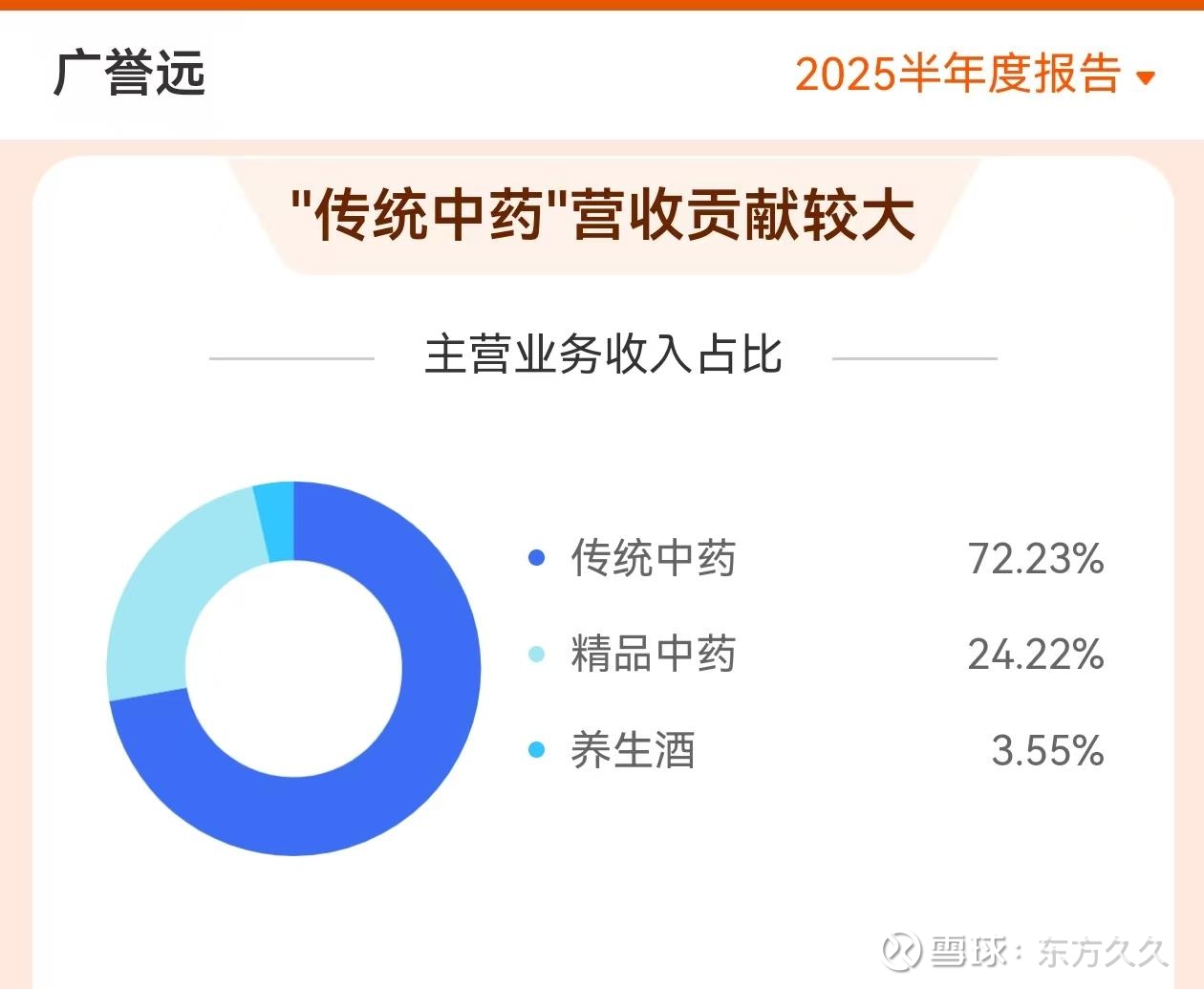

2、分产品来看,2025年上半年公司主营业务中,传统中药收入5.22亿元,同比增长14.66%,占营业收入的72.23%;精品中药收入1.75亿元,同比增长9.66%,占营业收入的24.22%;养生酒收入0.26亿元,同比增长57.18%,占营业收入的3.55%。

传统中药、精品中药、养生酒三大板块营收均有不同程度的增长。

传统中药增速快于精品中药且盘子本来就大,因此传统中药对营收的贡献最大,营收占比同比进一步提高,仍然是广誉远的基本盘,在当前中药行业不算景气的状况下保持两位数的增长实属不易,公司在全国TOP医药连锁药店渠道的布局已在发力,渠道整合后的方向无疑是正确的。

精品中药的营收增长9.66%,营收占比同比略增,与去年基本持平。随着公司精品店在全国的不断布局和扩张,这样的营收增速说明精品业务远没有到发力的阶段,也远远没有达到股东和广粉的预期。什么时候看到精品业务的营收占比不断增长,广誉远的利润和利润率就会大幅提高,业绩才会坐上直升机。

养生酒的营收同比增长57.18%,这个增速没得说,奈何基数太低,仅占总营业收入的3.55%,营收规模尚在起步阶段。严格意义上讲,“龟酒重塑”年初才正式启动,有现在的成绩也说得过去。龟龄集酒是广誉远所有产品中最容易放量的,劲酒125ml的一个单品今年上半年销售增长了50%达到了50亿,由此可见保健酒的市场容量很大,增长的天花板很高,作为拥有更加深厚的传统文化传承背靠国资的龟龄集酒,未来具有很大的想象空间,就看怎么样运作了。

劲酒成功的地方值得广誉远学习,踩出的路,也为广誉远避免了不少坑。劲酒销量主要体现在15块钱小劲酒,低端定位。广誉远应该避劲酒锋芒,避免在低端市场与其竞争。定位中高端才是广誉远该走的路,只有找到属于自己的路才能持续上量。说到底,要让消费者觉得物有所值,经销商觉得有利可图龟龄集酒的业绩爆发才会有希望。

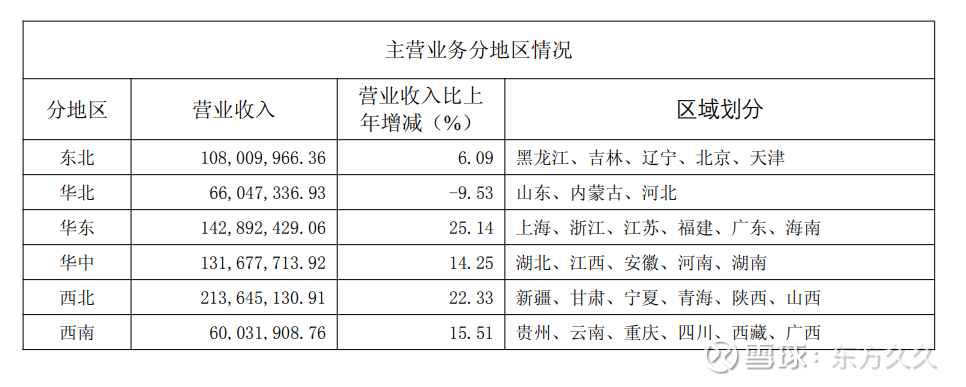

3、分区域来看,除了山东、内蒙、河北所在的华北营收减少9.53%,其他区域均实现了营收同比增长。

西北地区同比增长22.33%,应该是主要得益于大本营山西的布局和发力,山西作为广誉远的营收的基本盘之一的地位得以加固。

令人欣喜的是同比增长最快的区域是包括上海、浙江、江苏、福建、广东和海南在内的华东地区,达到25.14%,营收规模仅次于西北地区位居第二。华东地区应该是全国最富裕的区域,也是最注重养生文化的区域,公司重点布局这个区域的方向无疑是正确的。最近广誉远新成立了江浙沪运营中心作为特区聚焦精准经营,以期带动整个华东地区乃至全国区域的大发展,可以说,华东地区的成功与否,事关广誉远的业绩爆发和未来的希望所在,进一步的消息值得持续追踪和期待。

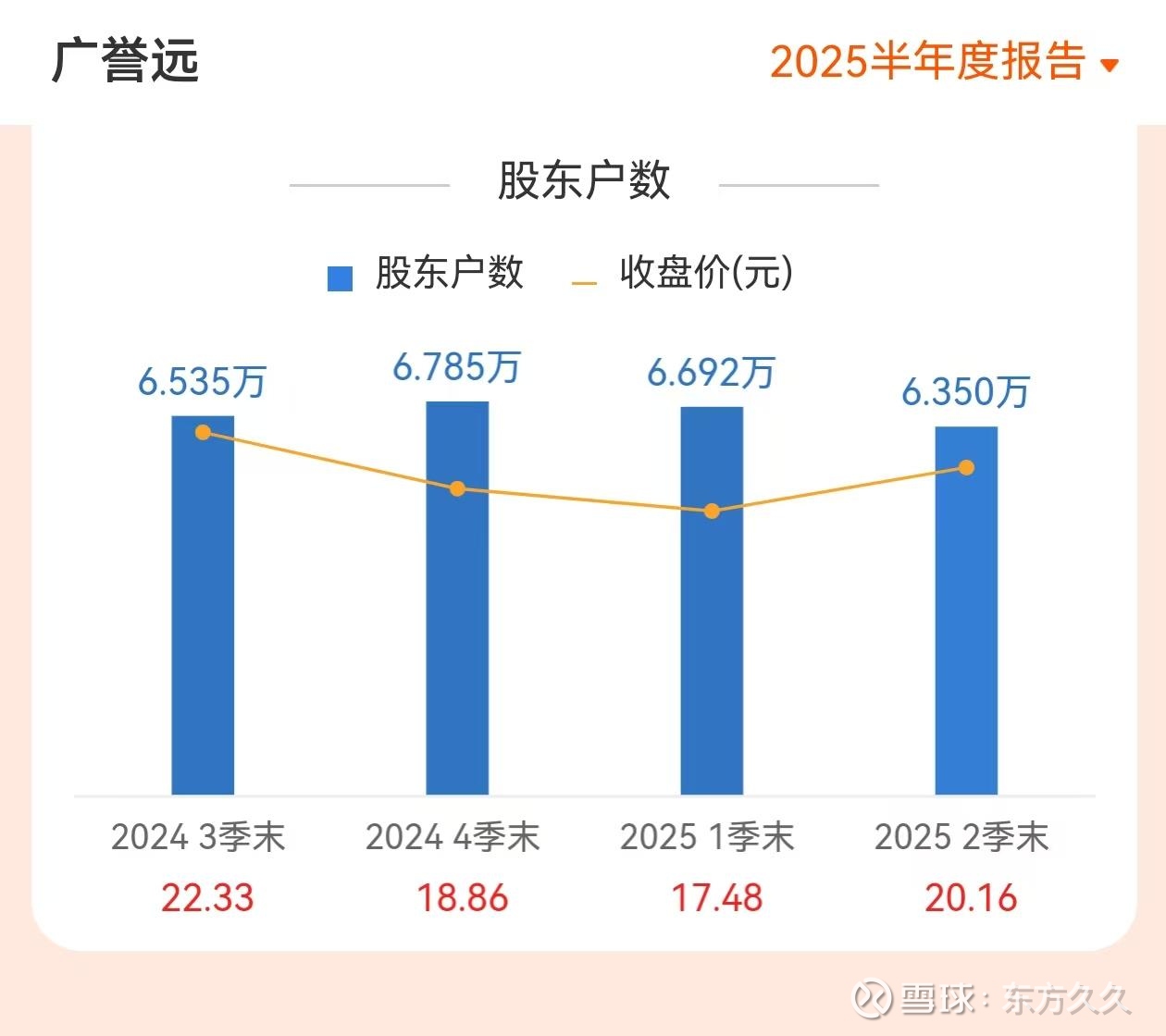

4、二季度末广誉远股东户数下降至6.35万,环比下降5.11%,是2023年3季末以来的最低水平。2024年9月份大A启动新一轮行情以来直至近日上证指数创下10年新高,不少板块不断轮动,外面的机会多多,诱惑多多,饱受折磨的广誉远股东离开寻找新的机会毫不奇怪。

前十大股东中,老股东神农科技集团、蒋仕波、西安东盛、汤权整的股数未变。新进两家香港中央结算有限公司与中国工商银行股份有限公司-诺安先锋混合型证券投资基金,持股数不少,分别位列第三和第七。招商银行股份有限公司-南方中证 1000 交易型开放式指数证券投资基金、招商银行股份有限公司-华夏中证1000 交易型开放式 指数证券投资基金、王子权分别增持了23.45%、31.10%、24.39%,增持幅度比较大。仅中国建设银行股份有限公司-汇添富中证中药交易型开放式指数证券投资基金减持了9.99%。前十的股东总体来看,还是看好广誉远的,尤其是香港中央结算有限公司的动向也是个风向标。

前十大股东中,机构入驻越来越多,新进机构持股份额不低,老股东增持幅度不小,股东户数下降至近两年新低,集中度越来越高,也印证了前段时间雪球、微信群中不断有持股几年的股东离开的消息,正所谓“有人辞官归故里,有人星夜赶科场”。

牛市来临,看见别的股票屡创新高而自己的股票躺着不动确实难受,机会多,诱惑也多,寻找新的标的无可厚非,但是切不可追涨杀跌,盲目出击,牛市中赔钱的人并不在少数,守好自己的能力圈,选好标的,静待轮动,或许不失为一个好思路。

5、有广粉统计了广誉远2014年以来单季度营收数据,可以看出,二季度是传统的销售淡季,2025年二季度3.62亿元的营收已创历史同期最好水平,同比增长14.52%,但在今年公司“增长”战略下,这个增速还是低于预期的。

2025上半年营收7.79亿、一季度4.17亿、二季度3.62亿三项指标均为广誉远历史上最好的营收水平。

二季度这个成绩,放在整个中药行业的同期经营的大背景看,营收同比保持两位数增长,净利润、扣非净利润有盈利,不算差。与广誉远相对较低的基数比较,经营数据不够好。与股民的期盼看,未达预期。与控股股东神农科技集团所承载的山西省的旗舰地位看,核心企业广誉远的规模效应也难以匹配。

6、销售费用3.61亿,同比增长22.26%,占营收比例为46.34%,主要是广告费增加以及销售增长市场推广费增加导致。有目共睹的是,今年开年以来,广誉远在宣传推广方面动作频频,顶级媒体央视CCTV-4撒贝宁探厂、独家冠名《健康中国》子栏目健康中国说、龟龄集专场等等。基于当前广誉远的营收基数尚小,实实在在花在广告和市场推广上,增加销售费用也无可厚非,但后期的投入产出效比值得关注。

销售费用占营收比重大一直是广誉远比较突出的问题,半年报较前几年的比例已大幅降低,但占比仍然偏高,依然有较大下降空间。现阶段销售费用占营收比例高并不可怕,关键是看这些钱花到什么地方了,投入产出效比如何。相应地现阶段净利润指标也不是太重要,最重要的是营收不断增长,最好快速增长。随着营收的不断增长,销售费用占营收的比例自然会不断下降,净利润也会不断增厚的。

7、半年报应收账款坏账计提1297万,去年同期计提5433万,去年三季报、年报分别计提1576万、7001万,估计坏账计提的差不多了,该计提的都计提了,后续利润释放会更加顺畅。

8、总而言之,广誉远的财务报表是越来越干净了,主要财务指标也无需多言了,该爆的雷都暴过了,一切正在向好的方面发展。核心经营指标呈螺旋向上态势,业绩稳步向前,尽管稍微慢了一点,但随着每一次财报的披露,核心经营数据也就更加扎实一些。

9、公司未分配利润亏损持续下降,但仍然有-4.574亿元,资本公积15.88亿元。不少股东关注的是公司是否会按照新公司法和监管部门的政策通过资本公积弥补亏损,以达到实现分红的目的。同时也有投资者注意到,已经有上市公司公告称通过资本公积弥补了未分配利润的亏损。

据了解,关于分红,公司一直在关注。前期不少股东看到的一些根据新公司法用资本公积弥补未分配利润亏损的企业是在深交所上市的企业,上交所的上市公司还没有。另外,广誉远的控股股东神农科技集团持有的股份是通过自有资金支付山西晋创相应的对价得来的,有付出就要有回报。抱着个母鸡一直不下蛋,无法向国资委交代,神农的投资没有合理回报也说不过去。后续分红条件的达成值得持续关注。

10、上半年山西GDP增速全国垫底,一把手也有不小的压力,加上山西新省长上任,大家都是要业绩的,作为省属国企十八罗汉之一的农业板块旗舰企业的掌门人李董可谓是压力山大。

今年如果要实现15亿营收,相比24年营收12.2亿增速也就是22.95%,不能算是很高,那也意味着今年下半年必须完成15-7.79=7.21亿的营收才行,去年下半年是5.62亿,也就是说要比去年下半年同比增长28.29%以上才有可能实现。李晓军董事长为首的广誉远管理层,该加油了!

看看贵州茅台、片仔癀等辉煌时期业绩高速增长阶段,再看看目前保健酒行业的的翘楚劲酒靓丽的业绩和增速,究其原因,人的因素至关重要,专业的人干专业的事才能无往不利。

公司内部的调整治理业已结束,路长全团队的深度参与、产品的梳理、顶层规划的设计即将落地,再好的规划也需要得力的人去执行实现,业绩需要爆发的关键时刻,执行计划的总裁、营销副总裁仍然缺位实乃大忌,赶快找专业的总裁、营销副总裁就位才是头等大事,时不我待,晓军总,该下决心找得力的助手了!

上证指数已经创了10年新高,大盘在走牛,广誉远也走在增长的路上,致力于老龄化大健康的方向也没啥大问题,在整个中药板块中,比上不足,比下有余。

也无风雨也无晴,长路漫漫亦灿灿。

牛市途中,诱惑多多,坚守自己的能力圈,该有的总是会有的。

友情提示:个人观点,仅供参考,不能作为投资依据,依此操作,后果自负。