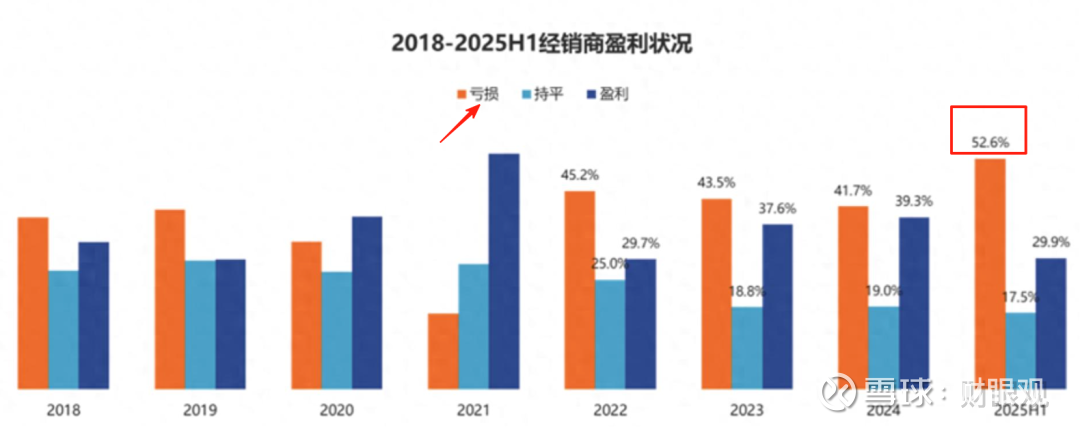

52.6%的亏损下,4S店咋转型?

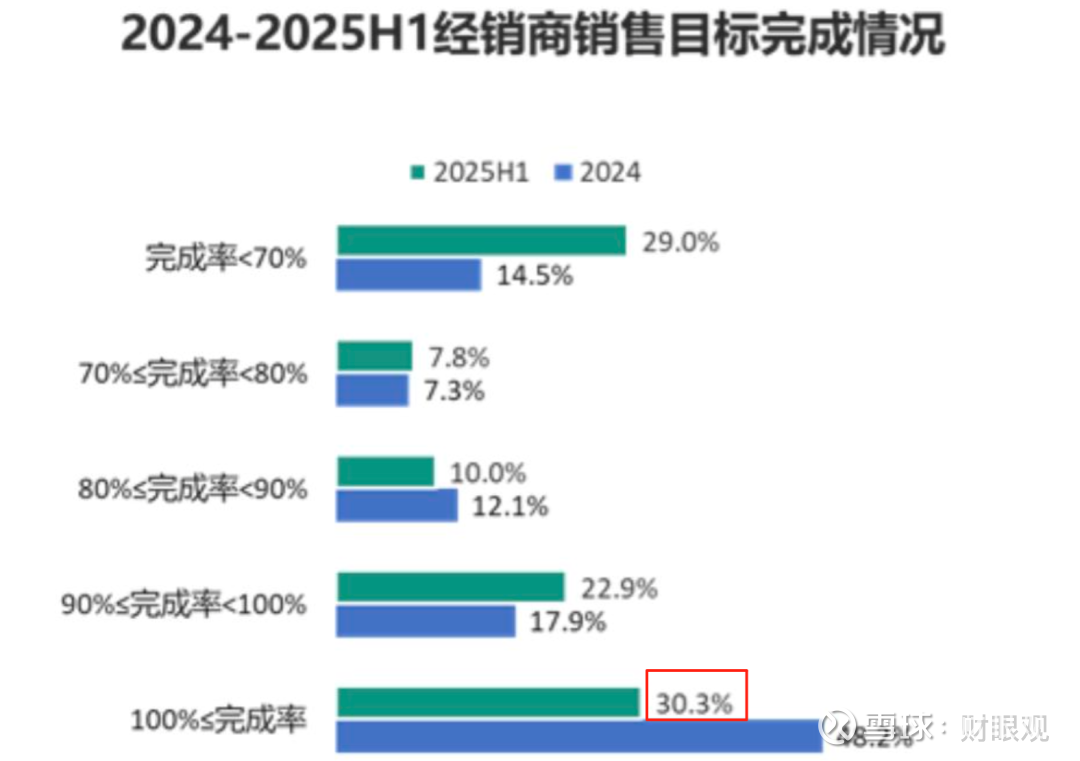

2025年上半年,国内汽车流通行业面临市场竞争加剧和消费复苏节奏不均衡的双重考验。中国汽车流通协会数据显示,上半年仅30.3%的经销商完成销售目标,亏损比例攀升至52.6%,74.4%的经销商存在不同程度价格倒挂。行业陷入“销量涨收入不涨、收入增利润不增”的困局,头部上市经销商集团合计亏损超过40亿元。

8月18日中国汽车流通协会发布《2025年上半年全国汽车经销商生存状况调查报告》

01 行业龙头也难逃亏损厄运

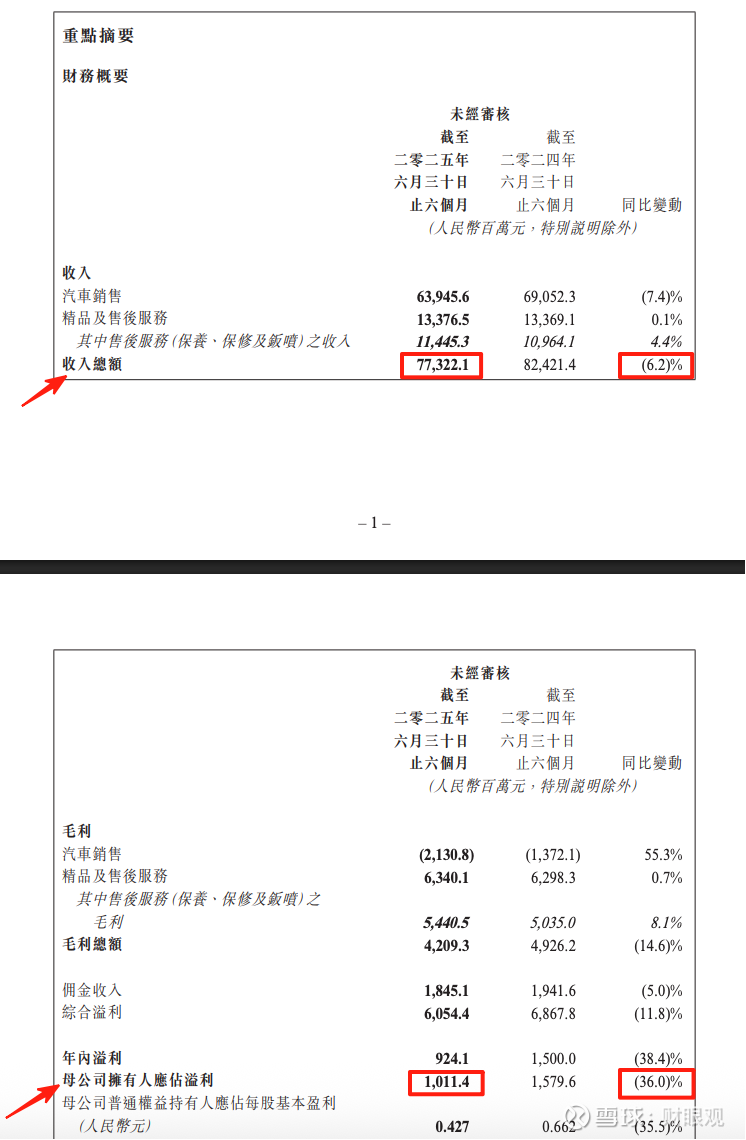

经销商龙头中升控股今年上半年实现营业收入773.22亿元,同比下降6.2%;归母净利润10.11亿元,同比暴跌36%。作为行业老大的中升控股同样承受巨大压力,新车销量下滑及平均售价下降拉低新车板块业绩。

图源:中升集团官网中期业绩公告

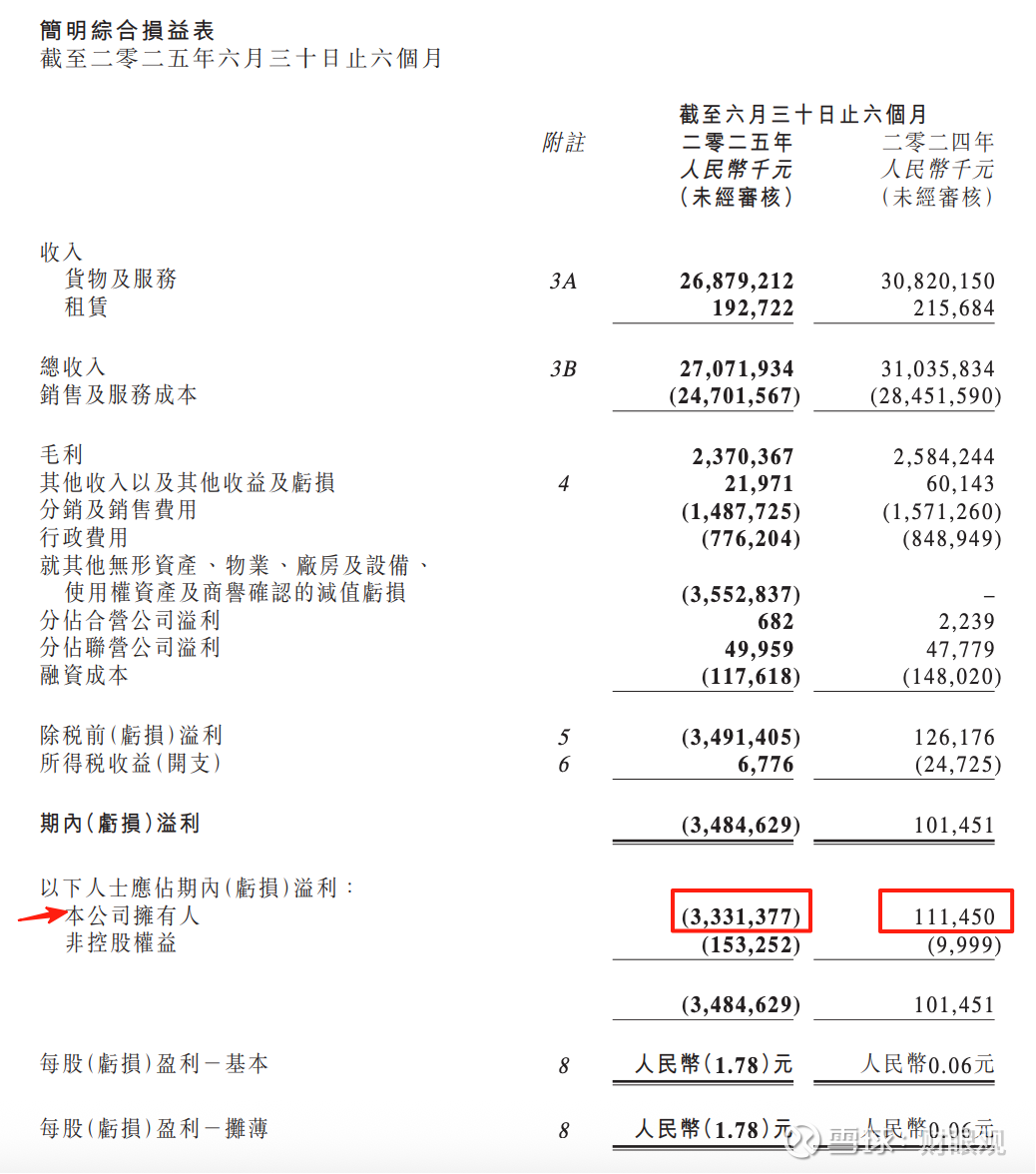

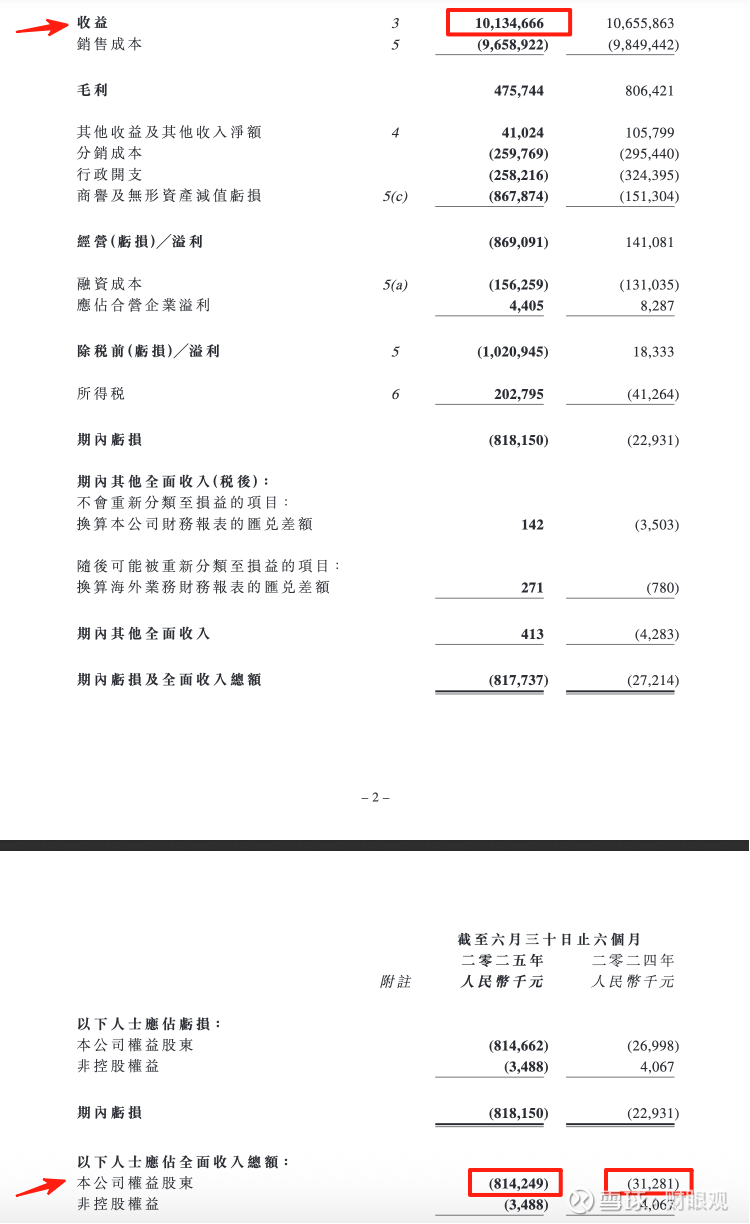

更令人震惊的是永达汽车的业绩表现。公司上半年由盈转亏,归母净亏损高达33.3亿元,而去年同期盈利1.1亿元。其新车销售毛利率已跌至1.03%的冰点,卖100万元的车毛利仅1万元,根本无法覆盖运营成本。

图源:永达汽车官网中期业绩公告

02 价格战背后的生存危机

豪华车经销商美东汽车境况同样艰难。公司上半年营收101.35亿元,同比下降4.9%;归母净亏损约8.15亿元,同比扩大近30倍。美东汽车销量虽同比增长7.8%至28214辆,但销售单价明显下降,导致新车销售收入同比下降7.5%至79.3亿元。

图源:美东汽车官网中期业绩公告

中国汽车流通协会数据显示,高达74.4%的经销商存在价格倒挂(即销售价低于进价),部分品牌倒挂幅度超过15%。这场由厂商主导的“价格战”最终反噬渠道盈利能力,新车业务毛利贡献降至-22.3%。

03 黑暗中的一线曙光

在传统燃油车业务普遍下滑的背景下,新能源汽车业务成为唯一亮色。中升控股新增的AITO问界品牌上半年销量达1.1万台,抵消其他品牌下滑的同时提升集团新车毛利率0.6个百分点。永达汽车布局更为激进,独立新能源品牌销量同比大增49%至10312台,其中鸿蒙智行等头部品牌占比超70%。在门店调整上,永达关停19家传统门店,新开7家新能源门店,包括5家鸿蒙智行用户中心。

04 利润的“压舱石”

面对新车销售的微利甚至亏损,售后服务作为经销商集团的“利润奶牛”和“压舱石”作用愈发凸显。同时,新能源汽车在售后端的潜力也开始释放。永达汽车售后服务收入达47.84亿元,其中新能源维修收入2.16亿元,同比激增75.8%,平均单车产值3447元,盈利能力显著优于传统燃油车。中升控股售后进场台次达400万,同比增长1.7%,单车毛利约1360元。正是靠售后这股“力”,中升最终稳住了10亿净利润。

05 危机中孕育机遇

展望下半年,经销商集团都预期竞争难以缓解。永达汽车认为,电动化转型是不可阻挡的行业主线,选对品牌、优化网络、深耕庞大的保有客户后市场是穿越当下周期的关键。中升控股也强调,中国汽车市场已进入存量竞争时代,由客户存量群体驱动的售后服务将成最主要利润来源。行业专家指出,2025年将成为渠道分水岭,国家以旧换新政策虽延续至年底,但天津等地已暂停地方补贴(如天津9月8日起停止汽车置换补贴活动),经销商需加速完成“三重蜕变”:从卖车转向卖服务,从依赖厂商到自主获客,从传统4S店到新能源体验中心。

最后

数据显示,永达汽车新能源品牌留存订单近六千份,其中鸿蒙智行占比超80%。上半年其自建7家新能源门店中5家为鸿蒙智行,另有14家筹建门店中13家为该品牌。

这意味着,经销商的转型已经不再是“要不要”的问题,而是“多快”能够完成的问题。那些能迅速拥抱变化、调整业务结构、深耕客户价值的玩家,或将在这场行业洗牌中活下来,且活得更好。

未来,或将属于能够提供全方位汽车生活服务的提供商。

本文数据来源:中国汽车流通协会《2025年上半年全国汽车经销商生存状况调查报告》、中升控股2025年中期报告、永达汽车2025年中期报告、美东汽车2025年中期报告

原创声明:本文基于公开信息分析,不构成任何投资建议

合规提示:内容仅代表个人观点,转载需授权

卖车不赚,路往哪走?评论区聊聊

点关注不迷路,硬核内容不错付