农夫山泉2024舆情危机复盘与对当前小米投资的启示

农夫山泉在24年经历了巨大的舆情风波,股价回调50%,饮用水业务也受到了影响。25年后风波消散,业绩与股价均得到了回升。复盘这一舆论风波,对当前处于波动汹涌舆情的小米公司的投资上,有所启示。

1. 概述

在中国消费品资本市场的发展历程中,农夫山泉股份有限公司于2024年至2025年间经历的波折与复苏,构成了一个极具研究价值的商业案例。本报告旨在对公司在2024年遭遇的史诗级舆情危机进行全方位的法医学式复盘,量化分析该事件对公司核心财务指标、市场份额及二级市场估值的深层冲击,并详细拆解管理层如何通过“双引擎”战略对冲风险,最终在2025年实现业绩与股价的“戴维斯双击”。

分析显示,2024年初爆发的针对品牌及创始人的网络舆情攻击,直接导致公司核心的包装饮用水业务在当年录得历史性的负增长,全年收益下滑21.3%至人民币159.52亿元。然而,得益于公司前瞻性的多品牌布局,茶饮料板块在同期逆势爆发,全年录得32.3%的增长,营收达到167.45亿元,历史上首次超越包装水成为集团第一大营收支柱。这种结构性的抗风险能力,使得公司在核心业务遭遇重创的背景下,2024年全年总营收仍微增0.5%至428.96亿元,守住了基本盘 。

进入2025年,随着舆情阴霾的消散及公司“绿瓶”纯净水策略的生效,包装水业务重回增长轨道,上半年录得10.7%的复苏性增长。叠加茶饮料持续的高景气度(H1增长19.7%),集团在2025年上半年实现了营收(+15.6%)与净利润(+22.1%)的双位数强劲反弹。股价亦从2024年9月的历史低点(约23.56港元)强劲反弹,至2025年底已收复大部分失地,并在2026年初交易于48.28港元附近。

本报告最后将视线转向科技领域,通过对比农夫山泉的“防御性法律主义与产品对冲”策略,深入剖析小米集团(01810.HK)当前面临的汽车业务舆情危机(如SU7 Ultra配置争议、YU7营销话术风波)。我们认为,虽然行业属性不同,但农夫山泉穿越周期的经验——即“基本面阿尔法(Alpha)终将战胜情绪面贝塔(Beta)”——为小米投资者提供了重要的启示。

2. 2024年舆情“黑天鹅”:危机溯源与财务冲击量化

2024年对于农夫山泉而言,是品牌资产与市场情绪遭遇极限压力测试的一年。这一年的动荡并非源于产品质量本身的系统性缺陷,而是源于一场突如其来的、且具备高度传染性的社会舆情风暴。

2.1 危机爆发的时间线与性质

回顾2024年初,农夫山泉的经营势头原本十分强劲。数据显示,2024年1月和2月,集团包装饮用水产品的销售收益较2023年同期增长了19.0%,显示出后疫情时代消费复苏的良好开局。然而,转折点出现在2月底。随着主要竞争对手娃哈哈创始人宗庆后先生的逝世,网络舆论场开始出现大量针对农夫山泉及其创始人钟睒睒的比较性讨论。

这些讨论迅速演变为一场非理性的舆论攻击,指控内容从包装设计元素的文化属性,延伸至创始人家族成员的国籍问题,甚至波及到对“天然水”与“纯净水”的非科学性对立。这种“翻箱倒柜式”的攻击具有明显的组织化特征,导致公司品牌形象在短期内遭受重创,部分终端渠道出现下架或抵制现象。

2.2 核心业务的崩塌:包装饮用水的至暗时刻

舆情危机对销售端的传导是迅速且残酷的。通过对比2023年与2024年的财务数据,我们可以清晰地量化这场危机对公司核心业务的杀伤力。

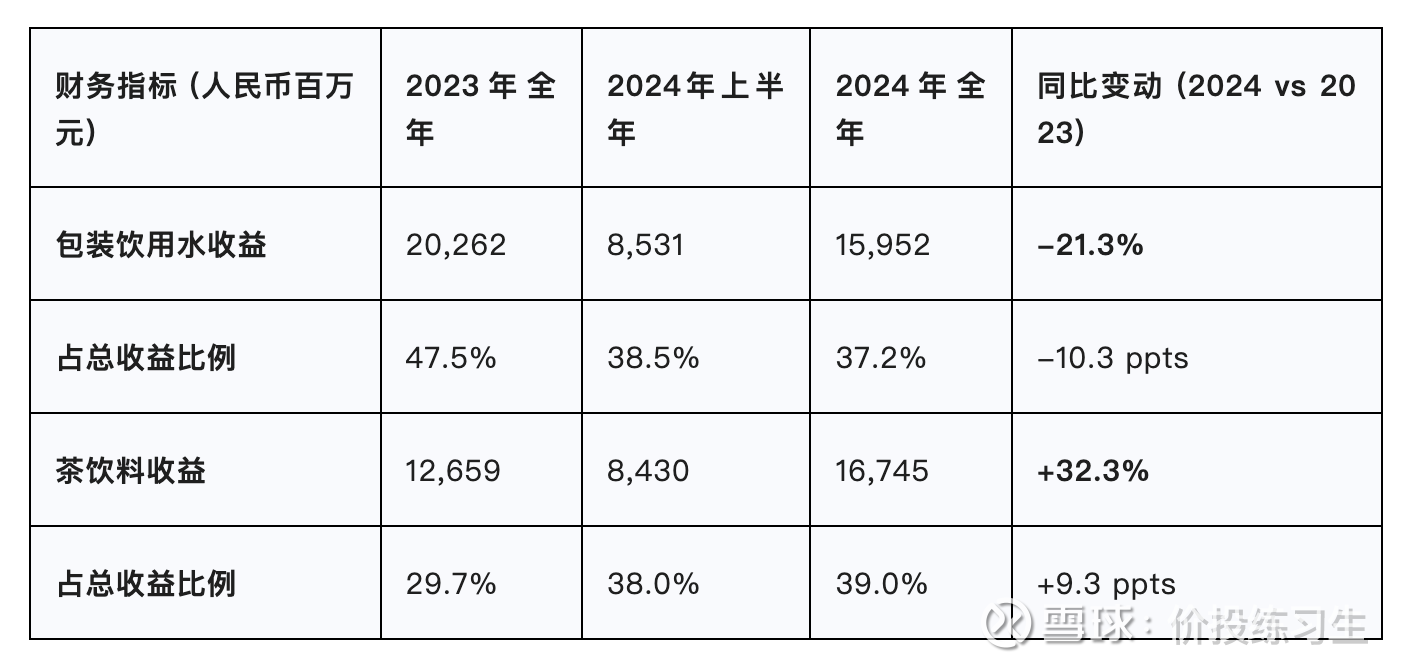

断崖式下跌: 2024年上半年,包装饮用水产品收益仅为人民币85.31亿元,较2023年同期的104.42亿元大幅下降18.3%。考虑到前两个月还保持着19%的增长,这意味着3月至6月的销售降幅可能接近甚至超过30-40%,这种波动对于必需消费品行业而言是极为罕见的。

全年持续承压: 这种负面影响并未在短时间内消除。2024年全年,包装饮用水板块录得收益159.52亿元,同比下降21.3%。这一数据表明,下半年的销售压力甚至大于上半年,舆情的长尾效应叠加竞争对手的趁势进攻,使得公司在核心品类的市场份额出现了显著流失。

营收权重的历史性逆转: 受此影响,包装饮用水在集团总收益中的占比从2023年的47.5%骤降至2024年的37.2%。这是农夫山泉上市以来,水业务首次失去“第一大营收来源”的地位。

表 1:农夫山泉包装饮用水业务财务表现对比 (2023-2024)

2.3 股价腰斩与估值逻辑的重构

资本市场对此次危机的反应极为剧烈,这反映了投资者对品牌护城河受损的极度担忧。在危机爆发前,农夫山泉享有显著的“品牌溢价”,其市盈率(PE)常年维持在消费品行业的高位。

市值蒸发: 2024年内,农夫山泉股价经历了剧烈的回调。从年初的高位一路下探,并在2024年9月触及上市以来的历史最低点23.56港元。相比于2021年初创下的68.76港元历史高点,以及2024年初的相对高位,股价回调幅度一度超过50%。

估值逻辑坍塌: 投资者恐慌的核心在于,如果“农夫山泉”这块金字招牌在消费者心中被污名化,其高毛利(接近60%)的商业模式将难以维持。市场开始按照普通大宗饮料制造企业的估值逻辑对其进行重新定价,剔除了品牌溢价和高增长预期。

3. “双引擎”防御战:2024年的战略对冲与韧性

尽管水业务遭遇重创,但农夫山泉在2024年并未陷入整体性亏损,反而维持了营收的微幅增长(+0.5%)和净利润的稳定(+0.4%)。这一“奇迹”般的财务韧性,完全归功于公司长期坚持的“包装水+饮料”双引擎战略,特别是茶饮料板块在关键时刻的爆发。

3.1 茶饮料的“救主”效应

在消费者因舆情回避农夫山泉矿泉水的同时,他们对健康、无糖茶饮的需求却在持续爆发。农夫山泉旗下的“东方树叶”品牌,凭借十余年的市场培育和“0糖、0脂、0卡、0香精、0防腐剂”的技术壁垒,成功承接了这波健康消费红利,成为了集团的“稳定锚”。

逆势爆发: 2024年上半年,在水业务暴跌18.3%的情况下,茶饮料板块营收飙升59.5%,达到84.30亿元。全年来看,茶饮料营收达到167.45亿元,同比增长32.3%。

绝对值对冲: 从绝对金额来看,2024年上半年茶饮料增收31.44亿元,完全覆盖了包装水业务19.11亿元的减收额 。这种强劲的对冲效应,确保了集团现金流的健康,避免了因单一业务危机导致的流动性枯竭。

市场地位巩固: 据尼尔森及其他市场机构数据推算,东方树叶在无糖茶市场的占有率极高,部分口径甚至指出其占据了半壁江山。在2024年,茶饮料正式取代包装水,以39.0%的营收占比成为农夫山泉的第一大品类。

3.2 产品矩阵的深度防御

除了茶饮料,其他饮料板块也表现出了良好的防御性。

果汁与功能饮料: 2024年,果汁饮料产品录得收益40.85亿元,同比增长15.6%;功能饮料(尖叫、力量帝)录得收益49.32亿元,微增0.6%。这些细分品类的正向增长,进一步稀释了水业务下滑对整体报表的冲击。

农业板块的深耕: 尽管在财报中被归类为“其他产品”,但公司在赣南脐橙、新疆苹果等农业领域的长期投入,不仅为果汁业务提供了优质原料护城河,也成为创始人钟睒睒在后期回应舆论、重塑企业社会责任形象的重要抓手 1。

3.3 管理层的应对策略:从“硬对抗”到“软着陆”

面对铺天盖地的舆论攻击,管理层的应对策略经历了一个明显的演变过程,体现了极强的战略定力。

法律与事实的防线: 在危机初期,公司采取了较为强硬的法律手段,向公安机关报案并起诉恶意造谣的“水军”账号,同时发布详细的澄清公告(如《二十条谣言的真相》)。虽然这在短期内未能完全平息非理性的情绪,但为后续的真相回归奠定了法律基础。

产品策略的降维打击——“绿瓶”纯净水: 2024年4月,农夫山泉做出了一个极具战略意义的决定:推出“绿瓶”包装的纯净水产品。

战略意图: 此举打破了公司二十多年来“只做天然水,不做纯净水”的传统。一方面,它是对竞争对手(主要生产纯净水)的直接反击,通过极具竞争力的价格(终端低至9.9元/12瓶,单瓶约0.82元) 抢占对价格敏感的下沉市场;另一方面,它为消费者提供了更多选择,通过“红瓶天然水”与“绿瓶纯净水”的差异化定位(“绿瓶有点甜,红瓶更健康”),重新夺回了关于水质标准的话语权。

创始人IP的重塑: 钟睒睒在2024年下半年频繁走向台前,通过央视《对话》等节目,深情讲述农业情怀和创业初衷,直面争议。这种坦诚的沟通有效修复了公众形象,将企业形象从“资本家”回调至“实干的企业家”。

4. 2025年业绩与股价拐点:复苏的逻辑与验证

进入2025年,随着舆情热度的自然衰减和公司应对策略的显效,农夫山泉迎来了业绩与估值的双重修复。2025年中期报告的数据,为这一拐点提供了确凿的证据。

4.1 2025年上半年财务复苏全景

2025年上半年,中国宏观经济呈现稳中向好的态势,GDP同比增长5.3%,社零总额增长5.0% 3。在这一宏观背景下,农夫山泉交出了一份超预期的成绩单。

营收强劲反弹: H1 2025总收益达到人民币256.22亿元,同比增长15.6%。这一增速不仅扭转了2024年的颓势,更超越了2023年以前的常态化增长水平。

利润端爆发: 母公司拥有人应占溢利约为人民币76.22亿元,同比增长22.1% 。净利润增速高于营收增速,显示出公司极强的经营杠杆效应和成本控制能力。

毛利率提升: 尽管推出了低价的“绿瓶”水参与市场竞争,但集团整体毛利率反而从去年同期的58.8%提升至60.3% 。这主要得益于PET等原材料采购成本的下降,以及高毛利的茶饮料占比进一步提升。

4.2 业务板块的结构性拐点

4.2.1 包装水的企稳回升

投资者最关心的水业务在2025年上半年实现了正增长,收益达到94.43亿元,同比增长10.7% 。

拐点确认: 10.7%的增速标志着水业务彻底走出了2024年的阴霾。虽然其营收占比(36.9%)仍低于茶饮料,但绝对值的回升证明了“红瓶”天然水的基本盘并未被根本动摇,而“绿瓶”纯净水则成功贡献了增量。

市场份额修复: 分析师指出,在红瓶水恢复和绿瓶水攻城略地的双重作用下,农夫山泉在包装水市场的份额同比提升了约2.5个百分点 。

4.2.2 茶饮料的持续领跑

茶饮料业务在2025年上半年继续狂飙,录得收益100.89亿元,同比增长19.7% 。

百亿单品: 仅半年时间,茶饮料板块营收即突破百亿大关,这是中国软饮料行业的一个里程碑。东方树叶作为无糖茶的绝对龙头,继续享受行业扩容红利。

第二增长曲线确立: 茶饮料营收占比达到39.4%,稳居集团第一大品类。这标志着农夫山泉正式完成了从“水王”到“水茶双王”的转型。

4.3 股价的戴维斯双击

业绩的修复直接驱动了股价的重估。

股价回升: 随着2024年年报显示出的韧性以及2025年中报的强劲复苏,农夫山泉股价从底部的23.56港元一路攀升。至2025年底/2026年初,股价已回升至48.28港元左右 4,区间涨幅超过100%。

估值修复: 市场重新给予农夫山泉高估值溢价,认可其作为“中国版可口可乐”的长期投资价值。各大投行(如摩根大通、汇丰)纷纷上调评级至“增持”或“买入”,目标价提升至55-60港元区间 。

分红回报: 公司恢复并提升了分红力度,2024年末期股息建议派发每股0.76元人民币(约0.82港元),进一步增强了投资者信心。

5. 对投资的启发:危机中的阿尔法 (Alpha in Crisis)

农夫山泉的案例为投资者提供了一个教科书级的“困境反转”投资范本。

5.1 产品多元化是最高的护城河

单一产品线的企业在面临舆情危机时往往极其脆弱。农夫山泉之所以能扛过水业务21%的暴跌,全赖其提前十年布局的茶饮料业务。对于投资者而言,评估消费品企业时,必须考察其第二、第三增长曲线的成熟度。这种“反脆弱”结构是企业穿越周期的关键。

5.2 区分“情绪性杀跌”与“逻辑性杀跌”

2024年农夫山泉股价的暴跌,本质上是情绪面的恐慌,而非商业模式的崩塌。公司的水源地壁垒、渠道网络、研发能力并未因舆论而消失。

投资启示: 当优质资产因非基本面因素(如地缘政治、民族情绪、短期谣言)导致股价腰斩时,往往是长期投资者介入的最佳时机(即“黄金坑”)。

5.3 管理层的战略定力至关重要

在危机中,管理层没有被动挨打,而是通过推出“绿瓶”水进行战术反击,并通过坚持原材料成本控制提升了毛利率。这种在逆境中依然能保持战略进攻姿态的管理层,是企业长期价值的核心保障。

6. 对小米当前舆情危机的启示

截至2025年底至2026年初,小米集团正面临一场关于其汽车业务(Xiaomi EV)的严峻舆情危机。争议焦点集中在YU7 SUV及SU7 Ultra的营销话术(“小字营销”)、“助农”谣言(“小米不让农民卖小米”)、以及针对车辆安全性的恶意剪辑视频(“绿化带战神”)。

6.1 舆情性质的异同:从“情感宣泄”到“硬核质疑”

农夫山泉的危机更多是基于民族情感的宣泄,具有非理性和不可控性;而小米面临的危机则更多涉及产品参数、安全性及营销合规性,属于“硬核质疑”。

启示: 农夫山泉可以通过时间换空间,等待情绪消散;但小米必须通过硬核的技术验证来回应质疑。汽车不仅是消费品,更是关乎生命安全的产品,容错率极低。

6.2 应对策略的升级:从“法律对抗”到“激进透明”

农夫山泉主要依靠法律诉讼和官方澄清公告来应对。而小米作为科技企业,且身处流量中心,需要更具互动性和说服力的手段。

激进透明化(Radical Transparency): 雷军在2026年1月的新年直播中,直接让工程师现场拆解YU7,从车门到底盘进行全方位展示,以回击关于“组装车”和安全性的质疑 17。这种“直球对决”的策略比单纯的律师函更有效。

承认不足与即时整改: 面对“小字营销”的指责,雷军坦承这是“行业陋习”,并承诺“马上改” 16。这种真诚的态度与农夫山泉初期较为强硬的对抗姿态形成对比,更容易在互联网语境下获得谅解。

6.3 业务多元化的底气

正如茶饮料支撑了农夫山泉,小米的**“人车家全生态”**也是其应对危机的底气。

财务对冲: 即便汽车业务短期因舆情受到订单波动影响,小米庞大的手机与IoT业务(预计2025-2026年IoT毛利贡献超过35%)提供了强大的现金流支撑。这使得小米有资本进行长期的研发投入和产能扩张,而不会因单一车型的舆情导致公司停摆。

交付量作为最终反击: 农夫山泉最终靠业绩说话,小米亦是如此。2025年小米汽车交付量突破41万台,2026年目标定为55万台。销量的持续增长是粉碎谣言的最有力武器。

6.4 结论:长期主义者的胜利

无论是卖水的农夫山泉,还是造车的小米,舆情危机都是企业成长过程中的“成人礼”。农夫山泉的复苏证明了,只要核心竞争力(水源地、渠道、产品力)未受损,情绪退潮后,价值终将回归。对于小米而言,只要坚持技术投入、保持对用户的坦诚、并依托多元化业务的护城河,当前的舆情风波终将成为其品牌走向成熟的注脚。