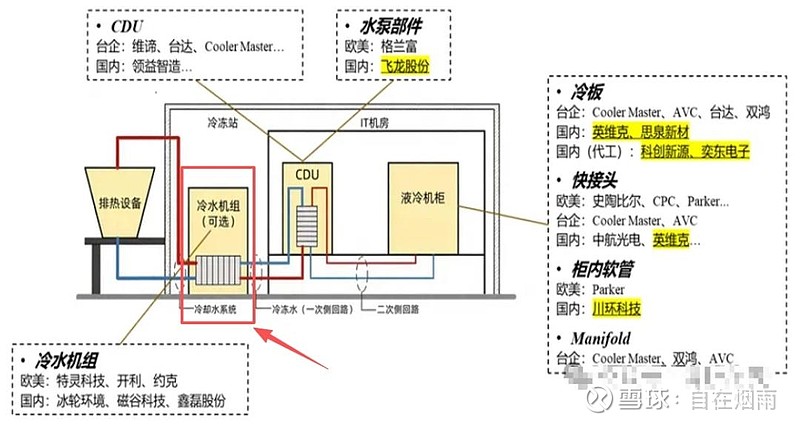

$川环科技(SZ300547)$

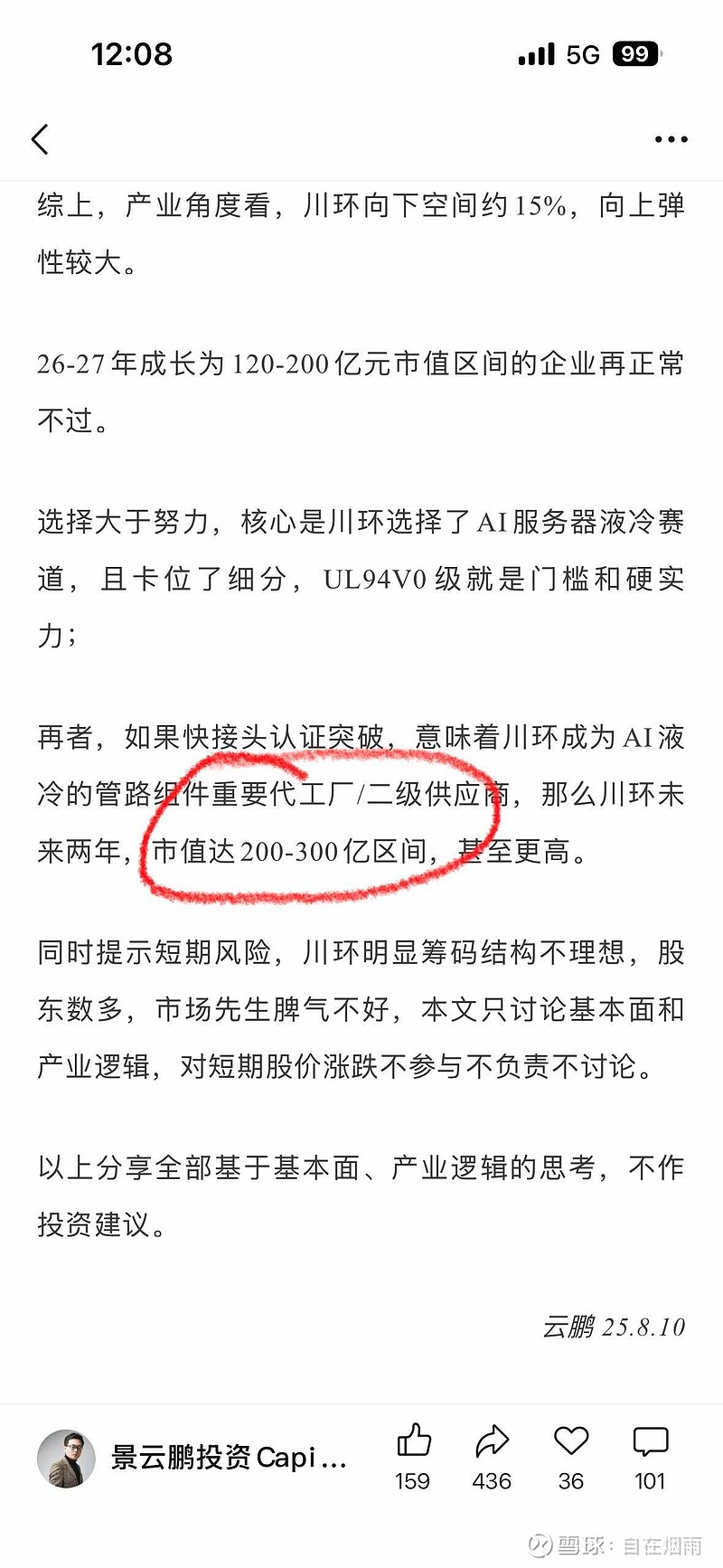

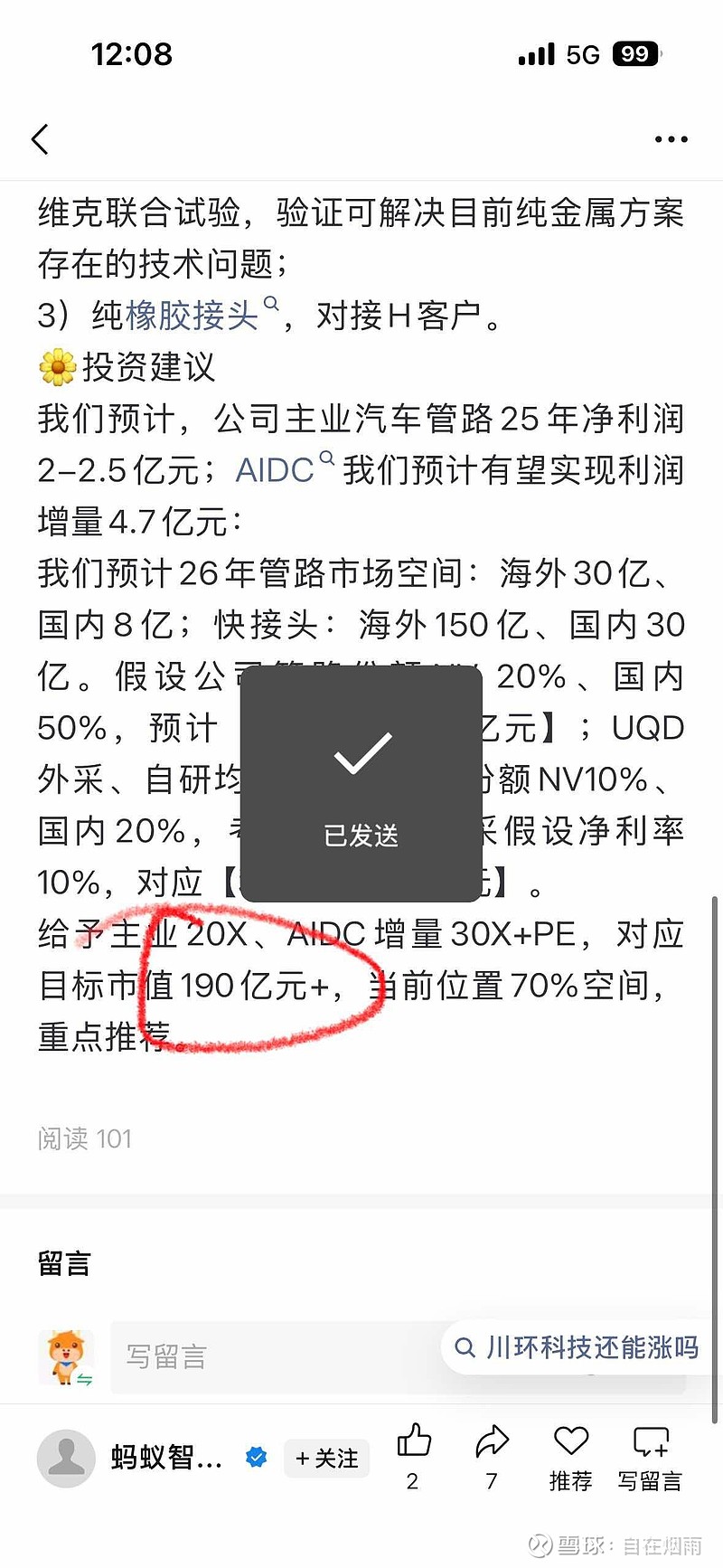

核心结论(中性预测,数据驱动):2026-2028年营收分别约19.8/23.9/28.3亿元,归母净利约3.2/3.7/4.4亿元;乐观情景下净利可至3.7/4.5/5.3亿元,关键看液冷/UQD放量与毛利率修复。

一、预测核心假设(2026-2028)

• 汽车管路:新能源车冷却/热管理需求稳定,2026-2028年增速约15%-20%,毛利率修复至24%-26%。

• 液冷+UQD:2026年管路+UQD放量(英伟达供应链认证落地),毛利率40%-45%;2027-2028年随份额提升,收入增速30%-50%。

• 储能液冷:与国轩、弗迪等合作深化,收入年增25%-35%,毛利率35%-40%。

• 费用率:期间费用率稳定在8.5%-9.0%,规模效应带动净利率回升至15%-16%(2026年)、15.5%-16.5%(2027-2028年)。

二、分年度财务预测(中性/乐观,单位:亿元)

年份 营业收入 同比增速 归母净利润 同比增速 净利率

2026E 19.8 22.1% 3.2 27.8% 16.1%

2026E(乐观) 21.0 29.4% 3.7 45.0% 17.6%

2027E 23.9 20.4% 3.7 17.6% 15.5%

2027E(乐观) 26.0 23.8% 4.5 21.6% 17.3%

2028E 28.3 18.4% 4.4 18.9% 15.5%

2028E(乐观) 30.5 17.3% 5.3 17.8% 17.4%

三、关键影响变量

• 催化剂:液冷/UQD海外认证通过、英伟达GB300批量交付、储能订单超预期,有望推动业绩上修10%-20%。

• 风险:行业价格战导致毛利率下滑、液冷放量不及预期、汽车行业需求疲软,或使净利下修8%-15%。

四、投资提示

• 2026年为液冷/UQD业务0-1放量关键年,建议重点跟踪英伟达认证进度、英维克等订单交付与毛利率修复情况。

• 若2026年液冷收入占比超20%且毛利率维持40%+,可上修至乐观预测区间。

from 豆包