雅下水电站-为何易普力比高争逻辑更顺?

送别蹲gou后,可以开始审视,到底谁更有长期投资价值了!

民爆炸药业简述

供给:有天花板,只可产能转移,有一定地域性,可享受局部的供需错配带来临时的暴利

需求:受近几年基建的拖累暂时承压,但墨脱水电站、疆煤、藏铜的爆发,将彻底扭转供需平衡表。

供给受限,需求爆发

民爆炸药业将迎来黄金五年!

墨脱对炸药的拉动显著

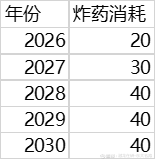

2026年开始爆破,2027-2030年峰值炸药需求40万吨/年,拉动9%炸药总需求

长期看,西藏铜矿和新疆煤炭对民爆炸药产业带来更长久的增量,合计5%每年

2027-2030年墨脱、藏铜、疆煤增速叠加

民爆行业将迎来14%+的3年复合增速

行业步入连续高景气!

一、西藏

1.1、墨脱水电站(雅下水电工程)

该庞然基建工程对民爆炸药业的拉动主要有以下两种算法:

a按发电量测算

发电量:雅下五电站预计是三峡电站的3倍

爆破量:西藏基建更差,爆破量假设是三峡4-5倍

破石量:三峡爆破7亿方石头,墨脱预计30亿方

单耗:0.5kg/方

墨脱炸药需求:150万吨

西藏炸药单价:约1.3万/吨

b按总投资额测算

投资额:雅下五电站投资额1.2万亿

价值量:炸药占投资额的2%

炸药空间:240亿

西藏炸药单价:约1.3万/吨

墨脱炸药需求:184万吨

Ab算法取中位数:170wt

爆破进度:假设2035年建成,爆破主要集中在前5年,24-25年修路干基建,2026年开始爆破-2030年爆破结束。

2026-2030年170wt分布如下:

在450万吨/年的刚性产量面前,尤其是后3年,每年拉动9%的炸药的总需求,在炸药产能天花板面前,有可能出现短期的供需错配。

谁可能最最受益?

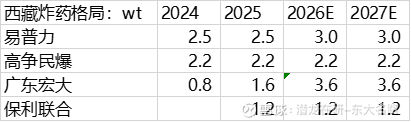

首先看,西藏的炸药企业格局,目前在西藏有炸药产能的企业如下,主要是服务当地铜矿和基建

参与者分两类:

西藏本地企业:$高争民爆(SZ002827)$ ,其总产能仅2.2万吨,在行业严控产能天花板的前提下,如何吃到水电站的红利是个疑问。若给他特批产能,似乎破了行业先例。倒是有可能高争和有产能的民爆龙头企业成立合资公司。

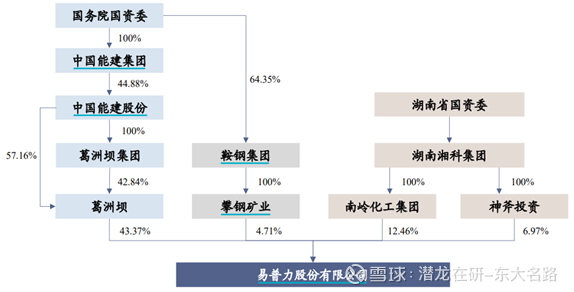

民爆龙头企业:$易普力(SZ002096)$ 、广东宏大、保利联合,均有40-60万吨的总产能,其中有10-20万吨的闲置产能,若水电站有需求,肯定能第一时间响应。易普力是能建的亲儿子,我觉得至少50%的份额可能都是易普力的,剩余的其他家再分。

我的观点是:易普力逻辑比高争顺的多,高争核心问题是产能从哪里来,至于广东宏大和保利联合他们有闲置产能,但能分到多少羹,需要走一步看一步!

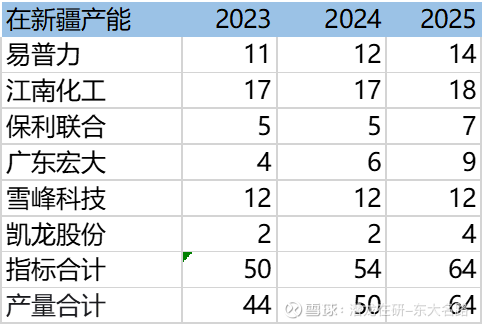

借鉴新疆煤炭放量的红利,最受益的也不是本地股雪峰科技,因为没有储备产能,过去也比较躺平不去收购闲置产能,等真的风来的时候,必须要产能才能抓住风口!

新疆炸药产能格局如下:

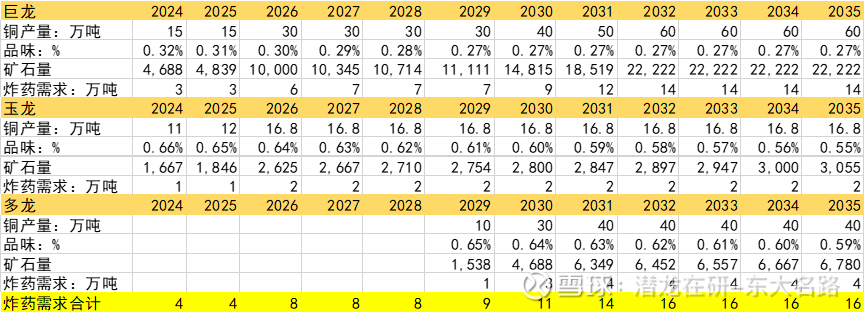

1.2、 西藏铜矿

铜矿的潜力更长久,他不像水电站集中爆破就那么5年,一个铜矿可以开采30-50年甚至更久,且越往后品味越低,可能需要的炸药量更高。

西藏核心铜矿未来放量节奏和炸药需求如下:

巨龙铜矿:产能目前按15万吨计算,未来根据紫金矿业的规划,有4倍扩容空间

玉龙铜矿:在目前的产量基础上,根据西部矿业规划可能明年有40%的产量增长

多龙铜矿:目前在可研阶段,预计2029年开始有量

二、新疆-煤炭

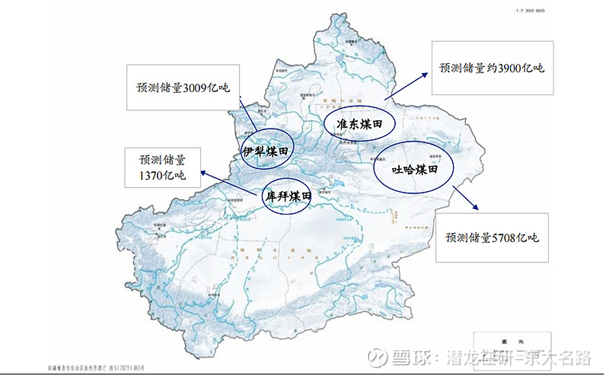

资源储量:预测储量高达 2.19 万亿吨,约占全国煤炭资源总量的 40%左右。

原煤产量 :2017-2024年1.67 – 5.4 亿吨,复合+ 18%

145规划:5亿吨,2024年已经完成

155规划:10亿吨,运力/煤化工/电厂跟随配套建设,但受煤价影响

消费结构:疆内消费占76%(煤电50%,煤化工20% ),外运占24%。

若155的规划兑现,2030年会厚增约50万吨炸药需求,年均10万吨,每年拉动炸药需求增长2.5%,增量贡献十分显著!

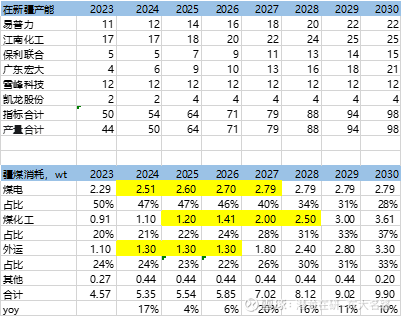

2.1新疆煤电

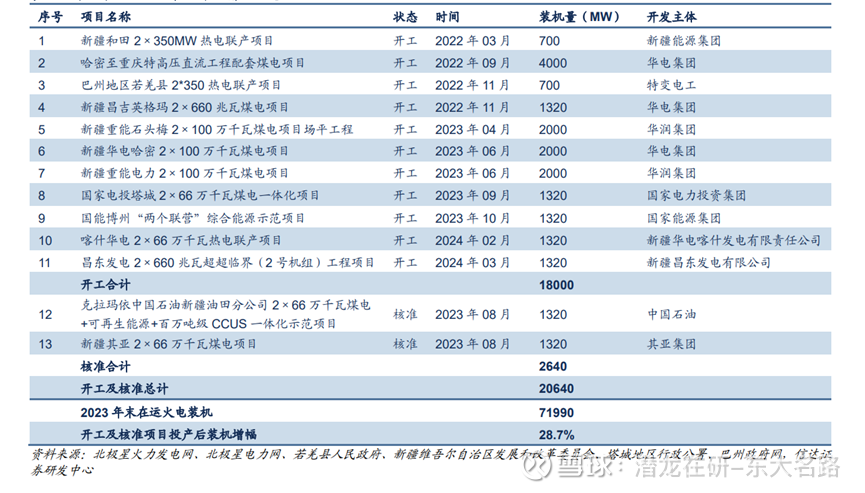

结合22-24H1开工和核准的项目,预计25-27年合计消耗0.5亿吨煤炭增量,但27年后暂时看不清,假设变化不大。

疆煤发电:

疆电自用:新疆主要布局高能耗产业,油气开采占20%,电力供热占14%,化工品加工占20%,有色8%,非金属矿8%

疆电外送:2019 年昌吉-古泉特高压直流输电工程 投运, “两交两直”;2025 年哈密-重庆直流外送通道和若羌-花土沟交流外送通道建成, “三交三直”六通道;XXX年:第四条直流通道前期工作,配合推动纳入国家规划

2018-2023 年新疆全社会用电量:复合增速 12.3%(外送占比25%)

2.2、新疆煤化工

24-26年:在建项目耗煤量0.47亿吨,兑现度较高

26-30年:规划项目6-9ke项目规模,再增2亿吨耗煤量

不确定性:煤价、油价

煤化工VS石油化工经济性测算结论

煤制烯烃:175煤价对应50美金石油成本

煤制油:239煤价对应50美金石油成品油成本,疆外成本70美金,基本无经济性(更多是战略性),

煤制气:当地完全成本1.7元,运到港口3.5元,极限煤价350(更多是战略性)

甲醇和尿素:都没啥弹性,拿了煤矿要求建煤化工,赚煤炭环节的利润

布油价格如果在50美金以内,原油化工成本优势更明显

2.3、疆煤外运

吐哈基地:外运+疆电外送

准东基地:外运+疆电外送,煤电+煤化工

伊犁基地:煤化工、煤电当地消纳

库拜基地:焦煤为主,动力煤发电供热消纳

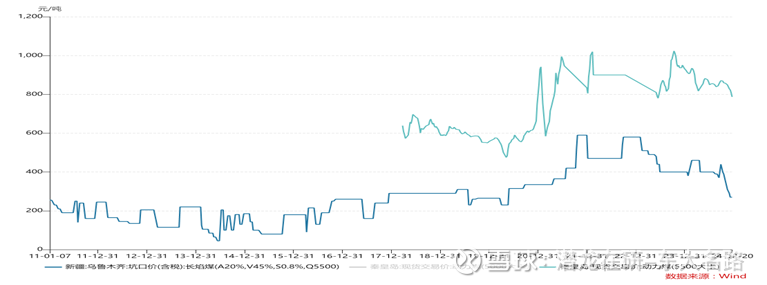

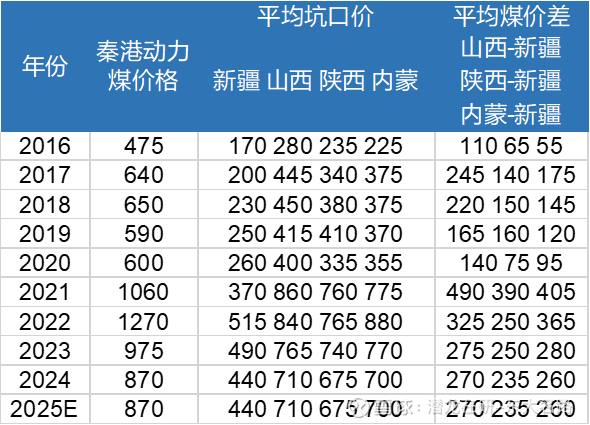

秦皇岛港口煤价:北方煤炭--铁路运输—秦皇岛港口--海运--南方省份

5500大卡,疆煤坑口价格VS秦皇岛港口价格,中枢低300-400元(运费)

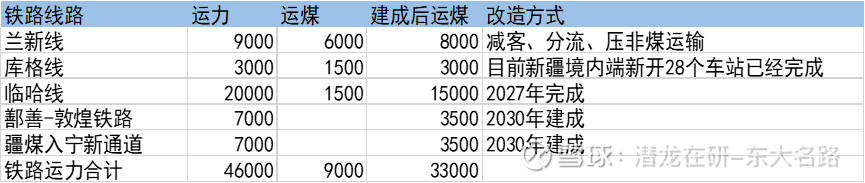

铁路运力未来规划

25年-26年兰新铁路打满后暂时新增运力有限;27年预计新增1.5亿吨;30年新增0.7亿吨,合计3.3亿吨

三、民爆企业出海

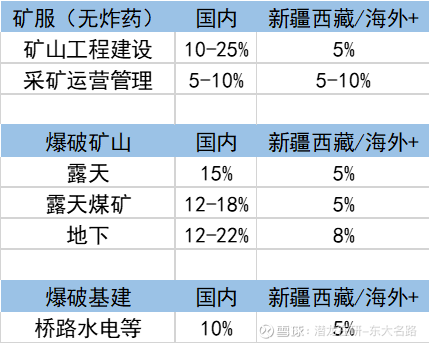

民爆企业海外增量主要靠服务海外矿山和建海外炸药厂,普遍民爆企业收入占比普遍不到10%

新疆/西藏海外毛利率会比普通业务高5%-10%,且客户和项目可能更大,有一定规模效应

出海1.0

第一步跟着中国矿服企业出海,全球来看,中国矿企在全球的地位仍较低,但这些年在快速增长!

中国矿企在全球看来,地位仍较低,成长性极高

前10仅1家

前20仅2家

前50仅9家

出海2.0

全球矿企top50有25家中国企业后,中国民爆矿服企业,也会打进国际矿企,成为全球的矿服厂

出海3.0

海外建设炸药厂,目前没有民爆公司这样做过,但广东宏大有在一带一路国家建设炸药厂的规划,拭目以待。

当然,除了墨脱水电站、疆煤、藏铜的爆发

也有一些千亿级到数千亿的项目,未来有可能落地

浙赣粤运河

平陆运河

长江经济带水利枢纽

西部陆海新通道

东南亚交通走廊

山西古贤水利枢纽工程

欢迎补充,探讨!

仅供参考!