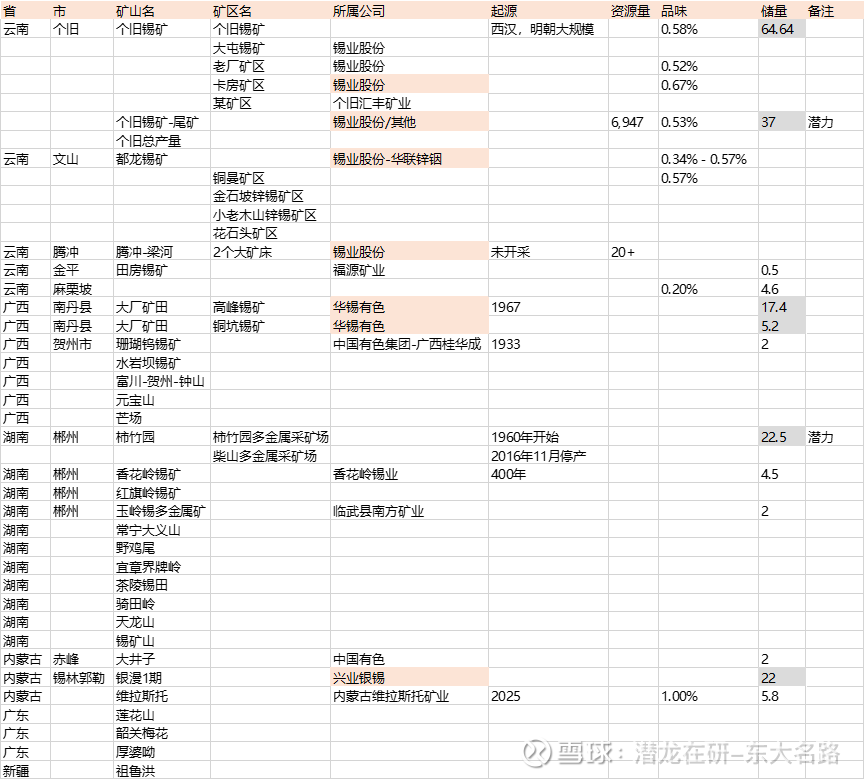

锡矿国内供给格局-上市公司构成三巨头

一、国内锡矿供给格局

1、 三家上市公司:锡业股份、兴业银锡、华锡有色,矿年产锡金属量在1-2.5万吨

2、 没上市中型企业:2千吨左右中型矿企,比如香花岭,维拉斯托;

3、 尾部小公司:几百到1千吨的量构成

具体如下:

2000年初,年产2000t左右的香花岭大约排名10,锡矿的尾部企业有大量100多人的小矿

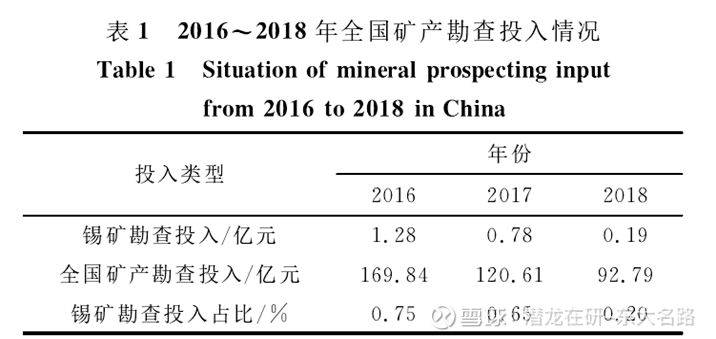

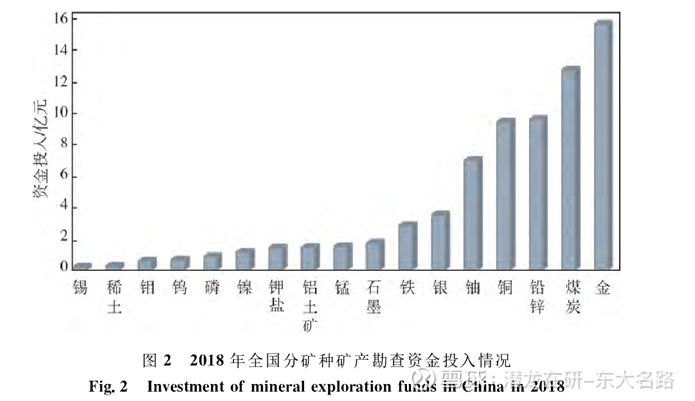

二、国内在锡矿勘探收入极少,不到1%

主要力量在找黄金、煤炭、铅锌铜等

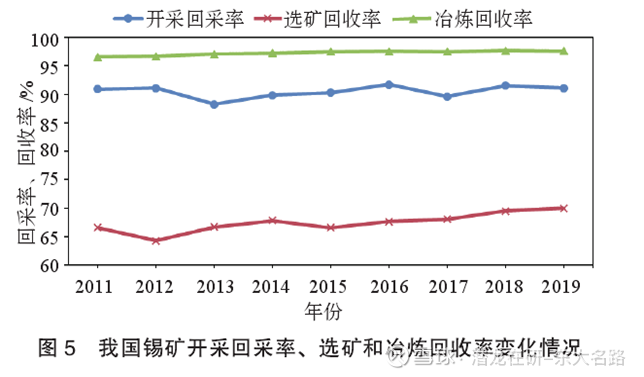

整体看,冶炼回收率和开采回收率比较稳定,选矿回收率这些年逐步增涨

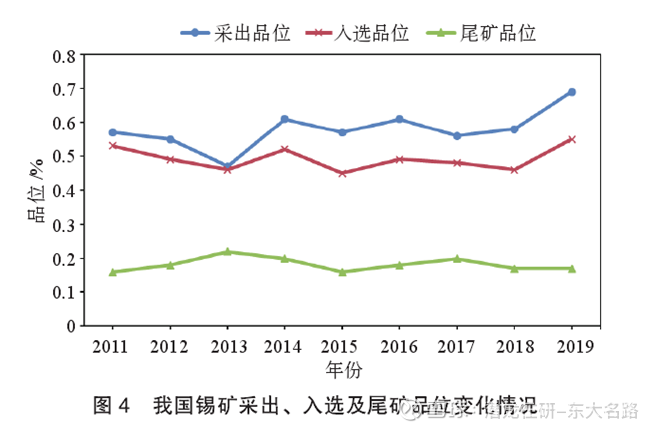

国内品味较为稳定

三、短中长期维度看国内锡矿增量

1、短期(2025-2028年)

国内未来没什么大矿开出来,主要是三巨头手里的矿

锡业股份:锡钨伴生矿2028年可能开出(约4kt锡增量)

兴业银锡:银漫1期技改0.4wt增量(2023年已实现),2期约1wt增量(2027年兑现)

华锡有色:26-27年提升选矿能力兑现一定增量(4kt增量)

2、中期(2028-2035年)

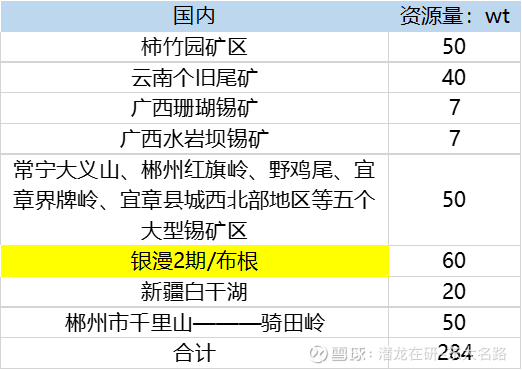

潜在有284wt资源量的锡矿可能开出来

潜在巨头:中钨高新(柿竹园矿区)、兴业银锡(银漫矿山和布跟银蹲)

注:以上均根据新闻报告推测,非官方储量数据

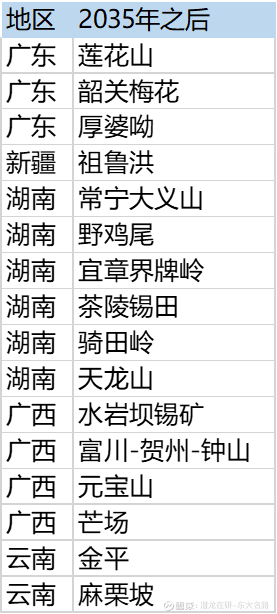

3、长期(2035年后)

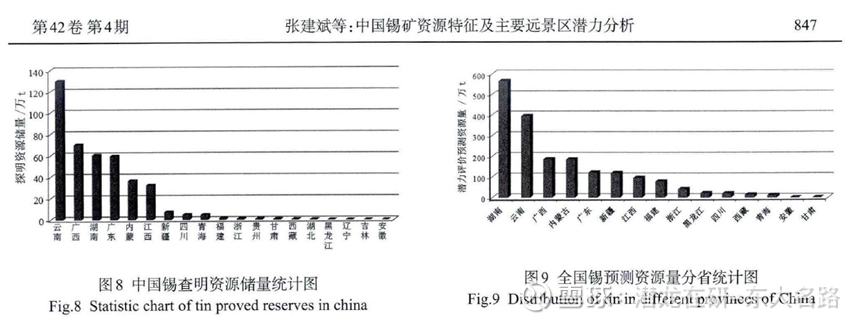

根据锡预测资源量显示,湖南有500wt+资源量,未来可能超越现第一大的云南和广西

目前国内锡储量主要来自于云南,但资源量湖南保持第一,未来湖南产量可能反超云南和广西,成为新的国内第一!

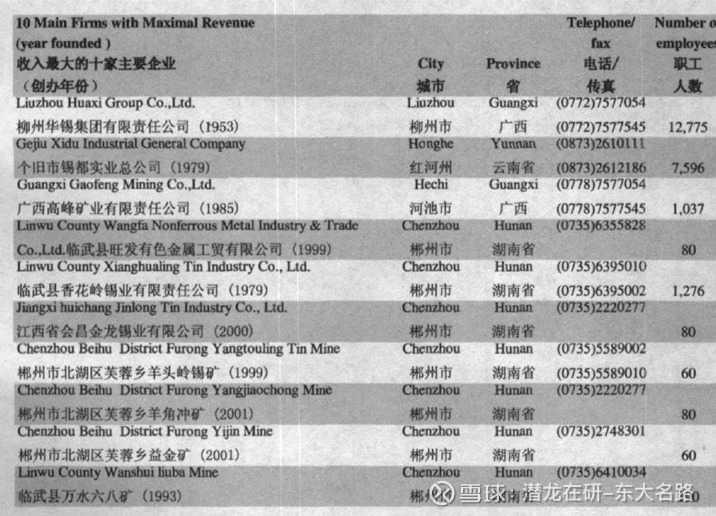

四、国内企业简介

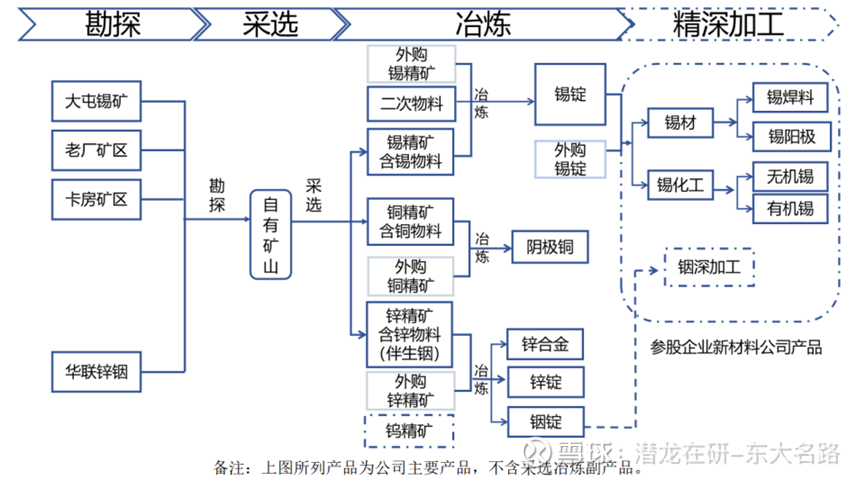

1、锡业股份

核心矿山

a云南个旧锡矿(大屯锡矿、老厂矿区、卡房矿区),储量50wt+(还有尾矿40wt+未计入储量,未来可能有开采价值)

b云南文山都龙锡矿,储量预估10wt+

伴生锌 / 锡 / 铜 / 铟 / 钨 / 铅金属等

其他业务:锡冶炼,锡材加工,锌冶炼等

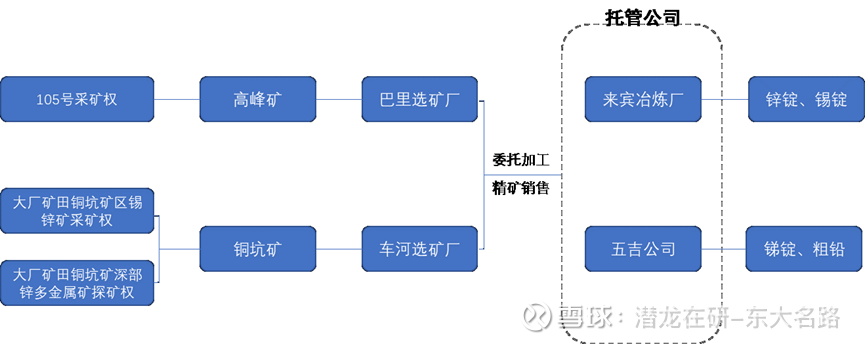

2、华锡有色

核心矿山

a铜坑矿

伴随高品位矿带复产能够有一些提升,目前锡品位0.35-0.40%,预计能提到0.40-0.45%。

生产规模计划27年扩到260万吨,远期再扩到350万吨/年。

b高峰矿

从33万吨扩到45万吨,预计25年下半年完成

巴里选厂技改项目:45万吨选矿产能,新选厂回收率提升3-4%,约80-81%。

目前锡品位是1.6%,后续会到1.7%

精矿业务:锡、锑、锌、铅银铟,资源总量1.61亿吨,24年会到1.85亿吨,(其中金属量:锡39万吨,锑42万吨,铟4921吨,铅79万吨,锌441万吨,白银4644吨)

冶炼厂:在体外,托管的大股东的来宾冶炼厂(产能:锡品2万吨/年,铅品6万吨/年,锑品1.5万吨/年,锌品6万吨/年,铟品80吨/年。十四五计划打造锡品5万吨/年,锑品4.5万吨/年,500吨铟品的产能)

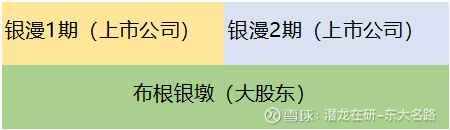

3、兴业银锡

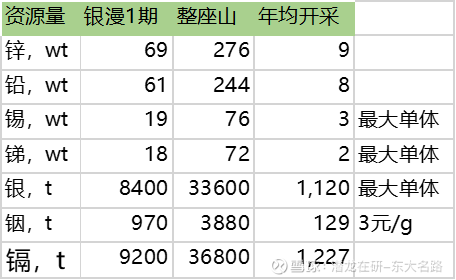

核心锡矿山:主要是银漫矿山1和2期;未来大股东布根银墩矿可能注入

23Q4银漫1期技改完 1.2wt ,2026年开始银漫2期可能爬产,贡献锡1.2wt,锌2wt;银200t,铅0.2wt

困境反转:2019年在重大安全事故后,3年低谷期:安全整顿+1期技改+2期投产,2024年正式迎来收获期

赚矿的钱:确定性最高,没有冶炼厂,没有拖累的左侧下跌的金属

利润结构:48亿毛利基本全由精矿贡献,22亿锡,20亿银,铅(锑)3亿

未来潜力:若增量全部兑现,将成为国内最大锡,锑,银单体矿山,归母利润还能在30亿+的基础上翻倍到66亿+且极可能超预期,因为在同一座山,有极大的规模效应!