从和誉医药半年报,看到N大确定性

创新药行业还是遍地黄金。

一直跟踪的和誉医药,又交出了一份令人眼前一亮的半年报:营收6.12亿元,同比增长23%;经调整净利润3.36亿元,同比大增56%。与此同时,其现金储备保持强劲,账上现金(包括存款、现金等价物)高达23亿元。

这些数字,可以说是公司战略执行、研发效率、财务规划能力与最终将科学转化为商业价值能力的体现。接下来,和大家具体聊一聊我从这份半年报中看到的四个确定性。

确定性之一:持续盈利,验证商业模式

经过多年的发展,创新药企要想证明自己,没有比财务数据更好的证据了。而和誉医药发布的半年报,秀肌肉的味道十足,不仅是因为自2024年半年报以来,公司连续盈利,而且这种盈利还是在不影响研发投入的基础之上。上半年,公司的研发投入维持在高位,同比增长6%。

上半年,和誉医药最大的进展莫过于ABSK021,4月默克行使全球商业化选择权,行权费用为8500万美元,5月被纳入优先审评,6月NDA正式获受理。

这些进展证明了公司研发、BD创造价值的实力,这对其后续的经营以及管线BD,无疑是极大的加分项。

而这些信息释放的最明确的信号还在于,公司的商业模式得到了进一步的验证:“自主研发+对外BD创收”的模式,能够覆盖研发开支的同时,创造利润。

如果商业模式不成立,盈利无从谈起,更不用说持续盈利了。这一确定性是其未来持续发展的最底层保障。

确定性之二:研发高效,管线梯队化

研发型生物医药公司,效率就是生命。在这方面,和誉医药的表现一如既往优秀。

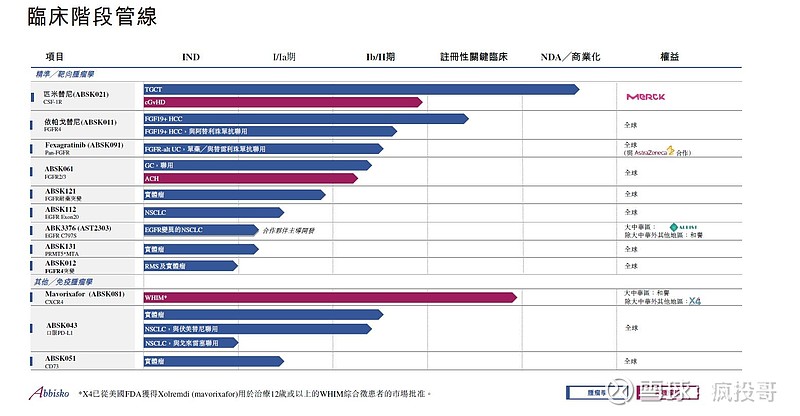

根据半年报,目前有22条管线,其中12条处于临床开发之中,早期、中期、后期的管线比较均衡。上半年,公司的进展也较多,概括为两点:

第一, 核心管线里程碑不断。除了上面提到的ABSK021商业化在即,ABSK011也获得了CDE批准治疗HCC的突破性疗法认定(BTD),6月初还完成注册性研究的首例患者给药。

而在7月初举行的2025 ESMO GI上,和誉口头汇报了ABSK011与阿替利珠单抗联用治疗HCC最新2期临床数据,在一线和后线晚期肝细胞癌患者中均表现出亮眼的疗效和良好的安全性。考虑到肝癌的巨大临床需求,ABSK011为我们带来了更多遐想。

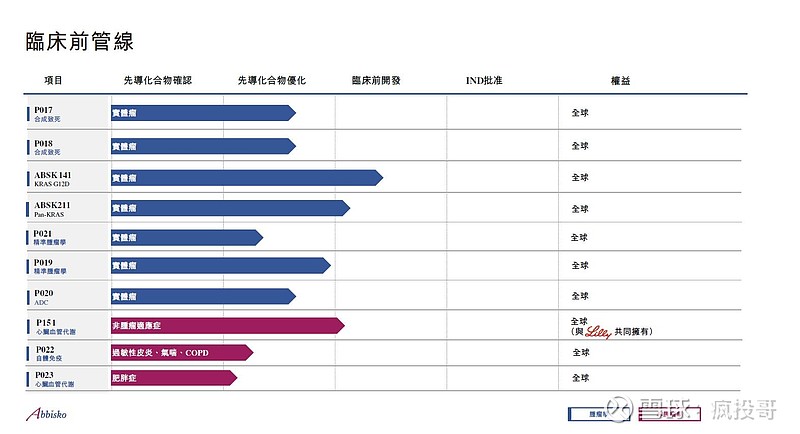

新生代资产加速推进。得益于研发的高投入,除了核心管线取得里程碑进展,公司还建立了丰富且有层次的研发管线,如下图所所示,涵盖FGFR抑制剂组合、新一代EGFR-TKI 、口服PD-L1抑制剂,以及前沿的合成致死、ADC等,另外自免、代谢领域也有涉及,裂变速度不错。并且,研发速度高效,就比如P020,个人印象中年初才浮出水面,过去半年在看进度条,候选分子已经快出来了。

总之,公司管线的自我更新与迭代速度快,能确保后续产品能不断接力上市,形成持续向上的增长曲线。

确定性之三:财务稳健,23亿现金为未来护航

虽然整个市场回暖明显,但创新药企也必须未雨绸缪。这也是近期不少18A公司,抓住机会纷纷再融资的核心。

而和誉医药目前账上的现金高达23亿元,随着默克的行权费到手,创新弹药库进一步充实。

这既能为公司研发提供资金保障,不受外部融资环境波动的干扰;同时,考虑到医药研发本身周期长、风险高的特性,丰厚的现金储备也为公司提供了应对研发过程中不确定性及市场波动的强大缓冲。

最后是最大的确定性:核心产品的商业化兑现与价值放大

ABSK021的成功上市及广阔前景,可以说是公司最大的确定性。

随着ABSK021的中国NDA递交,以及之后美国递交NDA,默克的全球商业化行权到账的不仅是8500万美金,更是明年上市之后的持续现金流。

后续默克还需要支付包括销售里程碑和2位数的净利润分成。这对和誉医药来说,将是一笔非常可观的现金流。

因为腱鞘巨细胞瘤(TGCT)这一适应症,国内存量患者规模大,超过30万;美国存量规模患者稍小,但存量患者规模也有9万左右,并且支付能力强。而对比现有其他药物,ABSK021已经锁定BIC,在默克的商业运作下,前景可期。

与此同时,CSF-1R抑制剂还有潜力治疗慢性移植物抗宿主病等适应症。这会进一步打开ABSK021的天花板,为和誉带来丰厚的回报。

有了这个确定性,会让公司的整个发展逻辑加速正向循环:现金支持研发→研发推动新管线/新适应症→新成果增强商业价值→更强的现金流→反哺更大的研发投入与领域拓展。

这也能够让公司更有底气和能力实施持续回购,将公司价值增长的成果通过真金白银回馈给股东,形成价值创造与分享的闭环。$和誉-B(02256)$